[디벨로퍼 열전]우연디앤드씨, 오산 부지 '지산-물류' 개발 추진예상 매출 총 7500억 규모…할인분양 방침

김경태 기자공개 2019-12-26 10:09:09

[편집자주]

국내 부동산 디벨로퍼(Developer)의 역사는 길지 않다. IMF 외환위기 이후 국내 건설사들이 분양위험을 분리하려는 움직임이 시작되면서 본격적으로 태동했다. 당시만 해도 다수의 업체가 명멸을 지속했고 두각을 드러내는 시행사가 적었다. 그러다 최근 실력과 규모를 갖춘 전통의 강호와 신진 디벨로퍼가 동시에 나타나면서 업계 성장을 이끌고 있다. 하지만 부동산 경기가 둔화하면서 그들 앞에는 쉽지 않은 길이 놓여 있는 상황이다. 더벨이 부동산 개발의 ‘설계자’로 불리는 디벨로퍼의 현 주소와 향후 전망을 진단해본다.

이 기사는 2019년 12월 24일 15:27 thebell 에 표출된 기사입니다.

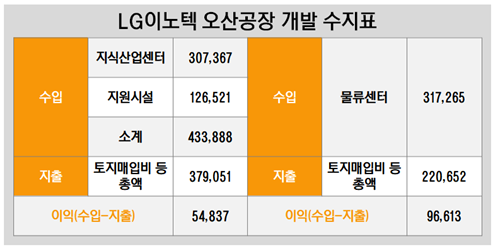

◇지식산업센터·물류센터 매출 각각 4338억, 3172억 전망

우연디앤드씨는 올해 1월 말 '오에스티파트너스'를 내세워 LG이노텍과 '경기 오산 가수동 379번지' 일원에 있는 오산공장 부지에 대한 매매계약을 체결했다. 그 후 이달 중순 거래를 완료했다. 매매가는 611억원이다.

우연디앤드씨는 해당 부지를 지식산업센터와 물류센터로 복합 개발할 계획을 세웠다. 사업명은 '클라우드M 캠퍼스'다. 지식산업센터와 물류센터의 건축연면적은 각각 20만5242㎡, 15만1748㎡에 달한다. 총 35만6991㎡다. 대규모 개발인 만큼 오산공장이 위치한 오산역 일대에 큰 변화를 몰고 올 것으로 예상된다.

분양이 순조롭게 이뤄지면 우연디앤드씨 계열의 실적 성장이 예상된다. 지식산업센터와 지원시설을 통한 매출(수입)은 4338억원으로 추산된다. 토지매입비와 PF대출 이자 등 총 비용은 3790억원이다. 매출에서 비용을 제한 이익은 538억원이다.

물류센터까지 고려하면 수익은 더 커진다. 물류센터를 통한 매출은 3172억원으로 예상된다. 각종 비용 합계는 2206억원이다. 매출에서 비용을 뺀 이익은 966억원으로 계산된다. 지식산업센터와 물류센터 등을 모두 더하면 1514억원의 이익을 거둘 전망이다.

이번 프로젝트에는 다수의 우군이 참여한다. 우선 사업은 관리형토지신탁으로 진행할 예정인데 아시아신탁이 부동산신탁사로 참여했다. 신탁보수는 12억원으로 책정됐다. 신탁계약을 체결하던 이달 중순 3억원을 지급하고 나머지는 6회에 걸쳐 1억5000만원씩 지급한다. 신탁계약기간은 42개월이다.

시공사는 현대엔지니어링이다. 공사도급금액은 3.3㎡(평)당 350만4000원으로 정했다. 지식산업센터와 물류센터의 건축연면적 합계(35만6991㎡)를 고려하면 총도급금액은 3783억원으로 추산된다. 현대엔지니어링은 공사비와 수분양자 중도금대출 연대보증 등을 담보하기 위해 부동산신탁의 2순위 우선수익자가 됐다. 우선수익권금액은 1조3096억원이다.

메리츠금융그룹은 초기 프로젝트파이낸싱(PF) 조달에서 힘을 보탰다. 메리츠종금증권이 대리금융기관을 맡아 4200억원 규모의 자금을 끌어왔다. 메리츠화재해상보험, 메리츠캐피탈이 대주단으로 참여했다.

◇미분양 대비 할인분양 규정

우연디앤드씨는 최근 수도권을 위주로 다수의 지식산업센터를 개발한 경력이 있다. 이 중 동탄 더퍼스트 타워Ⅰ는 이미 입주가 완료됐고 나머지는 입주 중이거나 분양 중이다. 그간의 경험을 살려 오산 부지에서도 지식산업센터 개발에 나선 것으로 풀이된다.

다만 혹시라도 분양이 원활히 이뤄지지 않을 경우를 대비해 세부 사항을 정했다. 일단 지식산업센터의 분양가격은 3.3㎡당 601만원, 근린생활시설 등의 지원시설은 1157만원으로 계획했다. 사업시행사인 오에스티파트너스는 현대엔지니어링과 합의해 분양가를 조정할 수 있다.

할인분양의 경우 오에스티파트너스와 현대엔지니어링, 대주단이 협의해 정한다. 우선 12개월이 지난 뒤에도 분양률이 30%에 미달하는 경우 최초 분양가의 5% 한도의 할인율을 적용한다. 24개월 후에 분양률이 40%에 못 미치면 10% 이내에서 깎을 수 있다. 30개월 후 분양률이 50%가 안 되면 15% 한도에서 가격을 내릴 수 있도록 정했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

김경태 기자의 다른 기사 보기

-

- 현신균 LG CNS 사장 승진, 'IPO 완수' 중책

- [2024 이사회 평가]'호황 수혜' 일진전기, 부진 속 희망 '경영성과'

- [2024 이사회 평가]'행동주의 타깃' DB하이텍, 선방 항목 수두룩

- LG전자, 달라진 인사코드 '최소 승진·대폭 재편'

- '침묵 길어진' 이재용 회장, 최후진술에 쏠린 눈

- [조주완의 밸류업 승부수]기업가치 상승 키워드 '신사업·주주환원·인도'

- [조주완의 밸류업 승부수]저평가 극복 시급한데…'EV 캐즘·중국 LCD 공습' 고심

- 물적분할·유증 넘치는 국장, 삼성전자가 보여준 '격'

- [Company Watch]'M&A 대어' HPSP, 호실적·고객사 다변화 잰걸음

- '삼성전자 이어 물산까지' 주담대 초유의 압박