LG전자, 사상 최대 매출의 이면…뿌리깊은 휴대폰 적자 [발행사분석]H&A 성장 견조, 투자 여력 '거뜬'…HE, MC 경쟁력은 '시험대'

이지혜 기자공개 2020-02-18 15:21:01

이 기사는 2020년 02월 17일 10시09분 thebell에 표출된 기사입니다

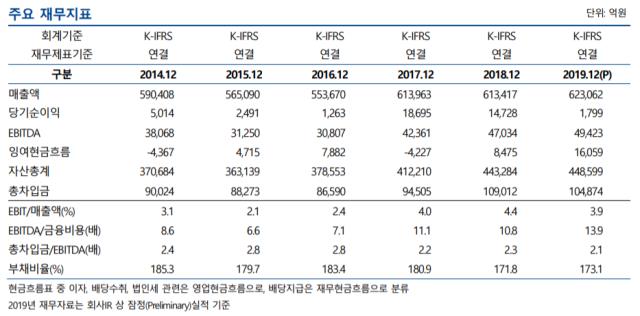

올해도 무난히 기관투자자들의 수요를 끌어모을지 주목된다. LG전자는 지난해 사상 최대 매출을 냈다. 3년 연속 매출이 60조원을 넘었다. 그러나 영업이익은 줄었다. 가전사업은 실적호조를 이어갔지만 휴대폰사업부의 부진이 깊었다.

◇사상 최대 매출, H&A사업부문이 ‘힘’

LG전자가 공모채 발행을 위해 17일 수요예측을 진행한다. 만기 구조는 장기물로만 구성됐다. 7년물 400억원, 10년물 1200억원, 15년물 400억원 등이다. 대표주관사단도 화려하다. DCM(부채자본시장)부문 강자로 꼽히는 KB증권, NH투자증권, 한국투자증권, 미래에셋대우 외에 중소형사인 한화투자증권, 이베스트투자증권, 하이투자증권, IBK투자증권이 대표주관사로 합류했다.

LG전자는 만기 도래 회사채 1200억원을 차환하고 나머지는 자재구매 및 용역대금 결제 자금으로 쓴다. 거래선은 HS AD Inc.와 LG화학이다. 최대 4000억원으로 증액하면 증액분을 2020년 7월 만기가 도래하는 회사채 1500억원을 갚고 LG화학과 거래대금으로 쓴다.

최대 강점은 역시나 가전사업부문의 이익창출력이다. 최근 발표한 잠정실적에 따르면 세탁기 등 가전제품이 포함된 H&A사업부문 매출은 21조5155억원이다. 사상 처음으로 20조원을 넘겼다. 영업이익이 2018년보다 크게 증가한 것은 물론 수익성도 좋아졌다. H&A사업부문 영업이익률은 2018년까지만 해도 7%대였지만 지난해 9.3%를 기록했다.

나이스신용평가는 “그동안 매출비중이 높은 휴대폰부문의 영향을 상당히 크게 받았지만 최근 가전과 TV부문 수익성이 개선되면서 휴대폰부문의 영향이 과거보다 약해졌다”며 “2016년 이후 휴대폰부문에서 적자가 이어졌지만 TV와 가전부문의 이익창출력에 힘입어 영업수익성이 개선됐다”고 분석했다.

덕분에 자체적 투자 여력도 충분한 것으로 분석됐다. LG전자는 2018년 이후 지난해까지 연간 3조원이 넘는 투자를 진행해왔다. 지난해 총 투자액은 3조3381억원인 것으로 파악된다. 2018년보다는 줄었지만 여전히 적지 않은 규모다. 그러나 현금창출력이 한층 강화한 덕분에 잉여현금흐름을 충분히 창출할 수 있을 것으로 분석됐다.

나이스신용평가는 “내부 현금창출을 통해 투자소요의 대부분을 충당하고 있다”며 “투자를 지속할 것으로 전망되지만 EBITDA 창출규모 내에서 투자를 집행하는 재무정책을 견지하고 있어 잉여현금흐름을 창출할 수 있을 것”이라고 분석했다. LG전자는 2017년 이전까지 EBITDA 규모가 3조원대였지만 2017년 이후 최근 3개년 동안 연평균 EBITDA가 4조6000억원을 기록했다.

◇약화한 HE부문 이익창출력, 휴대폰사업은 여전히 ‘골치’

그러나 TV 등이 포함된 HE사업부문과 휴대폰 등이 포함된 MC사업부문을 향한 시장의 전망이 밝지만은 않다. 현금창출력의 핵심으로 꼽히는 HE사업부문의 영업이익률이 꾸준히 후퇴하고 있다. 글로벌 TV시장의 수요 정체로 경쟁이 한결 치열해진 가운데 LG전자는 올레드TV, 울트라HD TV 등 프리미엄TV 시장을 적극 공략하고 있다. 그러나 지난해 HE부문 영업이익은 2016년 이후 처음으로 1조원에 못 미쳤으며 영업이익률도 6.1%를 기록, 2018년보다 3.3%포인트가량 떨어졌다.

MC사업부문의 부진도 더욱 깊어졌다. MC사업부문은 지난해 영업손실 1조99억원, 영업이익률은 -16.9%로 악화했다. LG전자는 스마트폰 생산기지를 베트남으로 옮기고 스마트폰 ODM비중을 늘리면서 MC사업부의 적자를 줄이겠다는 방침이다. 이와 함께 5G 수요가 늘어나는 데 발맞춰 프리미엄 및 보급형 5G 스마트폰을 생산하기로 했다.

박강호 대신증권 연구원은 “장기적으로 HE사업부문의 수익성이 나빠질 것”이라며 “LCD(UHD) TV 판매 둔화가 이어지는 가운데 삼성전자가 QD OLED 시장에 진출했고 중국의 마이크로 LED TV시장 확대로 경쟁이 치열해질 것”이라고 내다봤다. 이와 함께 5G시장에서 LG전자가 경쟁력과 브랜드 인지도를 확보하지 못하면 적자를 줄이기 어려울 것으로 바라봤다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 거래소, 3시간 심사 끝에 제노스코 상장 '미승인' 확정

- 대방건설, '부채비율 80%' 안정적 재무구조 유지

- [상호관세 후폭풍]'90일 유예'에 기업들 일단 안도, 정부 협상 성과에 쏠린 눈

- 에이치알운용, 한투 이어 '신한 PWM' 뚫었다

- KB증권, 2분기 롱숏·메자닌 헤지펀드 '집중'

- "지분 3%로 이사회 흔든다"…얼라인 '전투형 전략'의 정석

- 하나증권, 성장주 중심 라인업 변화

- 우리은행, 가판대 라인업 확대…'해외 AI·반도체' 신뢰 여전

- 하나은행, 라인업 고수 속 'NH필승코리아' 추가

- 리운운용, 메자닌 전문가 모셨다…투자 영역 확대

이지혜 기자의 다른 기사 보기

-

- [Company Watch]테크 전략의 핵심 하이브IM, 적자에도 '5000억 밸류'

- [이사회 분석]하이브, '대기업 리스크 대응' 사외이사진 재편

- [상호관세 후폭풍]쇼크에도 K팝 엔터주는 '웃었다'

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- 엔터4사 주총, 말의 온도와 숫자의 무게

- [이사회 모니터/SOOP]‘비욘드 코리아’ 달성 목표, 글로벌 인사 전진배치

- [주주총회 현장 돋보기]하이브 이재상 "어도어 사태, 멀티 레이블 튜닝 중 진통"

- [이사회 분석]NEW, 유제천 사장 포함 5인 재신임 ‘안정 택했다’

- [K-팬덤 플랫폼, 뉴 패러다임]카카오엔터, '베리즈'로 K컬처 통합 팬덤 플랫폼 야심

- [Company Watch]NEW, 2년 연속 적자…승부는 올해부터