'투자의 정석' SK E&S, 재무부담 덜어낸다 차이나가스홀딩스 지분 전량 매각…고배당·호주LNG 자금부담 '경감'

박기수 기자공개 2020-04-20 08:46:13

이 기사는 2020년 04월 17일 14시06분 thebell에 표출된 기사입니다

더벨 취재에 따르면 SK E&S는 지난 16일 홍콩 증시 마감 후 차이나가스홀딩스 약 5억 3503만4500주를 매각하기 위한 북빌딩(수요조사)에 들어갔고 매각에도 성공했다. 주관사는 씨티그룹글로벌마켓증권과 크레디트스위스다.

투자자 모집 결과 할인율은 11.1%로 결정됐다. 주당 매각가는 21.60홍콩달러다.

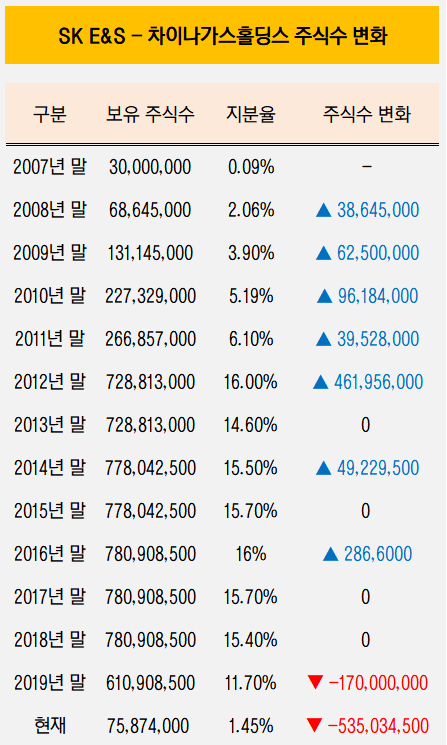

매각 후 남은 지분은 자회사인 부산도시가스와 SK E&S 홍콩법인이 보유하고 있는 1.45%가 전부다. SK E&S 본사가 보유했던 지분은 전량 매각했다.

SK E&S는 2007년에 최초로 CGH의 지분을 취득했다. 당시 중국 내 사업 파트너십 강화 차원에서 CGH의 주식 3000만 주를 취득했다. SK E&S는 현재까지 2013년과 2015년, 2017년, 2018년을 제외하면 매년 CGH의 주식을 매입해왔다. 특히 2012년에 지분율을 약 10%포인트 가량 끌어올리면서 장기 투자에 자신감을 보이기도 했다.

SK E&S의 믿음에 CGH는 주가로 보답했다. 금융감독원 전자공시시스템 상 SK E&S의 사업보고서에는 CGH의 연간 시장가격이 공시돼있다. 이에 따르면 2010년 말 주당 496원이었던 CGH의 가격은 2013년 말 1551원까지 급등했다. 2017년에는 2961원, 작년 말에는 4341원까지 뛰어올랐다.

이번 SK E&S의 CGH 매각 딜에서 주당 매각가는 약 21.6홍콩달러(HKD)다. 한화로 따지면 약 3390원이다. 주식시장 침체로 지난해 말보다 가치가 내려가긴 했다. 다만 2007년 SK E&S가 처음으로 CGH의 주식을 인수했을 때와 비교하면 가치가 약 85배 뛰었다. 당시 SK E&S가 CGH의 주식 3000만주를 인수했을 때 기록했던 취득원가는 12억원(주당 40원)에 그친다.

SK E&S가 CGH의 주식을 매각한 것은 이번이 처음은 아니다. 지난해에도 재무구조 개선을 목적으로 지분 일부(1억7000만 주)를 매각했던 바 있다. 당시 매각으로 7868억원을 금고에 쌓았다.

SK E&S 관계자는 "이번 매각으로 단순 실현한 차익은 약 1조5000억원"이라고 밝혔다.

지분 매각 배경에도 관심이 쏠린다. 업계는 매년 이어져오던 SK E&S의 고배당 정책과 최근 결정된 호주 다윈 LNG 프로젝트 지분 인수 결정에 따라 재무 부담이 가중됐기 때문으로 분석하고 있다.

SK E&S는 SK그룹 지주사인 SK㈜가 지분 90%를 보유하고 있는 비상장사이면서 고배당 정책을 펴고 있는 대표 계열사다. 지난 2년 동안은 벌어들인 순이익보다 더 많은 금액을 배당해 업계의 관심을 끌기도 했다. 2018년과 지난해 SK E&S가 기록한 연결 현금배당성향은 각각 162.8%, 118.8%다. 지난해 기록한 연결 순이익은 6148억원이지만, 배당 총액은 7300억원이다.

상장사였다면 과도한 배당을 넘어 재무구조를 훼손할 정도의 배당으로 업계의 지적을 받았을 만한 수치다. 실제 올해 2월 스탠다드앤드푸어스(S&P)는 SK E&S의 신용등급(BBB) 전망을 '부정적'으로 하향 조정하기도 했다.

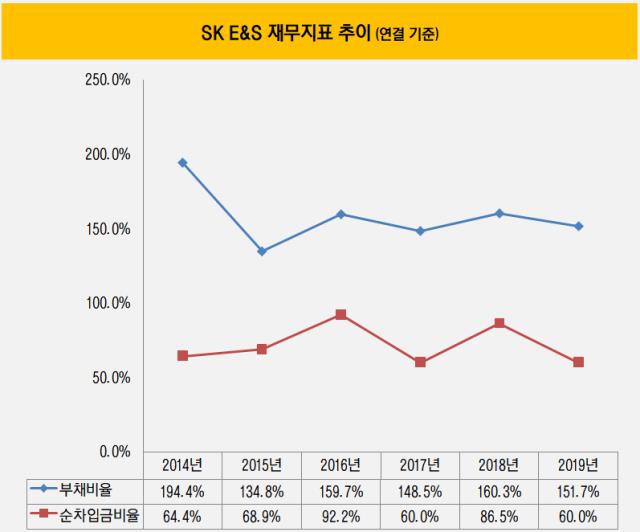

여기에 지난달 SK E&S는 호주 다윈 LNG 프로젝트의 지분 25%를 3452억원에 취득하는 안건을 통과시키면서 또 한 번의 현금 유출을 예고했다. 부채비율과 순차입금비율 역시 지난해 말 기준 151.7%, 60%로 낮은 수준이라고 보기에는 무리가 있었기 때문에 대량 현금 유출은 실제 신용등급 하향으로도 이어질 확률이 높았다는 게 업계 공감대다.

이번 CGH 매각으로 일정 부분 숨통을 틔울 수 있게 될 전망이다. SK E&S 관계자는 "연초 지주사로의 배당과 신평사 하향 경고, 다윈 프로젝트 인수 결정 시점과 맞물려 재원 마련이 필요해진 시점이었다"며 "지분 매각의 가장 큰 배경은 재무구조 개선"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [thebell League Table]랜드마크 딜 섭렵 씨티증권, '7연패' 기틀 다졌다

- [thebell League Table]NH증권, 자산유동화 시장서 단숨에 KB증권 제쳤다

- [thebell League Table]시장 위축되자 딜 몰렸다…DB증권 1위 수성

- [thebell League Table]여전채 주관 경쟁 시작, KB증권 선두 유지할까

- [thebell League Table]NH증권, DCM 1위 경쟁 올해는 다르다

- [thebell League Table]회사채 63조 역대급 발행, 두드러진 양극화

- [thebell League Table]일반 회사채 시장서 NH증권 두각 1위 등극

- [i-point]APS, 김영주 COO 선임…"사업 재편 가속화"

- [i-point]하이파킹-두산큐벡스, 스마트 주차관리 솔루션 구축 협력

- [사외이사 BSM 점검]롯데그룹, 기업인 사외이사 선호…타기업 출신 다수 영입

박기수 기자의 다른 기사 보기

-

- [Financial Index/삼성그룹]삼성重 매출성장 1위, 삼바·삼전도 반등…고민 깊은 SDI

- [한화에어로스페이스 증자]한화에어로, 차입 조달했어도 부채비율 유럽과 '비슷'

- [한화에어로스페이스 증자]오션 연결로 부채비율 낮췄는데…유증이 최선이었나

- [Financial Index/삼성그룹]1년새 주가 어디가 올랐나…금융사·삼성重·삼바 '미소'

- 손재일 한화에어로 대표 "유증이 최선의 방법"

- ROE에 대한 고찰

- [Financial Index/삼성그룹]삼성 주식은 역시 '삼바'…'6만전자' PBR 1 넘긴 삼전

- [Financial Index/삼성그룹]E&A·제일기획, ROE '톱' 등극…SDI·호텔신라는 부진

- 포스코홀딩스, 작년 ROIC 2%…목표 달성 '요원'

- [포스코의 CFO]'내실' 장인화호 포스코의 핵심 조력자, 김승준 부사장