대신자산신탁, A급 신용도 진입 노린다 신용등급 전망 ‘BBB/긍정적’ 변경…A급 달성 시 공모사업·차입형 토지신탁 확대 가능

이정완 기자공개 2021-06-28 13:08:08

이 기사는 2021년 06월 24일 13시56분 thebell에 표출된 기사입니다

최근 한국신용평가는 정기평가를 통해 대신자산신탁의 신용등급 전망을 ‘BBB/안정적’에서 ‘BBB/긍정적’으로 변경했다. 최근 마친 유상증자와 부동산 토지신탁 수주 증가가 주된 원인이었다.

대신자산신탁은 지난달 최대주주인 대신증권이 주주배정 유상증자에 참여해 500억원을 지원했다. 이 덕에 자본금이 1500억원으로 늘었다. 부동산신탁업계에서 세 번째로 큰 자본금 수치다. 대신자산신탁은 2022년 500억원 규모 추가 증자가 예정돼 있는데 이를 마치면 자본금이 2000억원까지 증가한다.

대신자산신탁은 2019년 7월 금융당국으로부터 신탁업 본인가를 받아 영업을 시작한 신생 부동산신탁사다. 대신자산신탁보다 세 달 늦게 인가를 받은 신영부동산신탁, 한투부동산신탁과 함께 신생 3사로 분류된다.

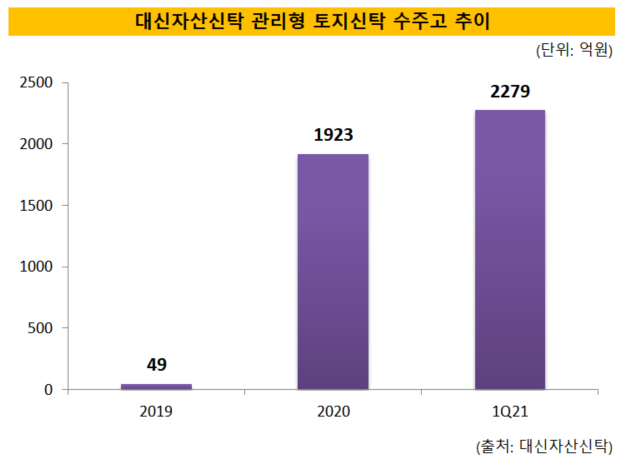

대신자산신탁은 영업을 시작한지 3년이 되지 않았지만 부동산신탁 분야에서 빠르게 수주잔고를 늘리고 있다. 현재 관리형 토지신탁을 주력으로 하고 있는데 2019년 말 49억원이던 관리형 토지신탁 수주고는 지난해 말 1923억원으로 늘더니 1분기 말 기준 2279억원을 기록하고 있다.

한국신용평가는 “수주 성장세가 이어질 경우 일정 수준 이상의 시장지위를 확보할 수 있을 전망”이라며 “충분한 규모의 신탁상품 수주를 달성해 유상증자를 통해 확보한 자본완충력을 충분히 활용할 수 있을 지가 신용도를 결정짓는 주요 요인”이라고 설명했다.

다만 대신자산신탁 내부에서는 신용등급 전망 상향 자체에 큰 의미부여를 하기보다 A급 신용도 진입을 위한 발판을 마련했다는 점에서 긍정적인 평가를 내리고 있다. 부동산신탁업계에서는 A급 신용도를 기록해야 공모 사업이나 다소 위험이 있는 차입형 토지신탁 수주전에서 경쟁력을 확보할 수 있다는 분석이 나온다.

한국신용평가는 대신자산신탁의 등급 상향 가능성 증가 요인으로 수주 성장이 가시성이 확보되고 자본 완충력 대비 대손위험과 유동성 위험이 적절하게 관리되는 경우를 꼽았다.

현재 대신자산신탁은 1500억원 규모 자산 대부분을 현금, 예치금 및 회사채로 보유하고 있어 유동성 측면에서 위험이 감지되지 않는 편이다. 자본금도 업계 상위권인 만큼 수주가 빠르게 늘더라도 충분히 대응할 수 있는 자본 완충력도 갖추고 있다는 평가다.

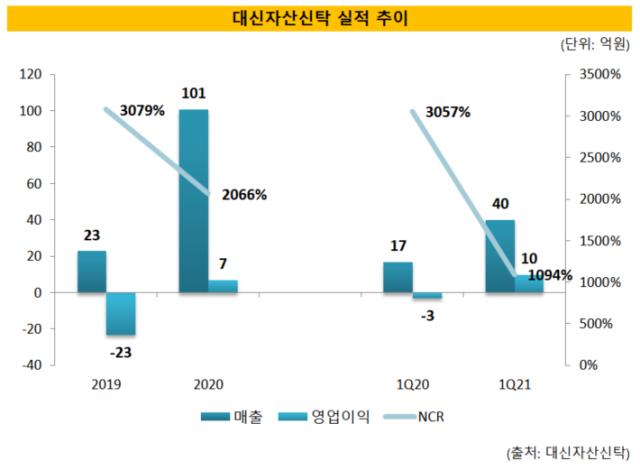

대신자산신탁은 금융사의 자본적정성을 알 수 있는 NCR(영업용순자본비율)도 안정적으로 유지하고 있다. NCR은 영업용자본을 총위험액으로 나눠 계산하는데 부동산신탁사의 경우 다소 위험이 높은 책임준공형 관리형 토지신탁과 차입형 토지신탁을 수주할 경우 이 리스크가 NCR에 반영된다.

대신자산신탁은 1분기 말 기준 1094%의 NCR을 기록 중인데 이는 회사 설립 초기인 3000% 초반에 비해선 줄어든 수치이긴 하나 책임준공형 관리형 토지신탁 수주 증가로 인한 자연스런 현상이다. 금융당국이 NCR 최소 기준으로 요구하는 150%를 월등히 상회하는 수준이기도 하다.

대신자산신탁은 신용등급 상향을 위해 지금의 재무건전성을 유지하면서 토지신탁 수주를 늘려야 하는 과제가 있다. 이런 상황 속에서 다음 달부터 차입형 토지신탁에 진출이 가능해진 것은 수주 증가에 긍정적으로 작용할 전망이다. 금융당국은 부동산신탁사 본인가 이후 2년 동안 위험이 큰 차입형 토지신탁 수주를 규제해왔는데 오는 7월 말 2년을 채우게 된다.

대신자산신탁 관계자는 “올해 영업 3년차에 접어들었는데 수주, 이익 등 실적을 쌓아 내년 A급 신용도에 진입하는 것이 목표”라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '2년만에 돌아온' 초록뱀미디어, 권경훈 회장 행보 주목

- [i-point]샌즈랩, AI NDR 솔루션 일본 공급 개시

- 'PE 2년차' 오스템임플란트, 중국실적 타격 '미국·인도' 대안

- [와이바이오로직스 항암신약 로드맵]'뉴 모달리티' 도전 자신감, 원석 광산 플랫폼 'Ymax-ABL'

- [웹툰사 지배구조 점검]적자 커진 와이랩, 공격적 투자 전략 '난기류'

- [사외이사 BSM 점검]금융계열사 많은 한화그룹, '금융 특화' 사외이사 다수

- [thebell interview]"자본시장법 개정이 현실적…현 상법 체계 이상 없다"

- [ROE 분석]농협금융, 반등했지만 '여전히 은행계지주 바닥권'

- [조선업 리포트]'수주 호조' 선수금 유입에 차입금 다 갚은 HD현대삼호

- [Financial Index/삼성그룹]삼성전자, 잉여현금흐름 '20조' 육박…계열사 대부분 흑자

이정완 기자의 다른 기사 보기

-

- [키스트론 IPO]순환출자 해소 목적 불구 구주매출 과도, 투심 향방 관심

- [thebell League Table]트럼프 불확실성에 주춤?…뚜껑 열어보니 달랐다

- [thebell League Table]NH증권, DCM 1위 경쟁 올해는 다르다

- [롯데글로벌로지스 IPO]3000억 필요한 롯데지주, 정기평가만 기다린다

- [한화에어로스페이스 증자]모회사 참여 공언 ㈜한화, 회사채 재차 발행할까

- [Korean Paper]'10년물' 베팅 LG엔솔 투자자…성장성 우려 덜었다

- 삼성SDI와 한화에어로가 비판을 피하려면

- [Korean Paper]현대캐피탈아메리카, 관세 '데드라인' 전 최대 조달 마쳤다

- [삼성SDI 2조 증자]외화 조달 회피 관행…한국물 선택지 없었다

- [한화에어로스페이스 증자]한화오션 때와 다르다…주관사단 규모 축소