해외발행 ESG 채권, 한국물 '디스카운트 빌미' [ESG 그린워싱 주의보]⑥해외투자자, 한전·가스공사 ESG채권 사용처 잇딴 지적…국내 평가체계, 업그레이드 필요

양정우 기자공개 2021-06-29 13:30:24

[편집자주]

'ESG(환경·사회·지배구조)'가 국내외 자본시장을 좌지우지하고 있다. 자금 조달의 주체인 기업은 ESG 등급에 사활을 걸고, 투자를 주도하는 운용사는 ESG 요소를 감안해 타깃을 조정하고 있다. 하지만 이 거대한 물결이 워낙 빠른 속도로 이는 탓에 '위장 ESG'라는 빈틈도 생기고 있다. 더벨이 국내 ESG 시장에서 불거지는 그린워싱(green washing) 우려를 짚어본다.

이 기사는 2021년 06월 25일 13시45분 thebell에 표출된 기사입니다

지난달 말 글로벌 경제지 블룸버그(bloomberg)는 ESG채권으로 발행된 한국물(Korean paper)에 대해 그린워싱(green washing)을 우려한 보도를 내놨다. 올들어 아시아에서 중국에 이어 두 번째로 많이 녹색채권을 찍고 있으나 글로벌 시장에서 회의론이 부상하고 있다고 전했다.

한국전력공사는 지난해 5억달러 규모의 녹색채권을 발행하는 데 성공했다. ESG채권에 대한 인기가 높은 만큼 투자자가 몰리면서 오버부킹(예약 초과)을 기록한 딜이었다. 하지만 같은 시기 인도네시아와 베트남에서는 새 석탄화력발전소에 투자하기로 했다. ESG채권으로 조달한 자금이 직접 이 발전소에 투입되는 건 아니지만 ESG 기관의 지적이 이어졌다.

그러면서 이런 그린워싱 리스크가 글로벌 ESG채권 시장에서 한국의 명성을 훼손하는 동시에 투자 수요를 끌어내릴 수 있다고 우려했다. 한국전력공사는 국내 대표 공기업이다. 글로벌 투자자 입장에서는 한국의 ESG채권을 평가하기 위한 피어그룹에 포함시킬 수밖에 없다.

한국물로 발행된 공사채가 글로벌 ESG 투자자에 그린워싱 신호를 보낸 사례는 다양하다. 2019년엔 한국가스공사가 찍은 5억달러 규모의 지속가능채권이 잡음을 일으켰다. 정량적 목표를 설정하지 않은 동시에 저탄소 경제에 대한 의지가 증명되지 않았다는 지적이 줄을 이었다. 당초 한국가스공사는 지속가능 목적 5개를 정성적 콘셉트로 설정했었다.

금융투자업계에서는 글로벌 시장에서 ESG 한국물의 그린워싱 리스크가 조명되는 것을 우려하고 있다. 한국식 ESG 시스템의 투명성이 일단 평가 절하되면 이미지 회복을 위한 비용을 두고두고 치러야 하기 때문이다. 아직 ESG 한국물의 신용 스프레드에 대해 합리적 분석을 내놓을 만한 장기 실증 데이터가 부족하다. 그러나 투자자의 외면을 받으면 디스카운트 여건이 조성되는 건 자명하다.

운용업계 관계자는 "한국을 대표하는 공사가 글로벌 시장에 잘못된 신호를 보낸 건 우려되는 대목"이라며 "공사채 발행을 이끈 IB와 발행사인 공사 모두 글로벌 스탠더드를 쫓는 데 주력해야 한다"고 말했다. 이어 "이제 글로벌 시장에서는 ESG채권 발행시 단순히 프로젝트뿐 아니라 발행사의 ESG 역량도 감안해야 한다는 시각이 설득력을 얻고 있다"고 덧붙였다.

ESG 한국물을 향한 회의감의 배경엔 아직 부족한 국내 ESG채권의 평가 체계가 자리잡고 있기도 하다. 물론 한국물에 대한 평가는 글로벌 신용평가사가 담당하고 있으나 발행사의 ESG 기준과 의지를 끌어올리는 건 국내 시장의 여건과 맞물려 있다. 금융위원회를 중심으로 ESG채권 시스템에 대한 규정과 관리가 제대로 갖춰져야 한다는 데 무게가 실린다.

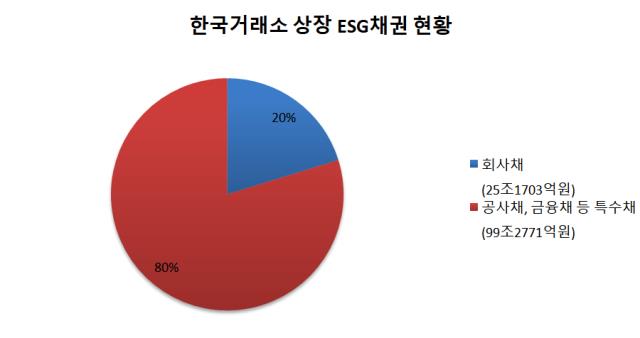

국내 ESG채권 시장은 근래 들어 폭발적 성장세를 보이고 있다. 발행 주체별로 따져보면 공사와 공단의 발행이 고속 성장을 주도하고 있다. 주택금융공사에서 발행한 ESG채권이 전체 볼륨의 80%에 가까울 정도다. 이 공사에서 발행한 ESG채권(주택유동화증권)은 대부분 사회적채권(social bond)이다.

주요 공사와 공단을 제외하면 은행권의 발행액이 가장 큰 비중을 차지하고 있다. KB·신한·우리·하나금융 등 국내 4대 금융지주사는 ESG채권에 힘을 싣고 있다. 공사채와 금융채가 주를 이루고 있으나 올들어 일반 대기업에서도 ESG 회사채의 발행을 점차 늘려가고 있다. 이들 크레딧물은 대다수가 녹색채권(green bond)으로 집계되고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억