[저축은행경영분석]SBI저축, 영업 확대에도 실적 감소…금리인상 여파대출 잔액 6개월만에 20% 증가…예대마진 축소

이기욱 기자공개 2022-09-02 07:37:17

이 기사는 2022년 09월 01일 14시59분 thebell에 표출된 기사입니다

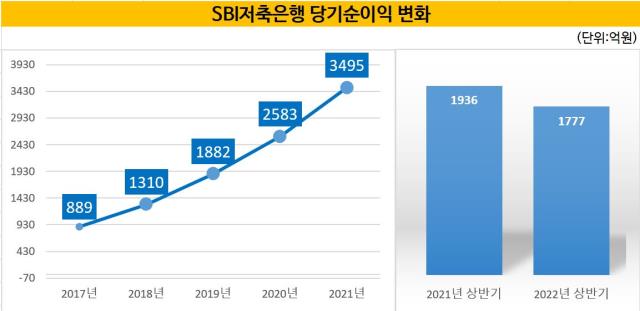

1일 업계에 따르면 SBI저축은행은 지난 상반기 1777억원의 당기순이익을 기록했다. 이는 지난해 동기(1936억원) 대비 8.21% 하락한 수치다. 지난 1분기에는 901억원의 순익을 시현하며 지난해(865억원) 대비 4.16% 실적 개선에 성공했지만 2분기 순익이 1071억원에서 876억원으로 18.21% 줄어들었다.

대출 영업 자체는 확대 흐름을 이어갔다. 상반기 말 기준 SBI저축은행의 대출 채권 잔액은 13조6166억원으로 지난해 말(11조3330억원) 대비 20.15% 증가했다. 지난해 상반기 증가율(7.33%)보다 두 배 이상 높은 증가율이다.

증가폭은 중소기업 대출이 가장 큰 것으로 나타났다. 지난해말 4조8798억원에서 6개월만에 6조6295억원으로 35.86%(1조7497억원) 늘어났다. 대기업 대출도 같은 기간 2880억원에서 3370억원으로 16.99% 증가했다.

가계대출 잔액은 6조6490억원으로 지난해말(6조1641억원) 대비 7.87% 증가하는데 그쳤다. 금융당국의 가계대출 총량 규제에 기인한 것으로 분석된다. SBI저축은행은 올해 연간 가계대출 증가율을 약 14% 수준으로 유지해야 한다. SBI저축은행은 지난해(약 21%) 대비 엄격해진 가계대출 증가율 기준에 대응하기 위해 올해 기업대출 영업에 많은 힘을 싣고 있다.

올해 초에는 부동산금융본부를 신설하며 기업금융 부문 산하의 본부를 3개에서 4개로 늘리기도 했다. 그 결과 부동산 및 임대업 대출 잔액이 지난해 말 5943억원에서 9479억원으로 60.54% 증가했다. 전 업종에서 가장 높은 증가율에 해당한다.

예대마진은 지난해보다 축소됐다. 기준금리 인상으로 수신 금리는 계속 높아지고 있는 반면 대출 금리는 인터넷전문은행 등과의 경쟁, 법정 최고금리 등으로 인해 비슷한 수준을 유지하고 있다.

지난해 상반기 SBI저축은행의 평균 예수부채는 10조994억원, 이자비용은 936억원이다. 평균 예수부채 이자율은 연 기준 1.85% 수준이다. 올해 상반기 평균 예수부채와 이자비용은 각각 12조747억원, 1363억원으로 나타났다. 연 기준 평균 이자율은 2.26%로 지난해 대비 0.41%포인트 높아졌다.

대출채권 평균 잔액에 이자수익을 계산한 평균 이자율은 10.99%에서 10.21%로 오히려 0.78%포인트 낮아졌다. 평균 예대 금리차는 지난해 상반기 9.14%포인트에서 7.95%포인트로 1.19%포인트 축소됐다. 총자산이익율(ROA)도 같은 기간 2.85%에서 2.53%로 0.32%포인트 축소됐다. 1745억원에서 2590억원으로 48.44% 늘어난 대손상각비도 실적에 악영향을 미쳤다.

건전성 지표인 고정이하여신비율은 2.60%에서 2.26%로 0.34%포인트 개선됐다. 대출 총액이 20% 이상 늘어났음에도 고정이하여신 총액은 지난해말 3046억원에서 3081억원으로 소폭 늘어나는데 그쳤다. 충당금 전입액도 3977억원에서 2590억원으로 34.87% 줄어들었다.

SBI저축은행 관계자는 “총량 규제가 없으면 예대마진이 줄더라도 박리다매 방식으로 순익을 늘릴 수 있겠지만 현재로서는 불가능한 상황”이라며 “기업대출 영업은 가격(금리) 경쟁력이 가장 중요한 요소기 때문에 많은 가계대출에 비해 많은 수익을 내기 힘들다”고 설명했다. 이어 “당분간은 업황 악화가 지속될 것으로 보인다”며 “실적 방어를 위해 비용 효율화 등의 노력을 이어나갈 예정”이라고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

이기욱 기자의 다른 기사 보기

-

- HLB생과 투톱 남상우·한용해, HLB 합병해도 '핵심인력'

- HLB, 합병 '재무실익' 글쎄 '리보세라닙' 가치 손상 관건

- HLB·HLB생명과학 합병, 리보세라닙 CRL 충격 극복 강수

- [한미약품그룹 리빌딩]지주 첫 CEO 김재교 부회장, '오픈이노베이션' 직접 챙긴다

- 톡신 후발 종근당, 분명한 균주출처 강점 '상업화' 목전

- '해외베팅' 동방메디컬, 전략적 인수 '가족회사' 활용법 고심

- 자본잠식 해소한 에이비온, 핵심은 법차손 규제

- [이사회 모니터|바이젠셀]새주인 '가은' 체제 확립, 정리 못한 보령 지분 '이사직 유지'

- 에이비온의 넥스트 'ABN202', 미국 개발 '합작사' 추진

- [제약사 넥스트 오너십]삼진제약, 공동경영에도 불균등 지분…외부세력 양날의 검