[금융지주 매크로 리스크 점검]우리은행, 'RWA 급증' 자본비율 관리 비상②바젤3 도입 후 대출자산 확대 속도…증자 등 자본항목 보강 보조 못 맞춰

고설봉 기자공개 2022-11-16 07:11:48

[편집자주]

은행을 중심으로 호황기를 구가했던 금융지주사들이 거대한 변화에 직면했다. 최근 몇 년 풍부한 유동성을 기반으로 대출자산을 늘리며 초고속 성장해왔지만 글로벌 긴축 모드에 변동성이 확대되는 뉴노멀 시대가 도래했다. 글로벌 불확실성 증대와 인플레이션, 급격한 기준금리 인상과 달러 강세 등에 따른 리스크는 과거보다 크고 다양해졌다. 더벨은 매크로 환경 변화에 대응해 각 금융지주사들이 어떤 대응 전략을 가지고 있는지 점검해본다.

이 기사는 2022년 11월 14일 14시58분 thebell에 표출된 기사입니다

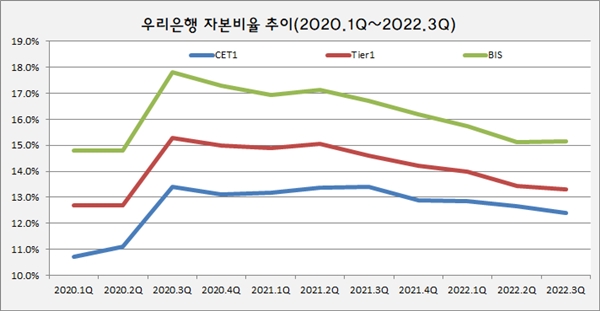

우리은행 총자본(BIS)비율은 올 3분기 말 15.2%를 기록했다. 같은 기간 기본자본(Tier1)비율은 13.3%, 보통주(CET1)비율은 12.4%로 각각 집계됐다.

우리은행의 자본비율은 2020년 3분기 정점을 찍은 뒤 매 분기 조금씩 하락세를 보이고 있다. 당시 바젤3 조기도입 결과 위험가중자산(RWA) 재산정 이슈로 자본비율은 일시적으로 개선됐다. 당시 당국은 시장에 대한 은행들의 자금공급 여력을 확대하기 위해 바젤3를 도입해 자본비율 개선을 유도했다.

실제 2020년 2분기 우리은행은 BIS비율 14.8%, Tier1비율 12.7%, CET1비율 11.1%를 각각 기록했다. 그러다 바젤3 조기 도입된 3분기 곧바로 BIS비율 17.8%, Tier1비율 15.3%, CET1비율 13.4% 등 큰 폭 상승했다.

그러나 정부 정책에 따른 정책금융 확대로 우리은행의 RWA가 크게 늘었다. 문제는 RWA가 늘어나는 만큼 자본항목을 보강해 자본비율을 맞춰야 했지만 이 과정이 순탄치 않았다. 우리은행은 충분할 만큼 자본을 늘리지 않았다. 결국 자본비율은 거듭 하락세를 면치 못했다.

우리은행 BIS비율은 2021년 1분기 16.9%로 17% 선이 깨졌다. Tier1비율도 14.9%로 15% 선을 내줬다. CET1비율은 13.2%를 기록했다. 지난해 4분기에는 BIS비율 16.2%, Tier1비율 14.2%, CET1비율 12.9%로 다시 한번 하락했다.

올해 들어 자본비율은 추가 하락세가 이어졌다. BIS비율은 1분기 15.8%에서 2분기 12.7%를 거쳐 3분기 12.4%로 하락했다. 같은 기간 Tier1비율은 14.0%에서 13.4%를 거쳐 13.3%까지 하락했다. CET1은 1분기 15.8%에서 2분기 15.1%까지 하락했다 3분기 15.2%로 일부 상승했다.

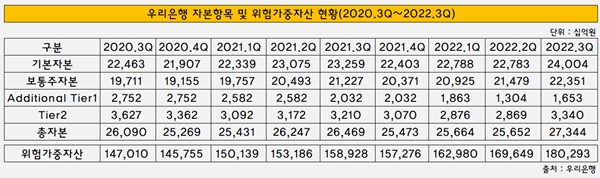

이처럼 우리은행 자본비율이 하락한 이유는 급속도로 불어난 RWA 때문이다. 우리은행 RWA는 2020년 2분기 171조4650억원으로 집계됐다. 그러나 바젤3가 조기 도입되면서 대출자산을 재평가한 결과 3분기 147조100억원으로 감소했다.

하지만 이후 코로나19 기간 우리은행은 대출자산을 크게 늘리며 시장에 자금을 공급했다. 실제 2020년 3분기 259조7800억원이던 우리은행의 대출자산은 올 3분기 300조7480억원으로 약 40조9680억원으로 늘었다.

그 결과 RWA는 급속도로 불어났다. 2020년 4분기 150조1390억원, 2021년 4분기 157조2760억원으로 늘었다. 올해 들어 1분기 162조6490억원으로 큰 폭 증가한데 이어 3분기엔 180조2930억원을 기록 중이다.

급증하는 RWA에 비해 자본항목 증가속도는 느렸다. 바젤 3 도입 당시인 2020년 3분기 우리은행은 보통주자본 19조7110억원, 기본자본은 22조4630억원을 각각 기록했다. 이에 따른 총자본은 26조900억원 수준이었다.

자본항목은 지난해 4분기 보통주자본 20조3710억원, 기본자본 22조4030억원, 총자본은 25조4730억원으로 각각 집계됐다. 올 3분기에는 보통주자본 22조3510억원, 기본자본 24조40억원, 총자본 27조3440억원 수준이다.

지난 2년여 동안 납입자본과 자본잉여금 항목은 변동 없었다. 이익잉여금만 약 2조원 가량 늘었다. 이외 보완자본 항목은 Additional Tier 1 Capital과 Tier 2 Capital 모두 감소했다.

결과적으로 자본비율의 핵심인 보통주자본과 기본자본, 보완자본 등을 크게 늘리지 못한 상황에서 이익잉여금만 소폭 증가하는 추세를 보였다. 반면 RWA는 매 분기 급속도로 팽창하면서 자본비율 하락세를 주도한 것으로 평가된다.

여전히 대출자산 성장세가 유지되는 가운데 향후 자본비율 관리에도 비상이 걸렸다. 이미 우리은행은 2020년 3분기 바젤3 도입 이후 코로나19 상황에서 대규모로 시장에 자금을 공급하며 대출자산을 크게 늘렸다. 이런 가운데 최근 국내 자금시장 경색에 따라 우리은행은 또다시 시장에 유동성을 공급해야 하는 상황이다.

그러나 유동성 공급을 원활히 수행하기 위한 자본비율이 많이 낮아진 만큼 부담은 클 것으로 보인다. 순이자마진(NIM) 개선에 따른 이익잉여금 등 증가가 예상되지만 자본항목 전체를 보강하기에는 부족함이 있다.

그러나 유동성 공급을 원활히 수행하기 위한 자본비율이 많이 낮아진 만큼 부담은 클 것으로 보인다. 순이자마진(NIM) 개선에 따른 이익잉여금 등 증가가 예상되지만 자본항목 전체를 보강하기에는 부족함이 있다.CET1비율 등을 높이기 위해선 근본적으로 보통주자본을 늘릴 수 있는 우리금융지주 차원의 증자가 필요한 상황이다. 또 Tier1비율 등을 높이기 위해선 은행채 발행 등을 통해 보통주자본 외에 기본자본도 늘려야 한다.

유 집행부행장보는 "자본비율을 고려한 자산 성장으로 적정 수준의 자본비율을 유지하는 것이 가능하다"며 "향후 환율 및 금리 안정시 자본비율은 확연히 개선될 것으로 예상되고 있다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

고설봉 기자의 다른 기사 보기

-

- [변곡점 맞은 해운업]SM상선에 '건설사 붙이기' 그 성과는

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [thebell desk]한화그룹이 잃어가는 것

- [한화그룹 승계 로드맵 점검]'첫 관문' 넘었다…두번째 과제 '계열분리'

- [현대차 대미투자 31조]미국발 리스크 해소한 기아, 남은 숙제 '멕시코공장'

- 폴라리스쉬핑, 메리츠 차입금 조기상환...이자 300억 절감

- [현대차 대미투자 31조]현대차, 울산공장 생산·수출 '재조정' 불가피

- [한화그룹 승계 로드맵 점검]승계비율 ‘1대 0.5대 0.5’ 분쟁 막을 '안전장치'

- [현대차 대미투자 31조]‘무관세·친환경차’ 미국 시장 '톱3' 노린다