[저축은행 유동성 진단]SBI저축, 부동산PF 안전지대…빛 보는 현대스위스의 ‘교훈’②유동성 비율 업계 하위권…부동산PF대출 비중 1%대

이기욱 기자공개 2023-04-25 07:00:24

[편집자주]

최근 ‘저축은행 위기설’이 금융권 안팎에서 연이어 제기되고 있다. 지난해 하반기부터 국내 경제가 침체 국면에 접어들자 부동산PF 등에서 고위험군 대출에서 부실이 발생할 것이라는 우려가 나오고 있다. 저축은행 업계는 과거 저축은행 사태 이후 타 업권 대비 엄격한 관리를 받고 있어 부실 우려가 크지 않다는 입장이다. 업계 및 주요 대형사의 유동성 지표와 대출 현황 등을 바탕으로 부실 위험성과 대응 능력들을 진단해 본다.

이 기사는 2023년 04월 21일 07시30분 thebell에 표출된 기사입니다

SBI저축은행은 과거 현대스위스저축은행 시절 겪었던 부동산PF 대출 부실 경험을 바탕으로 보수적인 영업 기조를 고수해 왔다. 부동산 시장이 호황을 맞았던 코로나19 시기에도 타 대형사들과 달리 부동산PF 대출을 극히 제한적으로 취급했다. 건전성 지표도 우수한 수치를 유지하고 있어 향후 리스크 관리에 큰 무리가 없을 것으로 분석된다.

◇유동성 비율 120~130% 대 유지…보통예금 확대 ‘긍정적’

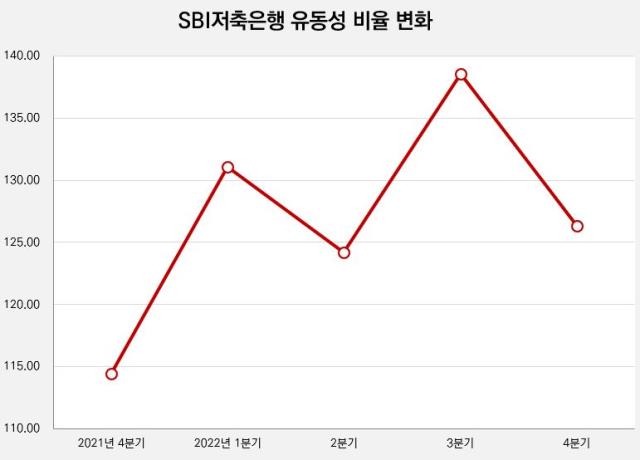

SBI저축은행은 지난해말 기준 126.3%의 유동성 비율을 기록했다. 이는 79개 저축은행 중 7번째로 낮은 수치다. SBI저축은행의 유동성 비율은 지난 1년 동안 120~140%의 일정 구간 내에서 변동하는 모습을 보였다. 1분기말 기준 131.04%였던 유동성 비율은 2분기말 124.21%로 6.83%포인트 낮아졌다. 3분기말 138.52%로 14.31%포인트 상승한 이후 다시 126.3%로 12.22%포인트 하락했다. 올해 1분기말 기준 유동성 비율은 다시 130% 수준으로 회복된 것으로 파악된다.

예금 구성은 금리 민감도가 낮은 구조로 변화한 모습이다. 지난해말 기준 SBI저축은행의 예수금 잔액은 14조1168억원으로 이중 정기예금이 84.4%(11조9146억원)를 차지하고 있으며 보통예금이 14.36%로 집계됐다. 정기예금 비중은 전년말(87.6%) 대비 3.2%포인트 축소됐고 보통예금의 비중은 전년말(10.73%)보다 3.63%포인트 확대됐다.

정기예금의 경우 예치 목적이 이자수익이기 때문에 금리 변동에 따라 타 저축은행 또는 타 업권으로 자금이 이탈할 가능성이 높은 편이다. 반면 보통 예금의 경우 월급 통장, 생활 자금 등으로 활용되는 예금이다. 애초에 이자 자체가 높지 않기 때문에 금리 민감도가 낮은 편이다. 예금 기관의 수익성 측면에서도 유리한 부채기 때문에 ‘핵심예금’으로 분류된다. 보통예금의 비중 확대는 수익성, 안정성 측면에서 긍정적 영향을 미칠 것으로 분석된다.

다만 예수부채와 대출 채권의 만기 구조는 불일치가 더욱 심화된 것으로 나타났다. 지난해말 기준 SBI저축은행의 예수부채 중 38.1%(5조3732억원)가 만기 도래 6개월 이내에 해당하는 것으로 나타났다. 전년말(28.16%) 대비 그 비중이 9.94%포인트 확대됐다. 만기 1년 이내 예수부채의 비중 역시 57.83%에서 64.16%로 6.33%포인트 확대됐다. 만기 구조가 단기화되는 모양새다.

반면 대출의 경우 대부분의 채권의 만기가 2년 초과인 것으로 나타났다. 만기가 2년 넘게 남은 대출 채권의 잔액은 10조8210억원으로 전년(8조7815억원) 대비 23.2% 증가했다. 전체 대출에서 차지하는 비중 역시 77.49%에서 77.95%로 0.46%포인트 확대됐다. 잔존 만기가 5년이 넘는 채권도 3조7780억원(27.22%)에 달한다. 반면 만기가 1년 이내인 대출의 비중은 12.65%(1조7559억원)로 나타났다.

현재의 만기구조상 3년까지는 예수금이 대출금(고정이하여신 제외)을 9조2764억원 상회하는 것으로 집계됐다. 전년말(7조7493억원) 대비 격차가 1조5000억원 가량 확대된 만큼 예·적금 단기 조달에 대한 부담도 커질 전망이다.

◇건전성·적정성 지표 우수…BIS비율 13% 이상

상대적으로 낮은 유동성 지표에도 SBI저축은행의 안정성에 대한 우려는 크지 않다. 손실흡수 능력과 건전성 지표가 우수한 수치를 유지 중이기 때문이다. 특히 부동산PF 대출의 비중이 매우 낮기 때문에 현재 거론되는 2금융권 위기와는 다소 거리가 있다는 평가다.

지난해말 기준 SBI저축은행의 BIS자기자본비율은 13.38%로 집계됐다. 지난해 분기별로 지속적인 하락세를 보이는 중이지만 13% 이상의 양호한 수치를 유지하고 있다. 지난해 1분기말 기준 BIS비율은 14.36%였다. 올해 1분기말에는 약 13%를 기록한 것으로 알려졌다. 고정이하여신비율은 지난해말 2.65%를 기록했다. 전분기말(2.32%) 대비 0.33%포인트 악화된 수치다.

부동산PF 대출 잔액은 1572억원으로 전년말(1144억원) 대비 37.4% 증가했다. 증가율은 높은 편이지만 전체 대출액(11조3330억원) 대비 비중은 1.39%에 불과하다. 규제 한도인 2조2666억원(총 여신액의 20%)에도 한참 못 미치는 수치다. 과거 현대스위스저축은행 시절 부동산PF대출 부실 사태를 크게 겪었기 때문에 주주와 경영진이 부동산PF 대출 자체를 꺼려하는 것으로 전해진다. 부동산PF 대출 고정이하여신에 해당하는 잔액 역시 단 3억원에 불과하다.

120~130%대로 유지되는 유동성 비율도 이러한 특성에 기인한 결과로 해석된다. 고위험군 대출이 많지 않기 때문에 유동성 관리를 다른 저축은행들 보다 과감하게 효율적으로 할 수 있는 것이다.

저축은행업계 관계자는 “유동성 비율이 높다고 무조건 긍정적인 것은 아니다”며 “지나치게 유동성 비율이 높은 것은 그만큼 자금을 활용하지 못하고 있다는 의미이기도 하다”고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

이기욱 기자의 다른 기사 보기

-

- HLB생과 투톱 남상우·한용해, HLB 합병해도 '핵심인력'

- HLB, 합병 '재무실익' 글쎄 '리보세라닙' 가치 손상 관건

- HLB·HLB생명과학 합병, 리보세라닙 CRL 충격 극복 강수

- [한미약품그룹 리빌딩]지주 첫 CEO 김재교 부회장, '오픈이노베이션' 직접 챙긴다

- 톡신 후발 종근당, 분명한 균주출처 강점 '상업화' 목전

- '해외베팅' 동방메디컬, 전략적 인수 '가족회사' 활용법 고심

- 자본잠식 해소한 에이비온, 핵심은 법차손 규제

- [이사회 모니터|바이젠셀]새주인 '가은' 체제 확립, 정리 못한 보령 지분 '이사직 유지'

- 에이비온의 넥스트 'ABN202', 미국 개발 '합작사' 추진

- [제약사 넥스트 오너십]삼진제약, 공동경영에도 불균등 지분…외부세력 양날의 검