[코스닥 CB 프리즘]이엠코리아, 친환경 사업 자회사는 '아픈 손가락'②이엠솔루션 설립 후 적자로 연결 실적 부담, 친환경 사업 업사이드 기대감 반영

정유현 기자공개 2023-06-20 07:49:41

[편집자주]

전환사채(CB)는 야누스와 같다. 주식과 채권의 특징을 모두 갖고 있기 때문이다. 따라서 기업의 지배구조와 재무구조에 동시에 영향을 미칠 수 있다. CB 발행 기업들이 시장에서 많은 관심과 주목을 받고 이유다. 주가가 급변하는 상황에서는 더 큰 경영 변수가 된다. 롤러코스터 장세 속에서 변화에 직면한 기업들을 살펴보고, 그 파급 효과와 후폭풍을 면밀히 살펴보고자 한다.

이 기사는 2023년 06월 16일 07시30분 thebell에 표출된 기사입니다

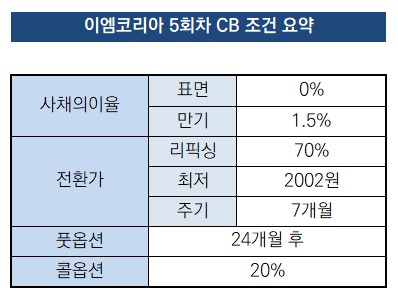

이엠코리아는 270억원 규모 5회차 CB 발행 절차를 밟고 있다. CB를 인수하는 투자자들이 16일 납입을 마치면 발행 절차가 마무리된다. 5회차 CB는 5년 만기에 1주당 2860원으로 정했다. 전환청구는 내년 6월 16일부터 가능하다. 전환에 따라 발행할 주식 수는 944만559주로 전체 발행 주식 총 수의 18.15%에 달한다.

CB 발행 세부 조건을 살펴보면 어느 한쪽에 치우치지 않는 모습이다. 표면 금리는 0%로 이엠코리아가 매년 납부해야하는 이자는 없지만 만기이자율을 1.5% 제시하며 투자자의 하방 안정성을 다졌다.

풋옵션도 2년 후 개시되고 콜옵션도 최대주주 지분율 수준인 20%로 걸었다. 전환가 리픽싱 조항을 넣었지만 리픽싱 주기를 투자자들에 유리한 7개월로 설정했다. 발행사와 투자자 양측이 적정 수준의 조건을 논의한 것으로 보인다.

일각에서는 이엠코리아가 제시한 만기이자율이 낮다고 보기도 했다. 수년간 연결 기준 적자가 지속되고 있기 때문이다. 1분기 연결 기준 매출은 223억원, 영업적자는 6231만원으로 집계됐다. 131억원 규모의 결손금도 쌓여있어 부담이다. 재무제표를 별도 기준으로 살펴보면 1분기 200억원대 매출에 6억원대 영업이익을 냈다.

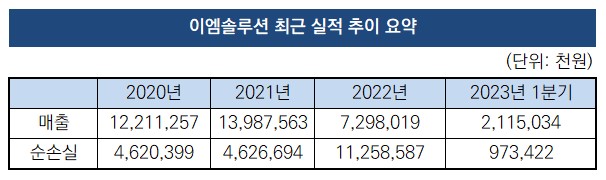

연결 재무제표에 영향을 끼치는 것은 자회사인 이엠솔루션의 성과다. 지분율이 100%이기 때문에 성과가 연결로 잡히는데 올해 1분기 21억원 규모의 매출을 내고 9억7342원의 순손실을 냈다. 본업인 방산 사업에서는 성과가 나는데 신사업에서는 아직 돈을 못벌고 있다는 의미로 해석된다.

이엠코리아는 2016년 환경 에너지 사업만을 따로 떼어내 이엠솔루션(지분율 100%)을 설립했다. 이후 수소발생장치와 수소스테이션, 수소플랜트 사업에 집중하면서 국내 대표 신재생에너지 기업으로 성장했지만 줄곧 적자 상태다. 방산 산업 수출 확대에 따라 별도 기준으로 최근 3년간 이엠코리아는 영업이익을 냈지만 이엠솔루션의 부진이 전체 실적을 갉아먹는 형국이다.

이엠솔루션은 매출 증가세는 더딘데 연구개발(R&D) 등에 투입되는 비용은 계속해서 증가해 수익성이 악화하고 있다. 매출액은 2017년 166억원, 2018년 75억원, 2019년 37억원으로 감소했다가 2020년 122억1125만원으로 반등했다. 2021년 약 140억원 규모로 매출액이 커졌으나 2022년 약 73억원으로 대폭 줄었다. 112억원대 대규모 순손실도 발생했다. 2021년 완공해 가동을 시작한 신규 음식물처리플랜트 관련 비용이 늘어난 영향으로 풀이된다.

부진을 해소하기 위해 이엠솔루션은 최근 구조조정을 통해 조직을 슬림화하는 등 비용 절감에 노력을 기울이고 있다. 지자체, 민간기업과 계속해서 음식물처리플랜트 관련 신규 수주를 타진하는 등 영업활동을 강화하는데 집중하고 있다.

현재는 적자가 지속되고 있지만 글로벌에서 주목받고 있는 친환경 관련 사업을 영위하는 만큼 성장 가능성은 열려있다고 투자자들은 내다봤다. 음식물 하수 처리 기술을 바탕으로 오·폐수 방출을 줄이고, 냄새 등으로 발생할 수 있는 지역간 분쟁 가능성을 억제하는데 기여할 수 있다. 알칼리 수전해 기술과 수소 충전소 레퍼런스를 바탕으로 수소 인프라 확산에도 일부분 역할을 하고 있다.

투자에 참여한 한 관계자는 "자회사가 적자를 지속하고 있는 점 때문에 투자를 고려했는데 이 회사가 영위하는 사업 자체가 친환경 분야이기 때문에 업사이드가 있다고 봤다"며 "올해는 힘들어도 성과가 조만간 가시화 될 것으로 봤고 자회사 손익이 안좋아도 이 부분을 해소할 만큼 방산 산업이 성장성이 높다고 봤다"고 평가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

정유현 기자의 다른 기사 보기

-

- [지평주조는 지금]규제의 틈에서 갖춘 자생력, 준비된 플레이어 부각

- [Red & Blue]테마 바람 탄 아이스크림에듀, 사업 경쟁력 '재조명'

- [지평주조는 지금]K-막걸리 대표 등극, 유연성이 만든 성장 곡선

- [아이스크림에듀는 지금]글로벌 확장 '숨고르기', 본업 경쟁력 강화 승부수

- [아이스크림에듀는 지금]박기석 회장의 경영 복귀, 체질 개선 '강드라이브'

- [유증&디테일]'반등 도모' 한세엠케이, 실권 수수료 18% 감내

- [아이스크림에듀는 지금]풋옵션 자금 조달…그룹사 참여 '상환 안정성' 확보

- [캐시플로 모니터]동원홈푸드, 캐시카우 '축육' 확대 위해 곳간 열었다

- [thebell interview/선진뷰티사이언스는 지금]'퍼스트 무버→디파이너' 이성호 대표 "뷰티 밸류체인 주연 목표"

- [비상장사 재무분석]피에몬테, 배당 수익 확대 속 전략적 현금 축소