[Peer Match Up/HMM vs Maersk]머스크는 왜 해운왕좌에서 밀려났을까④[포트폴리오]종합물류 전환 속도 "선복량 확대 없다"…갈림길 선 HMM

고진영 기자공개 2023-08-17 11:01:43

[편집자주]

'피어 프레셔(Peer Pressure)’란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

이 기사는 2023년 08월 11일 08시41분 THE CFO에 표출된 기사입니다

하지만 머스크의 '폐위'를 경쟁에서 밀린 결과로 단순히 말하긴 어렵다. HMM이 아직 합류하지 못한 해운업계의 대이동과 관련 있다.

◇'해운사' 머스크의 방향 전환

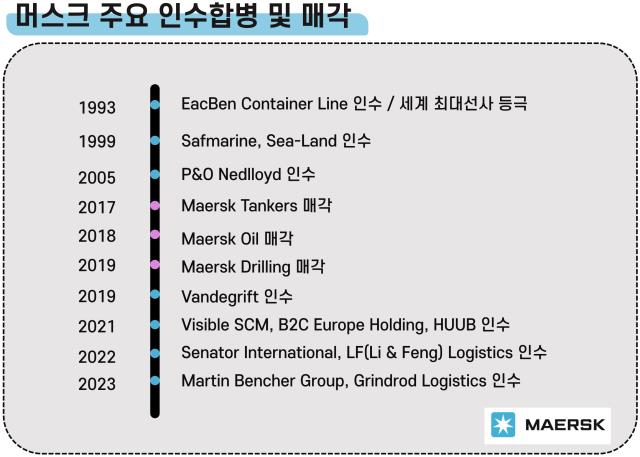

머스크그룹은 해운업이 한창 호황이던 1990대 연쇄 인수합병(M&A)으로 덩치를 불리기 시작했다. 1993년 EAC-Ben 컨테이너라인을 인수해 대만선사 에버그린(Evergreen)을 제치고 세계 최대 선사의 위치를 차지한다. 의외인 점은 머스크 매키니 묄러 회장이 M&A 자체를 그리 좋아하지 않았다는 데 있다. 매키니는 기업인수(acquisitions)를 다른 산업에서 옮아온 일종의 질병처럼 생각했다. 하지만 규모의 경제를 추구하던 머스크가 M&A를 피해갈 수는 없었다.

머스크는 1999년 아프리카 시장에서 두각을 나타내던 사프마린, 미국 시랜드를 차례로 사들였다. 시랜드는 컨테이너를 처음 창안한 말콤 맥린이 세운 회사인데 결국 머스크에 흡수됐다. 지금의 머스크 시랜드(Maersk Sealand)다. 여기에 2005년 세계 3위 P&O네들로이드까지 합병하면서 머스크는 2위 MSC와의 격차를 두배 수준으로 훌쩍 벌렸다. 점유율 18%의 거대 해운사가 탄생한 순간이다.

선대 확장을 계속하던 머스크는 그룹이 기로에 선 2016년을 기점으로 전략을 선회한다. 이때까지 머스크는 해운과 함께 석유·가스사업을 병행하는 복합기업 형태를 띠었다. 본업이 침체하면 에너지 사업으로 메우고 저유가 기조에선 해운업이 수혜를 입으니 또 만회하는 구조였다. 그러나 2016년 이런 포트폴리오는 무용해졌다. 유가가 바닥을 찍는 와중에 해운업마저 기록적 불황에 빠졌기 때문이다. 해운과 에너지, 어느 것도 성공하지 못하면서 손익은 급감하고 주가도 곤두박질했다.

경영진들은 뱃머리가 잘못된 쪽을 향하고 있음을 깨달았다. 전환이 필요했으며 갈림길은 두 개였다. 운송·물류, 그리고 석유·가스 중 어느 하나만 골라 올인해야 했다. 선택은 쉬웠다. 오일산업은 피크가 가까웠고 머지않아 내리막이 눈에 뻔했다. 반면 무역은 머스크의 태생부터 DNA에 깊이 뿌리내려 있었다. 해운 대기업에서 종합 물류회사로 변신하겠다는 결정은 이때 내려졌다.

머스크는 2017년 유조선 계열인 머스크 탱커스(Maersk Tankers)를, 1년 뒤 머스크 오일(Maersk Oil)을 순차적으로 팔았다. 2019년에는 머스크 드릴링(Maersk Drilling)까지 매각했으며 이듬해 물류자회사인 담코와 머스크 물류부문을 통합한다. 투자 경향도 변화했다. 수익성 좋은 '공장-창고(factory-to-warehouse) 솔루션'을 제공하기 위해 항구가 아닌 곳에서도 물류거점 확보에 열을 올렸고 화주 다양화 차원에서 디지털 플랫폼에 대한 지출을 크게 늘렸다.

◇용처 엇갈린 코로나발(發) 자금

해운업계의 왕조가 바뀐 것은 머스크의 이런 전략 선회와 무관치 않다. 2020년 팬데믹 영향으로 물동량이 급등하면서 선사들은 지겨운 침체를 벗어나 거금을 벌어들인다. 다만 자금 사용처가 달랐다. MSC는 약 2년간 중고선박을 포함해 100척이 넘는 배를 사들이고 90만TEU에 달하는 발주를 넣어 공격적으로 선복량을 불렸다. 과거 머스크가 먼저 불 붙였던 해운사들의 전통적인 투자방식이다.

그런데 정작 머스크는 선대를 4만TEU 늘리는 데 그쳤다. 대신 물류에 돈을 쏟아부었다. 해운뿐 아니라 육상과 항공까지 공급망 전체를 아우르는 수직 통합이 목적이었다. 머스크는 2019년 미국 세관통관기업 밴디그리프트(Vandegrift)에 투자한 뒤 미국 풀필먼트업체인 비저블SCM(Visible SCM), 포르투갈 물류 스타트업인 허브(HUUB) 등을 줄줄이 매입했다. 지난해 9월 홍콩 LF로지스틱스를 36억달러에 사들이기도 했다. 올 초 역시 물류전문인 마틴 벤처그룹(Martin Bencher Group)과 그린드로드 로지스틱스(Grindrod Logistics)를 인수했다.

또 이미 운영 중이던 항공 자회사 스타에어(Star Air)에 더해 독일 항공 화물업체인 세나토 인터내셔널(Senator International)을 추가로 손에 넣었다. 작년 하반기부터는 스타에어 사업부문을 이관해 화물전용 항공사 '머스크 에어카고(Aircargo)'를 운영하고 있다. 결과적으로 물류 부문이 연간 매출에서 차지한 비중은 지난해 21% 정도까지 올라왔다. 하지만 물류업체로 기반을 닦는 동안 해운 점유율은 타격을 입었다.

이제 공급량 기준으로 업계 세 번째인 프랑스 CMA CGM이 2위 자리마저 위협하고 있다. 그러나 머스크는 414만 TEU 수준인 현재 공급량 이상으로 선대를 더 늘릴 계획이 없다는 입장이다. 이보다 운영 중인 선박을 친환경 선박으로 대체하는 걸 우선한다. 머스크의 탈탄소화 책임자 모르텐 보 크리스티안센은 언론에 "선사로서 '자산 중심'이었던 머스크의 사고방식이 고객 솔루션 중심으로 바뀔 필요가 있다"고 했는데 그와 맞물리는 정책이다.

◇줄줄이 합류한 경쟁사, 망설이는 HMM

머스크는 종합 물류업체로 전환을 선언한 첫 해운사다. 경쟁 해운사들과 별개의 길을 가는 듯 했다. 하지만 MSC와 CMA CGM등 다른 유럽 해운사들도 점차 머크스에 합류하는 모습을 보이고 있다. 해운 왕좌에서 밀려나긴 했어도 여전히 머스크의 움직임이 업계를 주도하는 셈이다.

CMA CGM의 경우 2021년 스페인 철도 운송사업에 진출했고 같은 해 항공 화물 자회사인 CMA CGM 에어카고를 설립했다. MSC는 다소 늦었지만 머스크에 아주 위협적인 도전장을 던졌다. 지난해 4월 볼로레 로지스틱스(Bollore Logistics)의 아프리카부문(BAL)을 62억달러 주고 인수했으며 최근 AGL(Africa Global Logistics)로 브랜드를 변경했다. AGL은 49개국에 2만1000명의 맨파워를 보유했고 물류 및 해양기관 250개를 관리한다. 일각에선 AGL이 MSC에 넘어가게 둔 것은 머스크의 실책이라고 보는 시각도 있다.

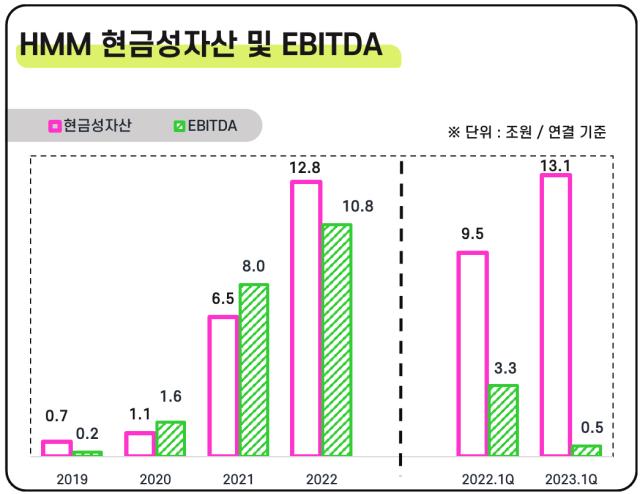

그런데 경쟁자들이 치열하게 물류 변신을 밀어붙이는 동안 HMM은 별다른 시도를 보이지 못했다. 자금은 문제가 안된다. HMM은 올 3월 말 연결 기준으로 13조원을 웃도는 현금성자산을 쌓아뒀다. 넘치는 돈이 아직 그림의 떡인 이유는 HMM이 산업은행 산하에 있기 때문이다. 섣부른 투자를 했다가 매각이 복잡해질 수 있다는 사정이 의사결정에 짐이 되고 있다. 사실상 주인이 없으니 전통 해운사와 종합물류의 갈림길에서 목표를 명확히 할 추진력도 부족하다.

김경배 HMM 대표는 작년 7월 열린 비전선포식에서 5년간 15조원 이상의 투자계획을 발표하기도 했다. 종합물류에 대한 언급이 있었으나 구체적이지 않았다. 김 대표는 "종합물류에 대한 트렌드를 보고 장기적인 관점에서 방향을 정할 것"이라며 신중론을 고수했다. 보수적 입장엔 역시 불안한 처지가 배경으로 작용했다고 여겨진다.

HMM은 지난달부터 본격적 매각에 들어간 상황이다. 일이 녹록진 않아 보인다. 하림과 SM그룹, LX그룹 등이 인수 의사를 내비쳤는데 자금력을 고려했을 때 유력한 원매자를 꼽기 힘들다. 하지만 불확실성이 빨리 사라지지 않으면 업계의 흐름에 또다시 뒤쳐질 수 있다. 과거 선박 대형화에 실패했다가 찾아온 어려움을 생각하면 반드시 피해야 할 아쉬움이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

- [금융사 KPI 점검/우리은행]내부통제 실패하면 총점의 40% 감점한다

고진영 기자의 다른 기사 보기

-

- [밸류업 성과 평가]81위 랭크된 LG화학, 빚 부담 버겁다

- 카카오, 점프는 끝났다

- [밸류업 성과 평가]PBR 저평가 롯데쇼핑, 장기 성장 노린 자산 재평가

- [밸류업 성과 평가]잘나가는 현대차, PBR로 보면 여전히 중위권

- [밸류업 성과 평가]조선업 활황에…HD현대그룹 상위권 '독식'

- [the 강한기업/현대그린푸드]분할 2년, 외형 대신 얻은 순현금

- [the 강한기업/현대그린푸드]범현대가 급식소…'해외 성장 활로' 열렸다

- [이자비용 분석]LG디스플레이 '조단위' 이자 탈출…재무개선 신호탄

- [이자비용 분석]이마트 삼킨 이자비용, 5000억이 전부일까

- [레버리지&커버리지 분석]IPO자금 들어온 엠앤씨솔루션…보유현금 왜 줄었나