[코스닥 차이나 디스카운트 점검]이스트아시아홀딩스, 오프라인 영업 한계 '봉착'항저우 아시안게임 등 반등 포인트 찾기 '골몰'

성상우 기자공개 2023-09-12 08:06:27

[편집자주]

국내 증시에는 중화권 기업에 대한 불신이 만연하다. 부실경영과 회계 불투명성으로 상장 폐지를 거듭하는 등 여러 논란을 일으키며 신뢰도를 스스로 깎아내린 영향이다. 하락한 신뢰도는 국내 증시에 상장을 유지하고 있는 기업의 투자 매력도 낮추고 있다. 코스닥에 상장한 중국 기업이나 중국 자본이 지배하는 곳은 15개 이하 수준에 불과한데, 이 중 80% 정도가 공모가 회복은커녕 동전주를 면치 못하고 있다. 더벨은 중국계 기업의 상장 후 실적과 지배구조 이슈, 주가 추이를 통해 차이나 디스카운트의 현주소를 짚어본다.

이 기사는 2023년 09월 08일 15시50분 thebell에 표출된 기사입니다

중국 내수 시장을 주력 타깃으로 삼고 있는 곳이라 2020년대 들어 코로나19 사태 타격을 크게 받았다. 그러나 사실 이스트아시아홀딩스의 하락세는 훨씬 이전부터 진행됐다. 2015년부터 이미 매출 외형이 1000억원대 초반으로 내려앉더니 2017년부턴 1000억원선마저 깨졌다.

주력 제품인 중국 내 스포츠 신발 매출이 경쟁 심화로 역성장 구간에 들어선 데다 신사업인 병원·의료사업도 유의미한 매출을 내지 못하고 있다. 더 큰 문제는 부진을 타개할 만한 마땅한 모멘텀이 보이지 않는다는 점이다.

이스트아시아홀딩스는 홍콩에 설립된 지주회사다. 실제 사업은 중국에 설립된 자회사들이 현지 시장에서 진행하고 있다. 스포츠 신발을 비롯해 캐쥬얼 의류 브랜드, 악세사리 등이 주요 판매 제품이다. 개발 및 디자인에서부터 생산, 판매에 이르기까지의 밸류체인을 각 자회사들이 모두 맡고 있다.

자체 브랜드 ‘치우즈’를 성공시키며 2000년대 초반 한때 중국 내 신발 브랜드 점유율 16%를 기록하며 ‘톱3’에 들기도 했다. 그 뒤로 브랜드를 추가하며 의류·잡화 사업을 확대해나갔다. 지주사인 이스트아시아홀딩스는 각 브랜드 및 자회사들의 통합 경영을 위해 2009년에 설립했다.

이스트아시아홀딩스 산하 패션 브랜드 사업의 가장 큰 특징은 오프라인 매장 중심의 영업 체계를 갖고 있다는 점이다. 특히 총판업체 중심의 오프라인 도매 판매망이 이스트아시아홀딩스 자회사들의 주 매출처다. 중국 북부 지역 내 2~3선 도시를 중심으로 총 25개 총판업체를 확보했다. 각 총판업체가 해당지역에서 독자적인 매장 운영을 맡고 있으며 이스트아시아홀딩스는 직·간접적인 영업·마케팅 지원을 해주는 형태다.

사업의 성장성은 10여년전부터 후퇴하기 시작했다. 온라인 커머스가 보편화되면서 오프라인 매장 중심의 의류 판매 시장이 쇠퇴기로 들어선 시점과 맞물린다. 중국 소비자들의 구매력이 높아지면서 이스트아시아홀딩스의 주력 상품군인 중저가 브랜드의 매력도도 점차 떨어지기 시작했다.

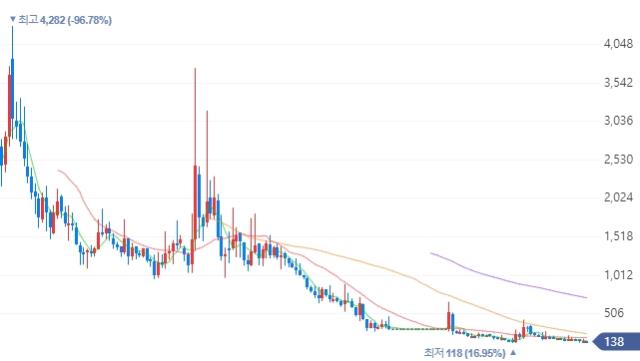

코스닥에 상장한 2010년은 이스트아시아홀딩스 산하 각 브랜드의 성장세가 한창 우상향 흐름을 보였던 시기다. 상장 첫해 1500억원대 연매출과 17%대 에비타마진율(EBITDA Margin)을 기록했고 이듬해엔 1800억원대까지 볼륨을 키웠다. 당시 주가는 2000~3000원대를 오르내렸다.

성장 흐름이 꺾인 건 2014년부터다. 연매출이 전년도 대비 30% 이상 줄어들면서 1000억원선을 가까스로 지켰고 영업이익률은 한자릿수로 뚝 떨어졌다. 2017년부터는 매출 1000억원선 마저 깨졌다. 이후 3년간 900억원대를 겨우 사수해오던 매출은 2020년 들어 반토막 이하인 300억원대로 쪼그라들었다. 코로나19 사태로 인한 중국 내 시장의 급격한 위축 탓이었다. 이후에도 연간 500억원대에서 벗어나지 못하고 있다. 전성기 시절에 비하면 3분의 1 수준 외형에 그친다.

신사업격으로 병원·의료 사업을 추진했지만 녹록지 않다. 사업 시작은 현지 병원 지분 인수였다. 2017년 자회사(이스트아시아의료관리유한공사)를 통해 중국 사천성 소재 ‘자공인제병원유한공사’ 지분 19.9%를 취득했고 이듬해 현지 병원 2곳을 지배하고 있는 럭스헤리티지매니지먼트(Luxe Heritage Management Limited)의 지분을 취득해 최대주주가 됐다. 그 결과 이량득화병원과 천주신세기병원을 지배하고 있으며 자공인제병원유한공사에도 경영상 영향력을 행사 중이다.

여기서 발생하는 매출은 아직 미미한 편이다. 사업이 본궤도에 오른 2020년대 들어서도 의료부문 매출 비중은 전체의 5% 미만이다. 올해 2분기 매출로 봐도 이 부문 매출은 전체의 3%대인 약 6억3000만원(351만7508위안)에 그쳤다.

동전주 반열에 들어선 건 2017년부터다. 한때 외부감사인 미선임과 사업보고서 미제출 등으로 상장폐지 실질심사 대상이 되면서 1년 4개월간 거래정지 사태를 맞았지만 2020년 8월부터 거래가 재개됐다. 재개 후 연속 상한가를 기록하며 반등을 시도했지만 본질적 사업 역량 측면에서 한계를 보이면서 100원대 동전주가 됐다.

최근 중국 항저우 아시안게임 등이 중국 시장 소비심리 개선의 기대요인으로 부각되면서 이스트아시아홀딩스가 관련주로 부각되기도 했다. 지난달 한때 일시적 주가 급등이 있었지만 다시 제자리로 돌아온 상황이다. 주가를 장기 우상향 흐름으로 바꿔놓기 위해선 결국 본질적 사업 역량의 개선이 필요하다는 지적이다. 최근 지분 인수를 통해 자체 브랜드로 편입시킨 ‘프리미아타’가 그나마 실적 개선을 기대해볼 수 있는 유일한 모멘텀이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

성상우 기자의 다른 기사 보기

-

- [i-point]TKENS, 전장 램프 제습 모듈 글로벌 공급사 확대

- [thebell interview]"LG전자 엑사원 퀄테스트, 엔비디아 넘어 독보적 위치 자신"

- [i-point]해성옵틱스, 갤럭시S25·S26에 카메라 모듈 공급

- [i-point]폴라리스AI파마, ‘스마트 생태공장' 구축

- [지배구조 분석]'승계 완료' 김승재 재영솔루텍 대표, 지배력 확대 '딜레마'

- [Company Watch]인텔렉추얼디스커버리, 퓨리오사AI 추가 펀딩 참여

- [i-point]제이스코홀딩스, 필리핀 니켈 원광 수송 포트 완공

- [i-point]케이웨더, 우리동네 미세먼지 '시간단위' 예보

- [코스닥 주총 돋보기]아티스트스튜디오, 경영진 재편 완료

- [Company Watch]딥노이드, 스미스디텍션 물량 ‘4월 독일 출장’서 가시화