[금융 신관치 시대]고착화된 5대금융 체제…독과점인가 유효경쟁인가⑤외형 키워 '시스템 리스크' 방지 가능…담합 아닌 '경쟁 체제' 반론

최필우 기자공개 2023-11-24 08:10:37

[편집자주]

금융산업을 둘러싼 정치 권력의 압박이 강해졌다. 과거처럼 낙하산 인사를 하거나 직접 경영에 관여하지는 않는다. 지배구조 개선과 상생금융 요구 등 비판의 형태를 띈 메시지를 통해 금융사를 압박하고 있다. 시스템적으로 직접 관치를 할수 있는 상황도 아니다. 우회적인 방식으로 압박을 계속하는 이른바 신관치가 진행되고 있다. 관치를 둘러싼 논쟁은 여전히 진행형이다. 적절한 견제는 필요하다는 지적도 제기되지만 시장 질서를 흐트려선 안된다는 반론도 만만치 않다. 더벨은 신관치라 부를 수 있는 현재 금융 환경을 진단하고 그 속에서 금융산업 발전 방안을 모색해 본다.

이 기사는 2023년 11월 15일 16:00 thebell 에 표출된 기사입니다.

금융 당국이 올해 내놓은 대책도 독과점 정도를 완화하는 데 초점을 맞추고 있다. 지방은행의 시중은행 전환과 인터넷은행 신규 진입을 허용해 5대 은행을 견제한다는 구상이다.

금융권에서는 독과점 체제에 단점만 있는 건 아니라는 목소리가 나온다. 여러 인수합병(M&A)을 통해 메가뱅크를 만든 건 외환위기 때 국내 은행권이 겪은 시스템 리스크를 반복하지 않기 위해서다. 당시 의도대로 재편이 이뤄졌는데 이제 와서 독과점을 비판하는 건 앞뒤가 맞지 않다는 것이다. 5대 은행의 독과점 체제에서 담합보단 경쟁이 발생하고 있다는 견해도 있다.

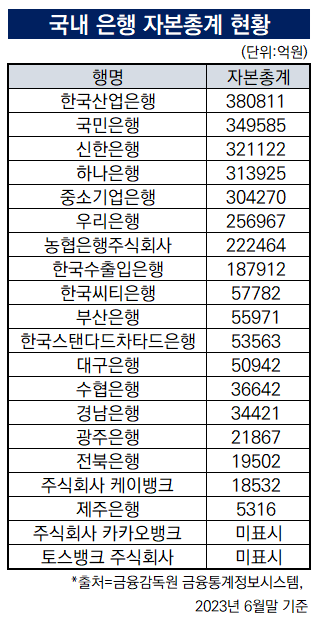

◇행별 자본력 강해져…관리·감독도 용이

금융감독원 금융통계정보시스템에 따르면 지난 6월말 기준 시중은행 중 자본총계가 가장 큰 곳은 KB국민은행이다. KB국민은행은 자본총계 34조9585억원을 기록했다. 이어 신한은행 32조1122억원, 하나은행 31조3925억원, 우리은행 25조6967억원 순이다. 4대 시중은행과 함께 5대 은행으로 꼽히는 NH농협은행 자본총계는 22조2464억원이다.

산업은행, IBK기업은행 등 일부 특수은행을 제외하면 자본력 측면에서 5대 은행과 견줄 수 있는 곳은 전무하다. 외국계인 한국씨티은행과 한국스탠다드차타드은행은 각각 5조782억원, 5조3563억원이다. 지방은행 맹주인 부산은행 자본총계는 5조5971억원이다.

5대 은행은 외환위기 후 은행권 재편 과정에서 M&A로 몸집을 불려 타행 대비 높은 체급을 갖게 됐다. 신한은행은 조흥은행을 인수했고, 국민은행과 주택은행이 합병해 KB국민은행이 탄생했다. 또 상업은행, 한일은행 합병으로 우리은행의 모태인 한빛은행이 만들어졌다. 충청은행, 보람은행, 서울은행을 잇따라 인수한 하나은행은 외환은행까지 인수하면서 은행권 재편을 마무리했다.

당시 금융 당국이 은행의 합병을 유도한 건 외환위기로 발생한 시스템 리스크를 반복하지 않기 위해서다. 통합으로 주요 은행의 자본력을 키우면 향후 발생할 수 있는 어지간한 경제 위기는 견뎌낼 수 있다는 계산이 깔렸다. 각 은행이 위기를 견뎌내면 은행권 전반에 리스크가 전이되는 것도 막을 수 있다는 것이다.

관리·감독이 수월할 것이란 판단도 작용했다. 수십개 은행을 감독하는 것보다 대여섯 개 은행을 집중 관리하는 게 효율을 높이는 방법이라고 본 것이다.

금융 당국이 의도한 대로 5대 은행은 시스템 리스크를 차단할 수 있을 정도의 외형과 자본적정성을 갖췄다는 평가를 받는다. 다만 5대 은행의 외형이 커진 만큼 이익이 주요 은행에 집중되는 경향이 나타나고 있다.

시중은행과 인터넷은행을 추가해 은행권 지형을 바꾸는 건 현실적으로 어렵다는 지적이 나온다. 독과점 정도가 완화된다고 해도 은행을 이용하는 고객 입장에서 효용을 체감하기 어려울 것이란 주장도 있다.

금융권 관계자는 "은행 독과점 체제를 무너뜨리기 위해 지방은행을 시중은행으로 전환한다 해도 이미 현실적으로 따라잡기 어려운 체급차가 있고 인터넷은행은 메기 역할을 할 뿐 존재 이유가 본질적으로 다르다"며 "독과점 해소보다는 이익이 늘어난 만큼 충당금을 충분히 쌓도록 유도하고 추후 올 수 있는 위기에 대응할 수 있도록 하는 게 금융 당국이 할 일"이라고 말했다.

◇5대 은행 간 '과당 경쟁' 발생

은행권의 독과점을 다른 산업군과 다르게 바라봐야 한다는 견해도 존재한다. 일반 산업군에서는 소수의 기업이 시장을 과점하면 제품 또는 서비스의 가격을 올릴 우려가 존재한다. 이와 달리 은행권은 담합을 통해 대출 금리를 올릴 수 없는 구조다. 각 행의 금리 산정 체계 공유가 현실적으로 불가능하기 때문이다.

오히려 금융업계 관계자들은 은행권에 과당 경쟁이 발생하고 있다고 보고 있다. 국내 경제가 저성장 국면에 접어들면서 개인 또는 법인 고객을 신규로 유치하고 대출을 제공할 수 있는 기회는 제한적이다. 이에 대출 금리를 낮춰 경쟁력을 갖추고 타행 고객을 유치하는 식의 영업이 일상화되고 있다.

금융권 관계자는 "금리 인상으로 은행 이익이 늘어나면서 독과점 수혜를 입는 것처럼 비춰지지만 예대금리차를 보면 해외 주요국보다 낮은 수준에 머무르고 있다"며 "주요 은행의 과당 경쟁 과정에서 예대금리차가 줄어든 것으로 고객 입장에선 현 독과점 체제가 나쁠 게 없다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '1600억 베팅' 동화약품, 하이로닉 인수 SPA 체결

- 상상인증권, CEO 공백 채운다…내주 이사회 소집

- 'ESG 매력' GS EPS, 유리한 금리 여건에 공모채 증액 결정

- [IB 풍향계]삼성물산-㈜SK '같은' 신용도, 기관 투심은 갈렸다

- '미매각' 삼척블루파워, 고금리 외면한 리테일

- [i-point]ICTK, 팹리스 챌린지서 '유망 스타트업' 선정

- [Korean Paper]한화생명, 긍정적 전망에도 한국물 '망설이는' 배경은

- [Korean Paper]글로벌 은행 공략한 수은, SSA '준하는' 대접받았다

- 오에스피, 자체PB 해외 러브콜…신규수주 '봇물'

- 콘텐트리중앙, 만기 회사채 상환…차입금 감축 돌입

최필우 기자의 다른 기사 보기

-

- 부산은행, 지역 재투자 '최우수'…부산시금고 재유치 파란불

- 우리금융, 부정대출 검사 '전 계열사' 확대…행장 승계 영향은

- [thebell note]임종룡 우리금융 회장의 '책임 경영'

- [은행장 빅뱅]방성빈 부산은행장, 성장성 둔화 '시금고' 사수로 만회할까

- [은행장 빅뱅]예경탁 경남은행장, '횡령 사태' 극복하고 역대급 실적 정조준

- [은행장 빅뱅]고병일 광주은행장, 연임 관건 수도권 '외연 확장'

- [은행장 빅뱅]백종일 전북은행장, 유일한 '아킬레스건' 연체율 진화 성공

- [2024 보험 Forum]"IFRS17 도입, 보험손익 예측가능성 높였다"

- KB국민은행, 금융투자자문서비스 은행권 첫선 보인다

- [금융 人사이드]'행장 대리' 존재감 드러낸 김범석 우리은행 국내영업부문장