'A급' LX하우시스, 수익성 개선에 공모채 시장 복귀 2·3년물로 총 700억 모집 예정…지난해 영업익 전년대비 635% 증가

김슬기 기자공개 2024-02-08 10:12:17

이 기사는 2024년 02월 05일 16시26분 thebell에 표출된 기사입니다

지난해 LX하우시스의 수익성이 큰 폭으로 개선됐다는 점도 기관투자자들의 투심을 자극할 것으로 보인다. 2023년 매출은 전년도와 비슷한 수준이었으나 영업이익은 같은 기간 635% 성장하는 모습을 보였다. 한국기업평가 측은 "매출이 감소했음에도 영업수익성이 일정 수준 유지될 것"으로 보고 있다.

◇ 2021년 9월 이후 2년 6개월만에 등장

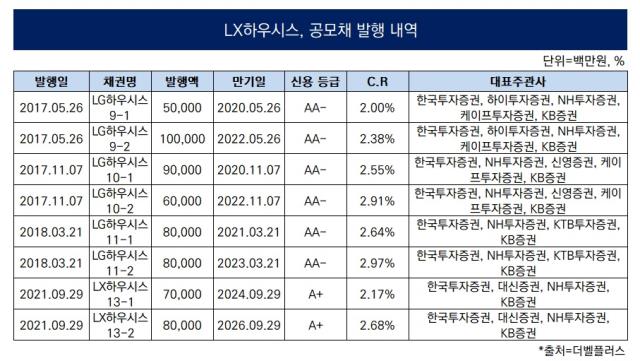

5일 투자은행(IB) 업계에 따르면 LX하우시스는 오는 6일 공모 회사채 발행을 위한 기관투자자 수요예측에 나설 예정이다. LX하우시스는 2년물 300억원, 3년물 400억원 등 총 700억원의 자금을 모은다. 가산금리밴드는 개별민평 금리의 '-30~+30bp'로 제시했다.

대표 주관사는 한국투자증권, NH투자증권, KB증권을 선정했다. 이번에 조달한 자금으로 2021년과 2022년에 발행한 회사채를 차환하겠다는 방침이다. 만기는 오는 5월 600억원, 9월 700억원 등 총 1300억원이다. 수요예측 결과에 따라 최대 1400억원까지 증액발행할 수 있다는 단서를 달아뒀다.

LX하우시스는 공모 회사채 시장에 2년 반만에 나온다. 지난 2021년 9월 3년물(700억원)과 5년물(800억원) 등 총 1500억원 규모의 공모채를 발행한 바 있다. LG그룹에 속했던 LX하우시스가 2021년 5월 계열분리된 후 처음으로 진행한 공모채였다. 당시 한국기업평가는 'AA-, 안정적'으로, 한국신용평가는 'A+, 안정적'으로 평가, 등급 스플릿이었다.

등급 스플릿에도 불구하고 모집액(1000억원)의 4배가 넘는 주문이 들어왔다. 3년물과 5년물은 각각 개별민평금리에 마이너스(-) 2bp, -10bp를 가산한 수준에서 발행을 마무리지었다. 다만 2022년말 실적하락 등을 이유로 한국기업평가까지 신용등급을 A-로 강등시키면서 조달 환경이 바뀌었다.

이 때문에 2022년 4월에는 프라이머리 채권담보부증권(P-CBO)을 통해 1000억원을 조달했고 같은 해 5월에는 사모채로 총 1200억원을 끌어왔다. 2023년 1월에는 기업어음(CP)를 통해 1000억원을 조달했다. 당시 364일물 CP를 발행, 최대한 만기를 늘렸고 현재 해당 CP는 모두 상환했다.

◇ 2023년 매출은 줄었지만 이익은 급증…A급 인기도 '주목'

LX하우시스는 2009년 옛 LG화학 산업재부문의 인적분할로 설립됐고 2021년 5월 LX홀딩스로 최대주주가 변경됐다. 즉 LG그룹에서 LX그룹으로 소속이 바뀐 것이다. 그 해 7월 사명 역시 LG하우시스에서 LX하우시스로 바뀌었다. 지난해 3분기말 기준 LX홀딩스의 보유지분은 30.07%로 집계된다.

현재 한국기업평가와 한국신용평가는 LX하우시스의 신용등급 및 전망을 'A+, 안정적'으로 평가했다. 올 들어 수요예측을 진행한 A+급 발행사들은 모두 흥행을 거뒀다. KIS자산평가에 따르면 LX하우시스 2년물 금리는 4.410%, 3년물 4.561%로 집계됐다. 동일등급 평균 금리는 2년물 4.440%, 3년물 4.611%로 LX하우시스의 민평금리가 더 낮게 형성돼있다.

다만 계열변경 후 LX하우시스의 경우 수익성에 다소 부침이 있었다. 2021년 연결 기준 매출액은 3조4720억원, 2022년 3조6112억원으로 소폭 늘어나는 모습이었으나 영업이익은 같은 기간 673억원에서 149억원으로 급감했다. 그나마 2023년 수익성은 개선되는 모습을 보이고 있다.

LX하우시스는 최근 연결재무제표 기준 영업(잠정) 실적 공시를 통해 2023년 연결 매출액 3조5258억원으로 전년대비 2.4% 감소했고 영업이익은 1098억원으로 같은기간 635.1% 늘어났다. 순손익의 경우 2022년 -1171억원에서 2023년 618억원으로 흑자전환했다.

LX하우시스의 사업은 크게 건축자재와 자동차소재·산업용필름 두 개로 나뉜다. 매출 비중은 7:3 정도다. 자동차소재 사업부문에서는 적자였던 슬로바키아 법인을 매각하고 잔존사업부는 현대·기아차의 완성차 판매량 증가와 맞물려 납품이 증가했고 수익성이 개선됐다.

김현 한국기업평가 책임연구원은 "주택경기 부진으로 매출이 감소했으나 원자재 가격 안정화 등으로 영업수익성을 회복했다"고 평했다. 그는 "주요 제품이 인테리어 제품이어서 신규 주택건설과 기존주택 거래량에 연동되고 있고 당분간 해당 제품의 국내 수요는 감소할 것으로 보인다"고 설명했다.

다만 그는 "단열재의 경우 건축법 규제로 인한 준불연·불연 단열재 수요 증대로 2024년에도 견조한 수요를 보일 것으로 예상되고 수출비중이 높은 표면소재 등은 견조한 해외수요를 바탕으로 매출이 유지될 것"이며 "자동차 소재 부문의 흑자 기조도 유지될 것"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

김슬기 기자의 다른 기사 보기

-

- [발행사분석]'실적 부침' 삼천리, 재무안정성은 합격점

- IBK증권 경영총괄 부사장, 기은 부행장 출신 관행 이어갔다

- [도우인시스 IPO]뉴파워프라즈마의 선구안, 경영권 인수로 '화룡점정'

- 브랜드엑스코퍼레이션, 젝시믹스로 사명 바꿨다

- [thebell League Table]LG CNS·서울보증보험 IPO 빅딜이 시장 키웠다

- [thebell League Table]회사채 63조 역대급 발행, 두드러진 양극화

- [한화에어로스페이스 증자]'금감원 무사통과' 삼성SDI와 무엇이 달랐나

- [도우인시스 IPO]삼성 폴더블폰 탄생 일등공신, 매출 1400억 돌파

- 회사채 캡티브 영업에 대한 단상

- 밸런스히어로, 눈에 띄는 성장세 IPO '청신호'