[ELS 배상 후폭풍]'배보다 배꼽'…수수료수익 초과하는 배상금 규모④배상비율 45% 적용, 5대 은행 추정 배상액 3.8조…최근 4년 신탁수수료수익은 3조

고설봉 기자공개 2024-03-19 12:53:58

[편집자주]

금융감독원의 홍콩 H지주 ELS 배상안이 발표되면서 판매사들이 느끼는 압박도 커졌다. 당국이 나서 배상을 권고하는만큼 따르지 않을 수 없는 입장이다. 내부적 부담이 크다. 매번 소비자피해를 배상하면 향후 상품 판매에 영향을 받을 수 밖에 없다. 또 대규모 손실이 발생한 가운데 떠안아야할 유무형적 부담도 상당하다. 장기로 예상되는 배상 기간에 따른 영업력 타격도 불가피하다. ELS 배상안에 따른 판매사 영향을 살펴본다.

이 기사는 2024년 03월 15일 10시03분 thebell에 표출된 기사입니다

당장 은행권에선 비이자상품 판매에 대한 실효성 논란이 불거지고 있다. 시장환경 변화 등으로 손실이 발생할 때마다 판매사에 소비자 구제를 떠넘기는 상황이 반복되고 있다. 비이자상품 판매로 벌어들이는 수익보다 몇 년에 한번씩 배상으로 나가는 손실이 더 많아 은행들의 건선성과 수익성을 위협하고 있다.

◇5곳 은행 18조원 판매…배상액 수조원 달할 듯

금감원 자료에 따르면 홍콩 H지수 ELS는 KB국민·신한·하나·NH농협·SC제일 등 은행 5곳과 한투·미래·삼성·KB·NH·신한 등 증권사 6곳 등 11곳의 금융사를 통해 팔렸다. 판매규모는 2023년 12월말 잔액 기준 총 18조8000억원이다. 이 가운데 은행권 판매잔액은 15조4000억원으로 24만3000계좌다.

각 은행별로 사펴보면 KB국민은행의 판매 잔액은 8조1972억원으로 가장 많다. 이어 신한은행 2조3701억원, NH농협은행 2조1310억원, 하나은행 2조1183억원, SC제일은행 1조2000억원 등 순으로 판매고를 기록했다.

판매 잔액이 많은 은행일수록 배상액도 클 것으로 전망된다. 판매 시점에 따라 손실률이 일부 상이하지만 대체적으로 현재까지 손실 구간에 머무르고 있다. 금감원 집계에 따르면 올해 1~2월 만기도래액 2조2000억원 가운데 총 손실금액은 1조2000억원으로 누적 손실률 53.5%를 기록했다.

금감원이 추정한 향후 추가 예상추정손실액은 4조6000억원 수준이다. 2024년 2월말 현재 H지수 5678포인트를 유지한다고 가정해서 산출한 수치다. 각 만기 월별 손실금액은 3~6월 3조6000억원, 오는 7~12월 1조원 수준이다.

현재 손실률 53.5%를 대입한 각 은행별 손실액은 각각 국민은행 4조3855억원, 신한은행 1조2680억원, NH농협은행 1조1401억원, 하나은행 1조1333억원, SC제일은행 6420억원 등으로 추정된다.

추정손실에 근거한 배상액 총 규모는 수조원대에 달할 것으로 전망된다. 금감원 분쟁조정기준(안)에 따른 일반적인 배상비율은 45% 선에서 결정될 것으로 보인다. 배상비율 산출을 위한 판매사요인 중 기본배상비율은 최소 20%~최대 40%다. 여기에 판매사가중으로 3~10%를 더한 수치다.

결과적으로 각 은행들의 배상액 규모는 국민은행 1조9735억원, 신한은행 5706억원, NH농협은행 5130억원, 하나은행 5100억원, SC제일은행 2889억원 등으로 추정된다. 다만 각 은행별 판매현황과 금감원 검사 결과 등에 따라 배상비율은 최소 0%에서 최대 100%까지 변동성이 크다.

◇몇 년치 신탁수수료수익 위협하는 배상액

변동성이 크지만 각 사마다 최소 수천억원씩 손실을 입을 것으로 전망된다. 홍콩 H지수 ELS 판매를 통해 거둬들인 수익보다 훨씬 더 큰 규모를 배상해야 하기 때문이다. 각 은행별 상황에 따라 몇 년치 신탁수수료수익에 맞먹는 금액을 이번에 배상해야 하는 경우도 발생할 것으로 보인다.

단순 홍콩 H지수 ELS 상품이 판매로 각 은행들이 벌어들인 수익은 정확히 집계할 수 없다. 다만 각 은행들의 기타영업수익 계정을 통해 ELS 수익을 일부 추정할 수 있다. 각 은행들은 ELS를 포함해 다양한 형태 비이자상품 판매에 따른 신탁수수료수익으로 계상하고 있다.

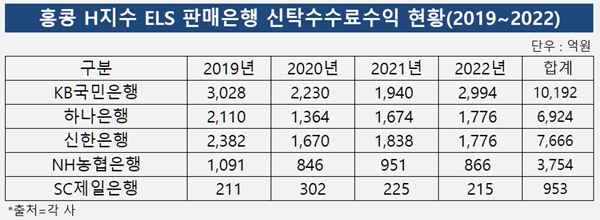

5대 은행들의 신탁수수료수익은 홍콩 H지수 ELS 판매 규모와 비슷한 추이를 보인다. 가장 많은 판매고를 올린 KB국민은행이 신탁수수료수익도 많았다. 다만 이외 여러 상품들이 신탁상품으로 팔리기 때문에 편차는 존재한다.

KB국민은행의 최근 4년 신탁수수료수익 현황을 살펴보면 2019년 3028억원, 2020년 2230억원, 2021년 1940억원, 2022년 2994억원 등 꾸준히 3000억원에 육박하는 실적을 보였다. 이어 하나은행과 신한은행의 신탁수수료수익 규모는 비슷했다. 하나은행은 2019년 2110억원에서 2022년 1776억원을 기록했다. 신한은행은 2019년 2382억원에서 2022년 1776억원을 기록했다.

상대적으로 자산규모가 작고 비이자상품 판매가 활성화 되지 않은 농협은행의 경우 신탁수수료수익은 1000억원대다. 2019년 1091억원, 2020년 846억원, 2021년 951억원, 2022년 866억원 등을 각각 기록했다. SC제일은행은 2019년 211억원, 2022년 215억원 등 큰 변동 없이 200억원 수준을 유지했다.

각 은행들의 배상액 추정치를 대입하면 최근 몇 년간 벌어들인 신탁수수료수익을 모두 배상에 쏟아야 한다. 국민은행의 경우 1조9735억원 배상액을 지급해야 한다면 2019년부터 2022년까지 벌어들인 신탁수수료수익 1조192억원보다 훨씬 더 큰 금액을 배상하는 꼴이다.

NH농협은행의 배상액이 5130억원일 경우 최근 4년간 발생한 신탁수수료수익 3754억원보다 더 큰 자금이 유출된다. SC제일은행이 배상액이 2889억원이라면 최근 4년 신탁수수료수익 953억원의 약 3배 가량을 배상에 투입하는 것이다. 신한은행과 하나은행의 경우 추정 배상액과 최근 4년 신탁수수료수익 규모가 비슷하다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

고설봉 기자의 다른 기사 보기

-

- [변곡점 맞은 해운업]SM상선에 '건설사 붙이기' 그 성과는

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [thebell desk]한화그룹이 잃어가는 것

- [한화그룹 승계 로드맵 점검]'첫 관문' 넘었다…두번째 과제 '계열분리'

- [현대차 대미투자 31조]미국발 리스크 해소한 기아, 남은 숙제 '멕시코공장'

- 폴라리스쉬핑, 메리츠 차입금 조기상환...이자 300억 절감

- [현대차 대미투자 31조]현대차, 울산공장 생산·수출 '재조정' 불가피

- [한화그룹 승계 로드맵 점검]승계비율 ‘1대 0.5대 0.5’ 분쟁 막을 '안전장치'

- [현대차 대미투자 31조]‘무관세·친환경차’ 미국 시장 '톱3' 노린다