[재무 리스트럭처링 전략]꾸준한 배당 원천된 SK텔레콤의 현금창출력②SK, SK온 자금소요 대응·투자사업 확대 과제…SK텔레콤, 현금창출력 바탕 SK에 배당금 지속 지급

이민호 기자공개 2024-05-10 08:10:42

[편집자주]

최고재무책임자(CFO)는 재무안정성을 제고하고, 적정 유동성을 관리하기 위해 다양한 재무 리스트럭처링(Financial Restructuring) 전략을 짠다. 비주력 사업과 유휴 자산 매각부터 계열사 간 통합, 운전자본 최적화 등 구체적인 실행 방법은 다양하다. 미래 현금 창출력 확대를 뒷받침할 재무 구조를 만드는 움직임이다. THE CFO는 주요 기업들의 재무 리스트럭처링 전략을 살펴본다.

이 기사는 2024년 05월 02일 15시45분 THE CFO에 표출된 기사입니다

SK온 자금 소요에 대응하고 자체 투자사업을 넓혀야 하는 두 가지 과제에 직면한 SK를 지탱하는 대표적인 자회사가 SK텔레콤이다. SK텔레콤의 힘은 우수한 현금창출력과 재무건전성에서 나온다. 매년 1조원이 넘는 영업이익은 SK에 배당금을 꾸준히 지급하는 동력이 되고 있다.

◇SK 투자사업 위축…SK이노베이션 자금소요 대응

투자형 지주사를 표방하는 SK는 신사업 회사에 직접 출자하거나 미국과 홍콩 등 해외에 투자 목적으로 설립한 특수목적법인(SPC)에 출자하는 형태를 모두 적극적으로 이용하고 있다. △첨단소재(반도체 소재, 배터리 소재, EV SCM) △그린(청정연료, 폐기물, 탄소 포집) △바이오(CDMO, 제약) △디지털(AI, 블록체인, 디지털센터) 등 4개 분야가 중심이다.

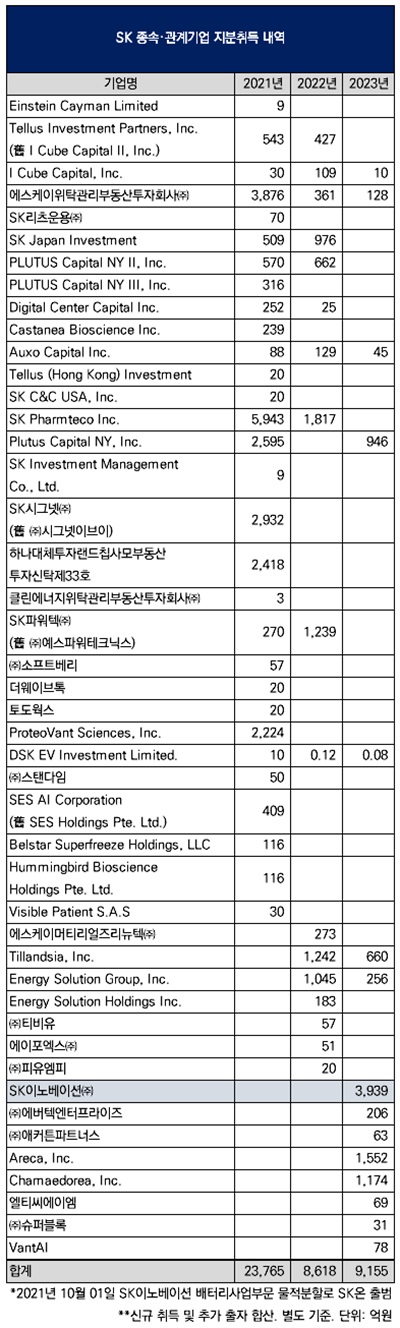

2021년 SK의 종속·관계기업 지분취득 규모는 2조3765억원이었다. 여기에는 SK팜테코(5943억원), 시그넷이브이(현 SK시그넷·2932억원), 플러그파워(Plug Power)에 투자한 SPC 플루투스캐피탈(Plutus Capital NY·2595억원), 프로테오반트사이언스(현 SK라이프사이언스랩스·2224억원)에 대한 지분취득 사례가 포함됐다.

하지만 SK의 종속·관계기업 지분취득 규모는 2022년 8618억원에 이어 지난해 9155억원으로 예년보다 크게 줄었다. 2022년의 경우 눈에 띄는 지분취득 사례는 SK팜테코(1817억원), 예스파워테크닉스(현 SK파워텍·1239억원), 에잇리버스캐피탈(8 Rivers Capital)에 투자한 SPC 틸란시아(Tillandsia·1242억원) 정도였다.

SK의 투자사업 위축은 SK온에 막대한 자금 소요가 발생한 것과 무관하지 않다. 2021년 10월 SK이노베이션 배터리 사업부문이 물적분할해 SK온이 출범한 이래로 매년 막대한 자본적지출(CAPEX)이 소요되면서 그룹 차원에서 대응할 필요성이 부각된 탓이다. SK이노베이션이 지난해 1월 SK온 유상증자에 2조원을 투입한 것이 그 시작이다.

SK온에 대한 자금 소요는 SK이노베이션에 대한 자금 소요로 연결됐다. 지난해 9월 SK이노베이션의 총액 1조1433억원 규모 유상증자에 SK가 3939억원을 댔다. 이는 SK가 지난해 종속·관계기업 지분취득에 쓴 9155억원의 43%에 이르렀다. 다른 지분취득 사례는 에잇리버스캐피탈에 투자한 SPC 아레카(Areca·1552억원)와 카메도레아(Chamaedorea·1174억원), 플루투스캐피탈(946억원) 정도였다.

◇SK텔레콤 우수한 현금창출력…장기 차입구조 중심 재무건전성 양호

SK이노베이션에 대한 자금 소요 가능성이 여전히 존재하는 가운데 SK를 지탱하는 양대축이 SK E&S와 SK텔레콤이다. SK 별도 기준 영업수익 중에는 IT서비스의 비중이 가장 크다. 그룹 IT서비스를 담당하는 SK C&C가 2015년 8월 SK를 흡수합병한 것이 현재의 SK이기 때문이다. 하지만 IT서비스는 사업부문이므로 관련 영업비용도 발생한다.

결국 SK의 주요 수익원은 자회사들로부터 거둬들이는 배당금수익이 된다. 2022년 전체 배당금수익(1조388억원) 중 SK텔레콤이 가장 많은 2725억원을, SK E&S가 다음으로 많은 2610억원을 책임졌다. 지난해 전체 배당금수익(1조3994억원)에는 SK E&S가 가장 많은 4816억원을, SK텔레콤이 세 번째로 많은 2180억원을 책임졌다. SK의 SK E&S에 대한 지분율은 90.0%인 반면 SK텔레콤에 대한 지분율은 30.01%다. 이 때문에 SK 지급분을 포함한 전체 배당금은 SK텔레콤이 지난해 7232억원으로 SK E&S(6455억원)보다 많다.

SK텔레콤이 SK를 지탱하는 힘은 우수한 현금창출력에서 나온다. 전자공시제도가 도입된 1999년부터 현금창출력의 근간이 되는 연결 기준 영업이익이 매년 흑자를 달성하면서 영업활동현금흐름(NCF)도 매년 흑자를 냈다. WCDMA(3세대), LTE(4세대), 5G(5세대)를 도입할 때마다 막대한 자본적지출이 소요됐지만 배당금을 지급하지 않은 해는 한 번도 없다. 통신시장에서의 과점적인 시장지위, 가입자기반, 유·무선 통합 제공능력 등이 바탕이 됐다.

재무건전성도 양호한 편이다. SK텔레콤은 2021년 11월 SK스퀘어를 인적분할하면서 2020년말 96.4%였던 부채비율이 2021년말 150.6%로 상승했다. SK스퀘어가 반도체와 정보통신기술(ICT) 전문 투자형 중간지주사를 표방한 만큼 부채 부담을 줄여야 했기 때문이다. 부채비율은 지난해말 146.3%로 소폭 하락했다.

신용평가등급 AAA를 바탕으로 장기 차입구조를 정착시키고 있는 점도 고무적이다. SK텔레콤은 지난해말 연결 기준 총차입금(10조6552억원·리스부채 합산) 중 대부분인 8조3256억원을 회사채(유동·비유동 합산)로 조달하고 있다. 차입금의존도는 35.4%로 높은 편이지만 유동성 장기차입금(4025억원), 유동성 회사채(1조2193억원), 유동성 리스부채(3728억원)를 반영한 단기차입금의존도는 6.6%로 크게 낮다.

다만 우수한 현금창출력을 바탕으로 당기순이익이 매년 흑자를 달성하고 있지만 배당금 지급이 그만큼 발생하면서 재무건전성 회복은 지체되고 있다. 2022년 당기순이익은 9478억원이었는데 배당금 지급이 9040억원이었으며 지난해는 당기순이익 1조1459억원에 배당금 지급이 7738억원이었다. 예년보다 당기순이익에서 높은 비중으로 배당금이 지급되고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '2년만에 돌아온' 초록뱀미디어, 권경훈 회장 행보 주목

- [i-point]샌즈랩, AI NDR 솔루션 일본 공급 개시

- 'PE 2년차' 오스템임플란트, 중국실적 타격 '미국·인도' 대안

- [와이바이오로직스 항암신약 로드맵]'뉴 모달리티' 도전 자신감, 원석 광산 플랫폼 'Ymax-ABL'

- [웹툰사 지배구조 점검]적자 커진 와이랩, 공격적 투자 전략 '난기류'

- [사외이사 BSM 점검]금융계열사 많은 한화그룹, '금융 특화' 사외이사 다수

- [thebell interview]"자본시장법 개정이 현실적…현 상법 체계 이상 없다"

- [ROE 분석]농협금융, 반등했지만 '여전히 은행계지주 바닥권'

- [조선업 리포트]'수주 호조' 선수금 유입에 차입금 다 갚은 HD현대삼호

- [Financial Index/삼성그룹]삼성전자, 잉여현금흐름 '20조' 육박…계열사 대부분 흑자

이민호 기자의 다른 기사 보기

-

- [조선업 리포트]'수주 호조' 선수금 유입에 차입금 다 갚은 HD현대삼호

- [조선업 리포트]고선가 수주 늘린 HD현대삼호, 돋보인 수익성

- [조선업 리포트]HD현대미포 사내이사, '지주사' 재무부문장이 겸직

- [조선업 리포트]HD현대미포, 차입여력 키워주는 유형자산

- [조선업 리포트]'선수금 유입' HD현대미포, 순차입폭 줄인 비결

- [조선업 리포트]'흑자전환' HD현대미포, 배경에 수주 호조

- [조선업 리포트]'이사회 경영' HD현대중공업, 사외이사 중심 위원회 구성

- [2025 theBoard Forum]"본질적 기능 '업무감독' 강화, 이사회 진화 열쇠"

- [조선업 리포트]HD현대중공업, 4조 부동산으로 조달여력 확보

- [조선업 리포트]선수금 덕 본 HD현대중공업, '순현금' 상태 전환