[SK이노-E&S 합병 '승부수']에너지 공룡의 탄생, '현금 확보·차입 증가' 상반된 효과E&S 안정적 현금창출력 강점…유동성장기부채 등 단기성차입금 유입 '부담'

김동현 기자공개 2024-06-24 13:29:29

이 기사는 2024년 06월 20일 14:06 thebell 에 표출된 기사입니다.

양사 합병이 아직은 검토 단계이긴 하나 합병 주체로 거론되는 SK이노베이션 입장에선 안정적인 현금창출력을 자랑하는 사업부문(SK E&S)을 품게 된다. 다만 별도 기준으로 따져봤을 땐 SK E&S의 총차입금을 떠안아 잘 지켜온 재무건전성이 일시적으로 흔들릴 수도 있다.

◇현금창출 '믿을맨' E&S

SK E&S는 그룹 내에서 안정적인 시장 지배력을 바탕으로 꾸준히 현금을 유입시키는 계열사다. 지주사 SK㈜의 지분율이 90%로 지주업 외에 별도의 자체 사업을 크게 벌이지 않은 SK㈜의 실적과 곳간(현금)을 책임졌다.

SK이노베이션이 SK E&S를 합병하면 이와 유사한 효과를 볼 수 있다. SK이노베이션도 그룹 내에서 중간지주사 역할을 하며 SK에너지, SK지오센트릭, SK온, SK엔무브, SK아이이테크놀로지 등 주요 9개 회사를 거느리고 있다. 이들 자회사의 실적이 SK이노베이션의 연결로 잡혀 SK이노베이션은 연간 70조원(지난해 말 기준)이 넘는 매출을 거두지만 별도 기준 매출은 자회사의 배당과 지주사업 용역 수익, 자원개발 사업(페루광구)으로 이뤄져있다.

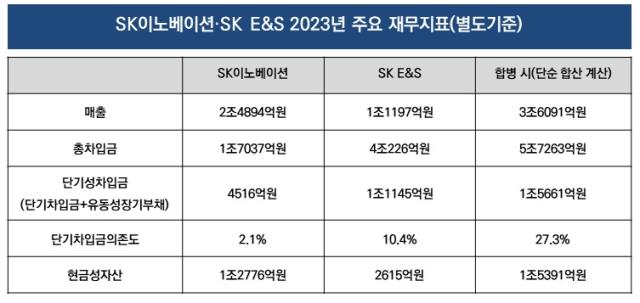

지난해 말 기준 SK이노베이션의 별도 매출은 2조4894억원으로 이중 절반가량이 자회사 배당에서 나왔다. 100% 완전자회사 SK트레이딩인터내셔널(원유·석유 트레이딩)이 가장 많은 8000억원을 SK이노베이션에 올려보냈으며 SK엔무브(3702억원), 대한송유관공사(153억원) 등도 SK이노베이션 배당수익에 일조했다.

SK E&S를 SK이노베이션과 합병하면 자연스럽게 SK이노베이션의 별도 매출도 증가한다. 도시가스 자회사 등을 제외한 SK E&S의 별도 매출만 연간 1조원이 넘는다. 여기에 올해 1분기 말 기준 SK E&S가 쌓아놓은 현금성자산이 6282억원(별도)으로, 이를 SK이노베이션의 현금성자산(별도 1조613억원)과 단순 합하면 양사 합병으로 1조5000억원이 넘는 현금을 보유하게 된다.

SK이노베이션은 유상증자에 참여하는 방식으로 자회사의 사업을 지원했는데 합병이 최종적으로 결정되면 SK E&S 사업부문을 통한 사업 현금창출 통로와 현금성자산을 동시에 확보할 수 있다. SK E&S는 2020년(-2985억원)을 제외하면 최근 10년 사이 총영업활동현금흐름(OCF)이 마이너스(-)를 기록한 적이 없다.

◇불어나는 차입 부담 불가피

다만 합병법인의 차입금 상환 부담은 늘어날 것으로 예상된다. 올해 1분기 기준 SK이노베이션 본사(별도)는 1조5000억원 규모의 총차입금을 안고 있다. 이중 단기차입금과 유동성장기부채(만기가 1년 이내로 도래하는 부채) 등 단기성차입금 규모는 3000억원대 수준이다.

반면 SK E&S의 총차입금 규모는 4조3568억원에 달하며 유동성장기부채도 1조원 규모다. 2008년 이후 단기차입 자체는 일으키고 있지 않지만 1년 이내로 도래하는 유동성장기부채 부담이 상당하다.

SK이노베이션 입장에선 한자릿수대로 유지하던 단기차입금의존도가 합병 이후 두자릿수대로 올라갈 수도 있다. 양사 차입을 단순 합산한 합병 SK이노베이션의 단기차입금의존도는 약 20%대로 추산된다. 불어나는 현금성자산만큼 차입 상환 부담이 따라오는 셈이다.

SK이노베이션이 SK E&S의 보유 자산을 확보하며 시너지 창출에 주력할 수 있지만 SK이노베이션의 투자자산(이차전지·친환경 소재 등 그린사업)과 SK E&S가 벌여놓은 사업들에 대한 중복투자 부담도 따라올 수 있다. 현재 SK E&S의 경우 기존 도시가스업 외에 현금창출원을 마련하기 위해 수소, LNG 발전 등으로 사업을 확장한 상황이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [모델로 본 금융사 브랜드 전략]DB손보 브랜드 가치 '약속' 각인한 장수모델들

- [교보생명 글로벌전략 점검]여전히 전략적 고민에 머무른 해외진출

- [카드업계 신경쟁 체제]현대카드, 끝없는 차별화 전략…신판 2위 '우뚝'

- 동양생명과 ABL생명의 패키지 매각 배경은

- [금융감독원 인사 풍향계]연말 정기인사로 미뤄진 임원인사, 잠재수요 커졌다

- [모델로 본 금융사 브랜드 전략]허리띠 졸라맨 우리금융, 모델에는 과감한 투자

- [캐피탈사 부동산PF 위기 대응]OK캐피탈, 중·후순위 브릿지론 비중 높아…부실관리 과제

- [모델로 본 금융사 브랜드 전략]금융광고 '상징' 카드사, 대표 모델 사라진 까닭은

- [이사회 모니터/메트라이프생명]송영록 대표, 3연임으로 굳건한 본사 신뢰 입증

- 우리금융, 롯데손보 본입찰 불참…'가격 이견' 컸다

김동현 기자의 다른 기사 보기

-

- SKC 포트폴리오 전환 영향, 그룹 계열사 순감 시작

- 조현상 부회장의 HS효성 '빌드업'

- [이사회 분석]SK이노 재무라인에 넘어온 어스온·엔텀, 수익성 입증 과제

- '리밸런싱' 등판 검토 머티리얼즈, SK㈜ 수익성 뒷받침

- [중견화학사는 지금]'합작사' 삼남석유화학, 주주사 배당·매출원 역할 집중

- [SK이노-E&S 합병 '승부수']미국으로 움직인 미래 투자, 현지 협력 '상징' 패스키

- [중견화학사는 지금]삼남석유 최소 현금유출, 시설 선제 구축 '나비효과'

- [SK이노-E&S 합병 '승부수']유망주에서 리밸런싱으로, 기로에 놓인 E&S 수소사업

- [SK이노-E&S 합병 '승부수']지주사 수익에서 나타날 E&S 빈자리

- [SK이노-E&S 합병 '승부수']에너지 공룡의 탄생, '현금 확보·차입 증가' 상반된 효과