[F&F는 지금]M&A로 포트폴리오 구축, 넥스트 스텝 찾기 분주②'듀베티카' 실적 개선에 따른 자금 회수, '세르지오 타키니' 기획 소송 제기 '잡음'

정유현 기자공개 2024-08-29 12:38:14

[편집자주]

브랜드 라이선스 사업을 중심으로 성장해온 F&F가 연매출 2조원 달성을 목전에 두고 있다. 우수한 현금 창출력을 바탕으로 안정적인 재무 구조를 구축했고 높은 영업이익률은 동종 업계의 부러움의 대상이 된지 오래다. 다만 올해 들어 내수 침체에 따라 실적이 꺾이고 글로벌 지역 협력 업체와의 소송전이 발생하는 등 '성장통'을 겪는 모습이 포착된다. 펀더멘탈과 무관하게 시가총액이 오랜 기간 우하향 곡선을 그리고 있는 점은 부담이 되고 있다. 변곡점에 선 F&F를 더벨이 들여다봤다.

이 기사는 2024년 08월 22일 08시46분 thebell에 표출된 기사입니다

연내 중국에 1호 매장을 열고 내년까지 100개 매장을 오픈할 예정이다. 이와 동시에 신규 브랜드인 '듀베티카' '세르지오 타키니' '수프라' 사업을 안착시키면서 외형과 내실 두 마리 토끼를 잡겠다는 방침이다.

다만 사업 확장 과정에서 예상치 못한 이슈도 발생하고 있다. 글로벌 현지 업체로부터 수천억원대 소송에 걸리는 등 잡음이 생겼지만 사업이나 재무적으로 큰 영향을 받지는 않을 상황이다. 흔들리지 않고 MLB의 성공 방정식을 토대로 신규 브랜드 육성에 힘을 쏟을 방침이다.

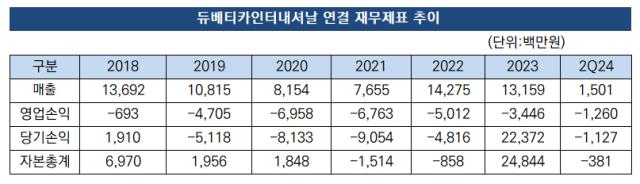

◇듀베티카인터내셔날 상반기 유상감자 실시, 자금 회수 '분석'

F&F홀딩스에 따르면 올해 상반기 중 듀베티카인터내셔날의 유상감자가 진행됐다. 통상적으로 유상감자는 중간배당과 함께 자금 회수 수단으로 통한다. 기업이 인위적으로 자본을 줄이면서 발생한 지분율에 따라 주주에게 지급하는 행위를 뜻한다. F&F홀딩스가 2018년 인수 후 처음으로 듀베티카 브랜드로부터 투자금을 회수했다고 볼 수 있는 대목이다.

유상감자는 실시 후에도 자본 총계가 충분해야 하고, 현금을 확보하고 있어야 하는 등 비교적 조건이 까다롭다. 듀베티카인터내셔날이 적자가 지속되면서 배당을 통한 회수가 쉽지 않은 상황이었다. 지난해 자본잠식을 해소하고 223억7200만원의 당기순이익을 낸 것이 이번 유상감자의 원동력이 된 것으로 보인다.

듀베티카 브랜드의 성장 가능성에 대한 자신감도 반영된 것으로 풀이된다. 듀베티카인터내셔날은 유상감자 실시 영향에 자본 총계가 2023년 말 248억4400만원에서 상반기 말 -3억8100원으로 내려앉았다. 유상감자 실시로 다시 자본 잠식 상태가 된 것이다. 향후 실적 개선에 따라 이익이 쌓이면 다시 자본 총계를 플러스(+)로 전환시킬 수 있을 것이란 시나리오에 따라 진행된 것으로 해석이 된다. 상반기 전년 동기 대비 매출은 줄었지만 적자폭은 대폭 줄어든 상황이다.

F&F는 지주사 체제 전환 이전인 2018년 5월 716만 유로(약 92억원)에 이태리 프리미엄 패딩 브랜드 듀베티카를 인수했다. 2004년 이탈리아에서 출범한 듀베티카는 몽클레어 출신의 장피에로 발리아노와 스테파노 로보레토가 설립한 브랜드다. MLB와 디스커버리 등은 브랜드 판권을 획득해 패션 브랜드로 탈바꿈 시켰다면 듀베티카는 패션 브랜드를 인수해 프리미엄 아웃도어 브랜드로 확장시켰다.

특히 지난해 중국 시장에 진출하면서 실적 개선에 속도가 나기 시작했다. F&F는 중국에서 듀베티카 매장을 16개(24년 6월 말 기준) 늘리면서 중국 하이엔드 패딩 시장에 본격 진출했다. 최근 중국인들이 구스 패딩을 입기 시작하면서 패딩 원료를 구하기 힘들다는 말이 나올 정도로 시장이 확장세다.

듀베티카 외에도 '수프라'를 통해 중국 사업 확장에 속도를 내고 있다. 중국 MZ 세대의 취향에 맞는 제품 라인업을 선보이고 있다. 지난해 중국에서 300억원 규모의 2024년 수프라의 S/S상품 수주에 성공했다.

◇세르지오 타키니 유럽 법인 협력사 3706억 소송 제기, 재무적 영향 '미미' 전망

F&F는 2022년 테니스 의류 브랜드인 세르지오 타키니의 지주사인 '세르지오 타키니 홀딩스'와 사업회사인 '세르지오 타키니 오퍼레이션'을 인수했다. 취득 금액은 각각 712억원, 115억원으로 총 827억원이다. 자체 브랜드를 확보해 사업 경쟁력을 제고하고자 투자에 나선 것이다.

인수 1년 후 브랜드 인큐베이팅 역량을 대입해 테니스 브랜드에서 프리미엄 라이프 스타일 브랜드로 변신시켰다. 디지털 콘텐츠 등을 입혀 커뮤니케이션에도 적극 나섰다. 세프지오 타키니 오퍼레이션 법인을 기준으로 실적을 살펴보면 인수 후 계속 이익 구조가 유지되면서 F&F의 연결 실적에 기여하고 있다. 상반기 매출은 185억9960만원, 영업이익은 38억4435만원이다.

F&F와 호흡을 잘 맞추고 있는 와중에 지난 달 세르지오 타키니 유럽과 라이선스 계약을 체결하고 의류를 생산 및 판매하는 '모빈살'로부터 3706억원 규모의 대규모 소송이 들어왔다.

모빈살은 2024 가을겨울(FW) 시즌 디자인 승인 과정에서 가이드라인과 품질을 준수하지 않았다. 이에 따라 STO(세르지오 타키니 오퍼레이션)는 일부 제품에 라이선스 홀로그램 발급을 승인하지 않았다. 모빈살은 승인 받지 못한 제품을 판매하지 못한 것이다.

홀로그램 없이 자체 판매할 경우 라이선스 계약이 해지될 수 있는 점 등에서 직전연도 영업이익의 40배 규모로 소송을 걸었다. F&F는 모빈살이 향후 라이선스 계약에서 유리한 입지를 점하기 위해 '기획 소송'을 건 것으로 판단을 내리고 있다. 소송 건과는 별개로 스포츠 헤리티지를 적용한 세르지오 타키니만의 프리미엄 제품들을 소개하면서 사업을 키워 나갈 예정이다.

F&F 측은 반기보고서를 통해 "브랜드 가치 제고를 위해 대응 방안을 검토하고 있다"며 "소송으로 인해 연결 재무제표에 미치는 영향이 크지 않다고 보고있다"고 입장을 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

정유현 기자의 다른 기사 보기

-

- [Red & Blue]테마 바람 탄 아이스크림에듀, 사업 경쟁력 '재조명'

- [지평주조는 지금]K-막걸리 대표 등극, 유연성이 만든 성장 곡선

- [아이스크림에듀는 지금]글로벌 확장 '숨고르기', 본업 경쟁력 강화 승부수

- [아이스크림에듀는 지금]박기석 회장의 경영 복귀, 체질 개선 '강드라이브'

- [유증&디테일]'반등 도모' 한세엠케이, 실권 수수료 18% 감내

- [아이스크림에듀는 지금]풋옵션 자금 조달…그룹사 참여 '상환 안정성' 확보

- [캐시플로 모니터]동원홈푸드, 캐시카우 '축육' 확대 위해 곳간 열었다

- [thebell interview/선진뷰티사이언스는 지금]'퍼스트 무버→디파이너' 이성호 대표 "뷰티 밸류체인 주연 목표"

- [비상장사 재무분석]피에몬테, 배당 수익 확대 속 전략적 현금 축소

- [선진뷰티사이언스는 지금]이성호 대표의 굳건한 오너십, 배당보다 '성장' 방점