[불붙은 경영권 분쟁 이슈 점검]'금융 선진화 성장통' 적대적 M&A, 핵심은 '주주가치'⑤KT&G·한진칼의 배당 성향 증가, "밸류업과 일맥상통 부분도 있어"

남준우 기자공개 2024-10-25 07:44:06

[편집자주]

한국앤컴퍼니와 고려아연 등 1대주주와 2대주주 간 경영권 분쟁 이슈가 거듭 불거지고 있다. 이 과정에서 사모펀드 운용사 등 투자사들이 핵심 주체로 급부상하고 있다. 투자사 입장에서는 주주가치 제고 등을 명분으로 기업을 인수할 수 있는 길이 확장되고 있다. 국내 시장의 경우 차등의결권제도, 포이즌 필, 황금주 등 주요 경영권 방어 수단이 여러 이유들로 아직 제대로 작동되지 않고 있다. 적대적 M&A가 늘어난 것이란 분석이 나오는 배경이다. 더벨에서 현재 국내 시장 경영권 분쟁 이슈와 제도적 현황 등에 대해 살펴본다.

이 기사는 2024년 10월 22일 08:35 thebell 에 표출된 기사입니다.

국내에서도 적대적 M&A가 단행된 이후 주주가치가 제고된 사례는 다수 존재한다. 현재 국내에서 화두로 떠오르고 있는 '기업 밸류업 프로그램'의 내용과도 일맥상통하는 부분이 있다. 금융 선진화에 앞서 적대적 M&A에 대한 인식도 개선될 필요가 있다는 평가다.

◇적대적 M&A, '기업가치 제고' 순기능도 주목해야

적대적 M&A는 당하는 입장에서는 기존 경영권 박탈로 인한 기득권 상실과 방어 과정에서의 과도한 여력 낭비를 우려할 수밖에 없다. 만약 공격 측이 단기적 이득을 취할 목적으로 기업을 이용한다면 기업가치가 하락하는 결과도 초래할 수도 있다.

하지만 적대적 M&A가 꼭 단점만 있는 것은 아니다. 순기능도 명확히 존재한다. 인적·물적 자원에 비해 경영성과가 낮은 기업이 공격 대상이 되는 경우다. 비효율자산 구조조정과 핵심역량 강화 등을 통해 기업의 효율성을 제고시킬 수 있다.

이는 현재 국내 시장에서 화두로 떠오르고 있는 기업 밸류업 프로그램 내용과도 일맥상통하는 부분이 있다. 한국 역시 기관투자자 스튜어드십 코드 가이드라인에 주주 가치 제고를 위한 내용을 포함하고 있다.

기관투자자는 투자 대상 회사의 중장기적인 가치를 제고해 투자자산의 가치를 보존하고 높일 수 있도록 투자 대상 회사를 주기적으로 점검해야 한다. 이 부분에서 때로는 적대적 M&A에 대해 찬성할 수 있는 유인이 있다.

1989년 KKR의 RJR 나바스코 인수가 대표적이다. '문 앞의 야만인들'이라는 저서의 주요 소재로 다뤄지는 이 사건은 적대적 M&A의 역사적 사건으로 평가받는다. 당시 RJR 나바스코 경영진은 경영권 방어 수단으로 임원 해임 보상액을 3억 달러로 집행했다. 일종의 황금낙하산이다.

그럼에도 KKR은 임기가 남은 경영진에 거액의 황금낙하산 비용을 지급하고 내보냈다. KKR은 당시 '구조 조정을 통한 현금 확보'를 목표로 삼았다. 회사 돈으로 고급 아파트에 거주하는 등 일종의 배임 행위가 지속되던 경영진을 내보내고 경영 정상화에 힘썼다. 2004년 최종 엑시트까지는 약 15년의 세월이 흘렀다.

◇적대적 M&A 방어 후 배당성향 높아진 사례도 존재

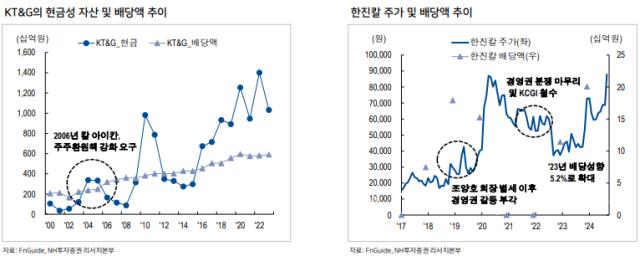

국내에서도 적대적 M&A의 결과가 주주가치 제고로 이어진 경우는 존재한다. 2006년 칼 아이칸 연합의 KT&G에 대한 적대적 M&A가 대표적이다. 당시 칼 아이칸 연합은 2006년 2월 스틸파트너스와 함께 KT&G 지분 6.6%를 보유하게 됐다고 공시했다.

이후 칼 아이칸 연합은 KT&G의 자회사인 인삼공사의 매각과 부동산 자산 처분 등을 요구했다. 이들의 공격을 받은 KT&G는 자사주 소각 카드를 꺼내들며 방어에 나섰다. 1500만주의 자사주 취득·소각 과정에서 8569억원을 지출하는 등 손실이 컸다.

그럼에도 KT&G는 배당금을 꾸준히 우상향하면서 주주가치 제고를 위해 힘써왔다. 담배업종에서 사실상 유일한 기업인 만큼 당국 밸류업 프로그램 취지에 맞춰 주가를 관리하며 주주환원에 힘쓰는 모습이다.

강성부 대표의 KCGI의 한진칼 공격도 마찬가지다. KCGI는 반도건설과 조승연 전 대한항공 부사장(개명 전 조현아)이 가세한 3자 주주연합을 구성하면서 한진칼 오너일가와 경영권 분쟁을 시작했다.

결과적으로는 산업은행이 한진칼에 8000억원을 투입하면서 우군으로 나서며 행동주의는 실패했다. 하지만 KCGI는 보유 지분을 호반 건설에 매도하는 과정에서 두 배 이상의 수익을 거두는 등 실리를 챙겼다.

다만 한진칼 역시 이후 배당성향을 늘리는 등 행동주의 펀드에게 공격당할 명분을 줄이기 위해 노력했다. 이전까지만 하더라도 한진칼의 배당성향은 1~3%에 불과했다. KCGI가 철수한 이후인 2023년에는 배당성향을 5.2%까지 확대했다. 한진칼의 주가도 경영권 분쟁 이후 두 배 이상 뛰는 등 반등에 성공했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 태경그룹, 라이온켐텍 경영권 지분 인수

- [LP Radar]군인공제회, VC 8곳 GP 선정…iM-SJ '첫' 낙점 낭보

- [조각투자 톺아보기]2026년 상장 도전 열매컴퍼니, 프리IPO로 밸류 높일까

- 'K첨단산업'이 나아갈 길

- [카드사 생크션 리스크]소비자보호 실태도 공개…KB·현대·우리카드 '양호'

- [상장 VC 이사회 분석]스틱인베, 꾸준한 배당금 확대 기조 '눈길'

- [클라우드 키플레이어 MSP 점검]수익 확대 나선 메가존, 해외 시장 돌파구

- [하나금융 차기 리더는]3년 만의 레이스 개막, 공통점과 차이점은

- BNK캐피탈, 내부통제위 신설…사외이사 위원장 '유력'

- [삼성 보험 신체제 1년 점검]삼성화재, GA 영업 약진 돋보여...내년에는 전속 기대

남준우 기자의 다른 기사 보기

-

- [024 PE 애뉴얼 리포트]육해공 섭렵한 소시어스, M&A 시장 눈도장 '쾅'

- [2024 PE 애뉴얼 리포트]'2호 펀드 클로징' 웰투시, 모트롤 엑시트 '소기의 성과'

- [2024 PE 애뉴얼 리포트]도미누스, '펀딩·투자·회수' 삼박자 골고루 갖췄다

- [2024 PE 애뉴얼 리포트]한앤컴퍼니, 'SK' 굳건한 신뢰 확인했다

- [2024 이사회 평가]'LCC 통합' 앞둔 에어부산, 미약한 견제기능 아쉬움

- [아시아나 화물사업부 M&A]'이관 자산' 늘어난 에어인천, 4700억 '저렴했네'

- [로이어 프로파일]'고객 일을 내 일처럼' M&A 키맨 구대훈 광장 변호사

- [2024 이사회 평가]새주인 맞은 카프로, 이사회 경영 능력 시험대

- 노앤·디비PE, 코팅코리아 매각 완료 'IRR 14% 달성'

- 제이앤PE, 2호 블라인드펀드 연내 클로징 정조준