[타이어업계 고환율 수혜 점검]한국타이어, 원자잿값 인상에도 매출총이익 20% 성장①자본 11조 첫 돌파하며 몸집 불리기…영업이익률도 18% 고지 밟아

박완준 기자공개 2025-02-10 10:41:42

[편집자주]

원·달러 환율이 심리적 마지노선 '1달러 1400원'까지 깨며 고공행진하고 있다. 미국의 '트럼프 2.0 시대'와 한국의 불안한 정치적 요소애 겅달러 현상이 뉴노멀(새 기준)로 자리 잡는 모양새다. 다만 해외 매출 비중이 높은 타이어 업계는 쾌속질주 할 수 있는 판이 깔렸다. 더벨은 고환율 속 연일 최대 실적을 경신하는 타이어 기업들의 현 상황과 미래 전략을 살펴본다.

이 기사는 2025년 02월 05일 15시48분 thebell에 표출된 기사입니다

하지만 국내 타이어 업계는 반대다. 고환율 기조에 웃음을 짓고 있다. 다른 산업군 대비 해외 매출 비중이 월등히 높아 원자잿값 상승에 따른 부담보다 환율 효과로 얻은 이익이 앞선 영향이다. 특히 한국타이어는 지난해 매출 원가를 제외한 매출총이익이 3조원을 첫 돌파하며 사상 최대를 기록했다.

◇원가 줄고 순이익 늘어…고환율에 '호실적'

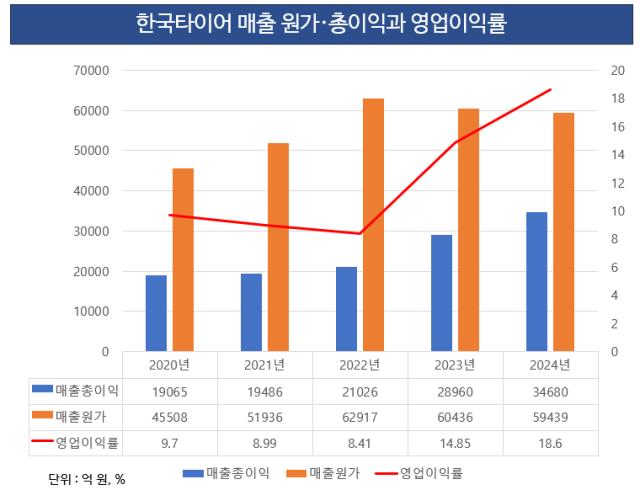

한국타이어는 2023년에 이어 지난해도 창사 최대 실적을 이어갔다. 고환율 여파에 원자잿값 상승으로 생산원가가 올라 수익성이 떨어질 수 있다는 우려와 달리 매출 원가는 줄어들고 영업이익과 순이익이 전년 동기 대비 30%이상 급증한 것으로 나타났다.

한국타이어는 지난해 매출 9조4119억원과 영업이익 1조7622억원을 실현했다. 2023년 대비 매출과 영업이익은 각각 5.3%, 32.7% 늘어난 수치다. 당기순이익도 1조1163억원을 실현하며 같은 기간 대비 53.2% 늘어난 것으로 집계됐다. 돋보인 것은 수익률이다. 지난해 한국타이어의 매출액 대비 영업이익률은 18.7%다.

눈에 띄는 점은 질적 성장이다. 고환율에도 제조원가 관리를 통해 매출 원가를 낮췄고 이 노력이 수익 개선으로 이어졌다. 앞서 금융업계는 고환율에 따른 원자잿값 및 물류비 상승으로 한국타이어의 수익성이 떨어질 것으로 예상했다. 실제 타이어 생산 비용의 절반 이상을 차지하는 천연고무의 가격이 최근 1년 새 40% 급등한 영향이다.

하지만 한국타이어의 매출 원가는 오히려 낮아졌다. 지난해 한국타이어의 매출 원가는 5조9439억원으로 집계됐다. 이는 2023년(6조436억원) 대비 1.6% 줄어든 수치다. 같은 기간 매출원가율은 67.6%에서 63.2%로 낮아졌다.

원자잿값 인상에도 수익성이 상승한 것은 환율 효과 때문이다. 판매 가격이 오르면서 원가가 상대적으로 저렴해졌다는 의미다. 앞서 한국타이어는 전체 매출에서 해외 비중이 80% 넘는다. 미국과 유럽 등 글로벌 생산기지를 구축해 현지 수요에 대응하는 전략을 꾀하고 있다. 원자잿값 상승에도 환율 효과를 누리며 매출원가율이 낮아진 배경이다.

지난해 한국타이어의 매출총이익은 지난해 3조4680억원을 거둬 사상 최대를 기록했다. 2023년(2조8960억원) 대비 19.8% 늘어난 액수다. 매출총이익은 전체 매출에서 매출 원가를 차감한 금액이다. 제품을 판매함으로써 얻은 이익에서 이를 생산하는 과정에서 발생한 직접적인 비용을 제외한 것을 의미한다.

◇자본 11조 첫 돌파…주가는 하루 만에 8% '급락'

한국타이어는 2년 연속 최대 실적을 거두며 자본총계 11조원을 처음으로 넘어섰다. 탄탄한 수익 구조에 몸집을 불리고 있다. 특히 지난해 한온시스템을 인수하면서 부채보다 자산이 큰 폭으로 늘어나면서 재무 건전성에 청신호가 들어왔다.

지난해 한국타이어의 자본총계는 11조1831억원으로 집계됐다. 유동자산과 비유동자산이 2023년 12조7633억원에서 지난해 15조8380억원으로 늘어났다. 한온시스템을 인수하면서 유무형자산 및 투자부동산 9623억원이 흡수된 부분이 주효했다. 기타유동자산도 1조1562억원 늘어났다.

부채총계는 소폭 늘어나는 데 그쳤다. 지난해 한국타이어의 부채총계는 2023년 대비 1조5211억원 늘어난 4조5649억원으로 집계됐다. 그중 총차입금은 1조8295억원에 불과해 순차입금은 마이너스(-) 8285억원을 기록했다. 마이너스 순차입금은 차입금보다 현금성자산이 더 많다는 의미다. 부채비율도 41.6%에 그쳤다.

금융업계 관계자는 "한온시스템 연결 반영에 따른 변동성이 불가피하고, 회계 처리 등을 투명하게 공개하지 않은 점이 불확실성을 키웠다"며 "전기차 시장 부상이라는 구조적 변화에 대한 대응 역량이 강한 것은 긍정적으로 평가한다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]인텔렉추얼디스커버리, 원트랜스폼과 파트너쉽 체결

- hy, 계절 맞춘 '잇츠온 박속 연포탕' 신제품 출시

- 'e빔 전문' 쎄크, 수요예측 흥행...IPO 공모가 최상단 확정

- [i-point]미래아이앤지, 수협은행에 'SWIFT ISO20022' 솔루션 공급

- 넥슨 '카잔' 흥행 비결은 '보스전·최적화·소통'

- [WM 풍향계]"금 팔까요? 살까요?" 엇갈리는 문의 급증

- 오라이언 이성엽, '메자닌' 안목 적중…코벤 성과 눈길

- 제일엠앤에스, CB 투자 운용사 어쩌나

- [2025 주총 행동주의 리포트]표대결 아닌 설득에 초점…트러스톤 '대화형 주주행동'

- 연금 통합한 우리은행 WM그룹, 컨설팅 파트 간판 바꾼다

박완준 기자의 다른 기사 보기

-

- 현대차그룹, '트럼프 맨' 하원의원 영입…대미 창구 강화

- [현대차그룹 벤더사 돋보기]美 관세에 '주가 요동'…PBR 0.26배 '역대 최저'

- 기아, 전기차 목표 '내리고' 하이브리드 '올리고'

- [현대차그룹 벤더사 돋보기]투자 부담됐나...실적 좋은데 현금흐름 4년 연속 '마이너스'

- [현대차그룹 벤더사 돋보기]현대차그룹 '범퍼 독점'…신사업 '배터리 케이스' 낙점

- [Red & Blue]무상감자에 관세 전쟁까지...'신저가' 찍은 KG모빌리티

- [현대차그룹 벤더사 돋보기]에스엘 이사회 '오너 3세' 주축…'역할 분배' 뚜렷

- [현대차그룹 벤더사 돋보기]에스엘, 승계 키워드 '내부 거래'…4세 경영도 준비

- [현대차그룹 벤더사 돋보기]에스엘, 계열사 합병후 시총 '더블업'…저평가는 '여전'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'