[방산업 리포트]풍산, 견조한 이익창출력에 대량 선수금이 더해지면②'역대급' 현금 확보에 차입금 대거 상환…현금 관리에 운전자본 변수로

이민호 기자공개 2025-02-28 08:15:53

[편집자주]

'K-방산'이 전성기를 맞고 있다. 수출 호조를 발판으로 실적을 끌어올리면서 주가도 고공행진을 이어가고 있다. 방산업은 선수금 유입과 자본적지출(CAPEX) 소요, 이에 따른 조달 등 재무 전략에서도 눈여겨볼 부분이 많다. THE CFO가 각 방산기업의 영업 현황과 재무 전략을 살펴본다.

이 기사는 2025년 02월 20일 11시11분 THE CFO에 표출된 기사입니다

풍산은 늘어난 현금으로 차입금을 3000억원 이상 줄이고 자본적지출(CAPEX)로 1300억원 이상 소요하면서도 2500억원이 넘는 현금을 남겼다. 2024년에는 재고자산을 포함한 운전자본이 변수로 떠올랐다.

◇안정적 EBITDA 바탕에 선수금 대량 유입…'역대급' 현금 확보

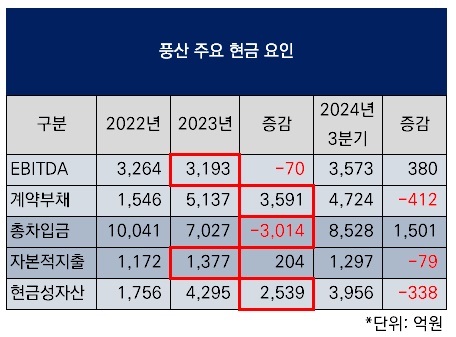

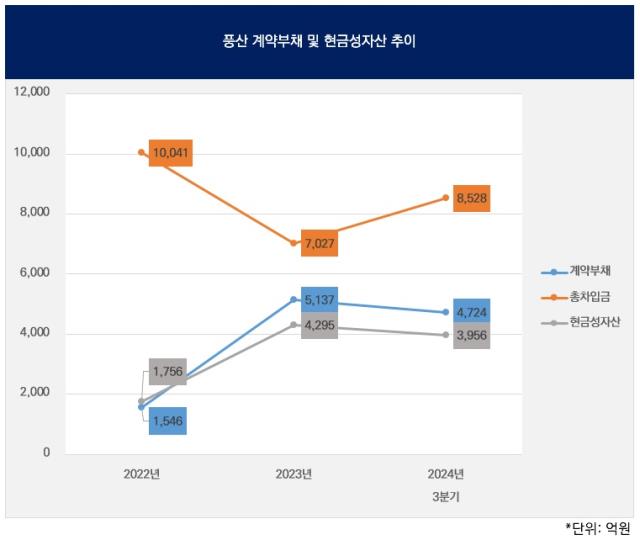

풍산은 최근 수 년간 차입 부담이 갈수록 줄었다. 2022년말까지만 해도 1조원을 넘었던 연결 기준 총차입금(리스부채 포함)은 2023년 7027억원으로 한 해 동안 3000억원 넘게 감소했다. 30% 턱밑까지 올랐던 차입금의존도도 20% 아래로 하락했다.

총차입금에서 현금성자산을 제외한 순차입금으로 보면 풍산의 줄어든 차입 부담을 더 잘 알 수 있다. 2022년말 8285억원이었던 순차입금은 2023년말 2732억원으로 한 해 동안 5500억원 넘게 줄었다. 그만큼 현금성자산이 크게 늘었다는 의미다. 현금창출력으로 차입 부담을 감내하는 능력을 측정하는 순차입금/EBITDA 지표는 2023년 0.9배로 1배 아래로 하락했다.

하지만 전반적으로 차입 부담이 줄었지만 부채비율은 큰 변화가 없다. 2022년말 84.3%였던 부채비율은 2023년말 86.2%로 오히려 상승했다. 차입금이 큰폭으로 줄었던 시기다. 이를 통해 차입금이 아닌 다른 종류의 부채가 현금으로 유입되면서 차입 부담을 끌어내렸다는 해석이 가능하다.

이는 바로 선수금이다. 선수금은 재무제표상 계약부채로서 부채로 분류된다. 풍산의 연결 기준 계약부채는 2022년말 1546억원에서 2023년말 5137억원으로 한 해 동안 3600억원 가까이 늘었다. 방산부문에서의 대규모 수주로 선수금이 유입된 덕분이다.

선수금은 비록 부채이지만 수주를 통해 손에 쥘 수 있는 현금이다. 이 선수금이 반영되면서 현금성자산은 2022년말 1756억원에서 2023년말 4295억원으로 한 해 동안 2500억원 넘게 늘었다. 2023년 영업활동현금흐름(NCF)은 7235억원으로 전례 없는 수준으로 뛰어올랐다.

풍산은 매년 3000억원 이상의 EBITDA를 낼 만큼 기본적으로 현금창출력이 뒷받침된다. 차입도 현금 조달의 한 가지 방법이므로 선수금이 대량으로 유입된 상황에서 굳이 차입을 높은 수준으로 유지할 필요가 없었다. 선수금을 그대로 두고서라도 EBITDA 창출에 따라 유입된 현금을 차입금 상환에 이용한다면 차입금을 줄일 수 있었던 이유가 여기에 있다.

◇CAPEX 소요·차입금 상환에도 남는 현금…변수는 운전자본

풍산이 현금 수요가 없었던 것은 아니다. 풍산의 울산사업장에 대한 신동부문 설비투자, 안강·부산 사업장에 대한 방산부문 설비투자, 미국법인(PMX Industries)의 신동부문 설비투자, 태국법인(Siam Poongsan Metal)의 신동부문 설비투자 등 CAPEX 소요가 잇따랐다. 이 때문에 자본적지출로 2022년 1172억원에 이어 2023년 1377억원이 소요됐다. 예년에 비해 늘어난 것이다.

그럼에도 2023년 중 EBITDA로 창출된 현금에 더해 유입된 선수금이 워낙 많았던 덕분에 자본적지출을 소요하고도 잉여현금흐름(FCF)이 5585억원에 이르렀다. 1년 새 차입금을 3000억원 이상 줄이고도 현금성자산을 2500억원 이상 늘릴 수 있었던 것도 이 때문이다.

2024년 들어서도 EBITDA는 견조한 흐름을 이어갔다. 다만 2024년 3분기말에 이르러 계약부채는 400억원 이상 줄어든 상태다. 애초 계약부채는 제품을 생산해 납품하면 상계된다.

그럼에도 변수가 된 것은 운전자본이다. 신동부문에서의 핵심 원재료인 전기동을 매입하고 방산부문에서 탄약 관련 원재료를 쌓으면서 재고자산이 늘어나는 등 영향으로 2024년 3분기 누적 영업활동현금흐름은 42억원에 그쳤다. 여기에 자본적지출이 여전히 높은 수준으로 소요되면서 잉여현금흐름은 다시 마이너스(-)로 돌아섰다.

이 때문에 총차입금은 3분기 만에 1500억원 넘게 다시 늘었다. 차입금의존도도 다시 20%를 소폭 웃돌 만큼 상승했다. 그럼에도 현금성자산은 300억원 이상 줄었다.

풍산 측은 "현재 시설투자가 진행 중인 곳에 대해서는 대외비이므로 언급할 수 없다"며 "수출 지역에 대해서는 K9(자주포)과 관련된 수출 지역에서의 수익 기여도가 높았다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [해외법인 재무분석]삼성SDI 글로벌 '3각' 순손실, 신거점 '스타플러스' 반등 집중

- [i-point]아이티센, 2024년 역대 최대 매출…계열사 고른 성장

- [이사회 모니터/현대오토에버]맥킨지 출신 전략통 CFO의 합류

- [이사회 모니터]현대오토에버 김윤구 사장이 영입한 인물 전진배치...기술진으로 무장

- 탑코미디어·탑툰 합병 '본궤도' 안착

- [농협금융은 지금]ROE 두 자릿수 달성 요원…늘어나는 대손비용 '발목'

- [은행권 신지형도]수익성 지표 꾸준히 우상향, '업황 이기는 장사 있었다'

- [저축은행 가계대출 총량규제 파장]건전성 따라 2~7% 제한…사업계획 수정 '불가피'

- [캐피탈업계 신경쟁 체제]기업금융 전문 '3강' 체제 굳건…산은·IBK캐피탈, 성장세

- [금융지주 이사회 시스템 점검]사외이사 1명당 위원회 4곳 담당, 내부통제위 실효성은

이민호 기자의 다른 기사 보기

-

- [방산업 리포트]풍산, 견조한 이익창출력에 대량 선수금이 더해지면

- [방산업 리포트]풍산, 수출 호조에 불어난 '복덩이' 선수금

- [머니체인 리포트]수익실현 디씨알이, 전방위지원 노젓는 OCI홀딩스

- [머니체인 리포트]잘 키운 OCI SE, 캐시카우 제몫할까

- [머니체인 리포트]대여금에 의존하던 OCIM, 배당으로 '보은'

- [머니체인 리포트]OCI그룹 외연확장 떠받친 적극적 자금공급

- [조인트벤처 활용법]주주사 재무 책임자, HD현대케미칼 임원 겸직

- [조인트벤처 활용법]자산 80% 담보로 내놓은 HD현대케미칼

- [조인트벤처 활용법]차입금 모두 갚은 HD현대OCI, 배당도 속도

- [조인트벤처 활용법]HD현대오일뱅크-OCI 합작의 뚜렷한 윈윈효과