[Company Watch]세아윈드, 부채로 쌓은 모노파일 공장…관건 ‘현금흐름’부채비율 337%, 금융비용 부담…모회사 재무에도 '리스크'

이호준 기자공개 2025-03-25 07:30:20

이 기사는 2025년 03월 21일 07시58분 THE CFO에 표출된 기사입니다

◇투자금 주요 재원은 외부 차입…부채비율 337%

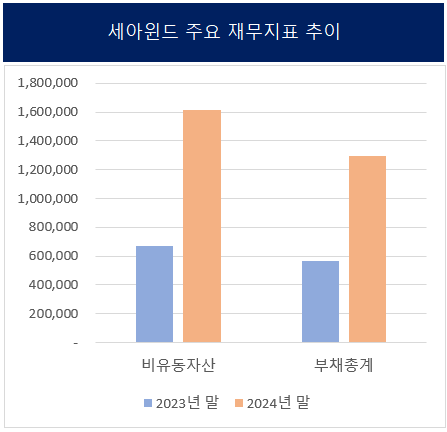

21일 금융감독원 전자공시에 따르면 세아윈드의 지난해 비유동자산은 1조6122억원으로 전년(6718억원) 대비 2.4배 증가했다. 비유동자산에는 통상 공장과 설비 등이 포함된다. 재작년 7월부터 영국 현지에서 모노파일 공장을 건설하면서 대규모 투자가 이루어진 결과로 해석된다.

눈에 띄는 또 다른 지표는 부채총계다. 지난해 세아윈드의 부채총계는 1조2977억원으로 전년(5638억원) 대비 2.3배 늘었다. 특히 장기차입금 등 비유동부채가 4565억원에서 1조1904억원으로 160% 급증하며 전체 부채 증가를 견인했다.

시장에서는 비유동자산 증가폭(2.4배)과 부채총계 증가폭(2.3배)이 유사하다는 점에 주목하고 있다. 이는 세아윈드가 지금까지 진행한 대규모 설비 투자의 상당 부분을 외부 차입으로 조달했을 가능성이 높다는 점을 시사한다.

실제 세아윈드의 지난해 자본총계는 3847억원으로 전년(1756억원) 대비 119.1% 증가했다. 일부 자본 확충이 이루어졌다는 점은 긍정적이지만 부채총계 증가폭(7339억원)이 자본총계 증가 속도를 크게 웃돌았다. 내부 자금만으로는 투자금을 감당하기 어려워 외부 차입이 주요 자금원이 되었음을 시사한다.

특히 앞서 언급했듯 부채총계 증가분 대부분이 비유동부채에서 발생했다. 비유동부채는 장기차입금 등을 포함하는데 이는 단기 운전자금 조달이 아닌 설비 투자 목적의 차입이 이루어졌다는 점을 의미한다.

세아윈드의 레버리지 의존도는 이미 상당한 수준이다. 지난해 말 기준 부채비율은 337.3%로, 전년 동기(321.1%) 대비 16.2%포인트 증가했다.

◇자금 부담 커질 위험성…모회사 재무에도 '리스크'

다만 세아윈드의 재무 구조를 단순히 부정적으로 볼 필요는 없다. 해상풍력 산업은 초기 설비투자가 필수적이다. 공장과 설비 구축에 대규모 자본이 투입될 수밖에 없다. 부채 기반 투자는 일반적인 경영 전략으로도 해석될 수 있다.

문제는 제작 기간이 긴 해상풍력 사업 특성상 실제 현금 유입까지 예상보다 시간이 더 걸릴 수 있다는 점이다. 세아윈드는 공장 준공 전부터 스웨덴 국영기업 바텐폴(1조8800억원), 덴마크 국영기업 오스테드(3800억원) 등 대형 고객사를 확보하며 수주 잔고만 1조8800억원에 달한다.

설비가 정상 가동되고 납품이 예상보다 빨라져 조기 이익 실현이 가능할 수도 있다. 그러나 수주 계약이 있다고 해서 즉시 현금이 유입되는 것은 아니다. 납품 일정이 지연되거나 프로젝트 대금 회수가 늦어지면 단기적인 자금 부담이 커질 위험이 있다.

결국 이익의 실현 시점과 현금흐름이 차입금 상환 일정과 얼마나 잘 맞물리는지가 핵심 변수가 될 것으로 관측된다. 만약 현금 유입이 계획보다 늦어지면 세아윈드의 장기적 재무 건전성은 물론 모회사 세아제강지주에도 부담이 될 수 있다.

세아제강지주는 세아윈드 지분 100%를 보유하고 있다. 이에 세아윈드의 재무 구조는 모회사인 세아제강지주의 연결 재무제표에도 직접적인 영향을 미친다. 세아윈드가 영국 모노파일 공장을 짓기 시작한 2022년 말, 세아제강지주의 연결 기준 부채비율은 80%였지만 작년 3분기 말 기준 95%까지 상승했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '빅데이터' 뉴엔AI, 코스닥 상장 예심 4개월만 통과

- NH농협은행, '단기채·가치주' 고수…안정성 중점

- 라이프운용 PIV펀드, KB증권서 300억 자금몰이

- 신한PBS-타임폴리오, 두 번째 맞손…롱숏에 힘쏟는다

- [택스센터를 움직이는 사람들]"세무·법률·부동산 전문가 라인업…'연구 DNA' 전문성 제고"

- 신한증권 가판대 전면 재배치, 기아·삼전 신규 등판

- [연금시장에 분 RA 바람]AI PB의 등장…규제 탓에 더뎠던 확산 속도

- 블루코브운용, 명동 뉴오리엔탈호텔 인수한다

- 미래에셋운용 '핀→테크' 진화…퇴직연금 RA 진출

- [상호관세 후폭풍]포스코, 현대제철 미국 현지 JV 검토 배경은

이호준 기자의 다른 기사 보기

-

- [중견 철강사 생존전략]동국산업, 세금부담 줄어든 지금이 '증여 적기'

- [중견 철강사 생존전략]운전자본 가중 동국산업, 현금흐름 개선 묘수있나

- [중견 철강사 생존전략]성장보단 생존 우선...동국산업, 올해 만기 도래 '2200억'

- [thebell note]장세욱의 싸움

- [중견 철강사 생존전략]동국산업, 손익 '엇박자'…영업흑자에도 순손실 300억

- [중견 철강사 생존전략]KG스틸, 그룹내 '유동성 창출' 중심 부상

- [중견 철강사 생존전략]'무관세' 종료 美시장…KG스틸USA, 실적유지 가능할까

- 아주스틸, 420억 손상차손…PMI 통해 자산 재평가

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'

- [중견 철강사 생존전략]단기금융상품 '두배 늘린' KG스틸, 유동성 확보 총력