[변곡점 맞은 해운업]폴라리스쉬핑, 사업 '본궤도' 올랐다⑭메리츠 대출금 3400억중 2500억 조기상환...구형선박 신형으로 대부분 교체

이영호 기자공개 2025-04-11 07:50:51

[편집자주]

해운업 호황기는 이어질까. 글로벌 분쟁 장기화와 공급망 재편 등 시황호조로 그동안 해운업은 전성기를 구가해왔다. 유가와 환율 등 변수는 크지만 이를 뛰어넘을 만큼 운임이 상승했다. 해운사들은 지난해에도 호실적을 거뒀다. 이익체력이 탄탄해지자 펀더멘털도 강화됐다. 그러나 2025년 해운시장은 그 어느 때보다 변동성이 커졌다. 긴 호황기를 끝낼 것이란 위기감이 퍼진다. 더벨은 변곡점에 선 해운업계를 진단하고 각 해운사의 경쟁력을 점검해본다.

이 기사는 2025년 04월 07일 16시03분 thebell에 표출된 기사입니다

7일 폴라리스쉬핑에 따르면 회사는 현재까지 메리츠증권으로부터 조달한 대출금 3400억 중 2500억을 조기 상환했다. 폴라리스쉬핑의 자체 자금으로 상환이 이뤄졌는데 중도상환수수료가 없어 추가 지출 없이 대출금을 갚았다는 설명이다. 지난해 말 700억원을 갚았고, 올 들어 1800억원을 추가 상환했다. 대출잔액은 900억원가량이다.

회사가 부담해야 하는 연간 이자비용은 기존 425억원에서 112억원까지 낮아졌다. 메리츠증권 대출은 만기 2년에 이자율은 12.5%다. 높은 이자율에다 만기 역시 길지 않아 폴라리스쉬핑으로선 최우선적으로 해소해야 하는 부채였다. 폴라리스쉬핑, 지주사 폴라에너지앤마린 지분까지 담보로 내줬던 만큼, 부채 상환이 늦어질수록 경영권 리스크로 또 다시 직결될 수 있었다.

대출 조기 상환은 시사하는 바가 크다. 본업에서 안정적인 수익이 창출되고 재무 체력 역시 안정적이라는 사실을 증명한 셈이다. 폴라리스쉬핑이 짊어질 이자 부담도 가시적으로 줄어들면서 수익성 제고에도 청신호가 켜졌다.

◇견고한 실적에 불확실성 덜어냈다

불과 지난해까지만 하더라도 폴라리스쉬핑은 위태로웠다. EB 상환에다 오너 구속 악재까지 겹쳤던 탓이다. 2017년 NH프라이빗에쿼티(PE)-이니어스PE 컨소시엄에 교환사채(EB)를 팔아 마련했던 1500억원은 7년이 지나 3000억원대 청구서로 돌아왔다. 지난해 9월까지 채무를 갚지 못할 경우 PE 컨소에 폴라리스쉬핑 경영권이 넘어갈 수 있었다.

2023년 폴라리스쉬핑은 경영권 매각을 추진했다. 같은 해 말 우리PE와 경영권 매각 협상을 벌였지만 가격 협상이 틀어지면서 백지화됐고, 지난해에는 SG PE가 소방수로 등판했지만 펀드레이징이 좌절되면서 3000억원대 투자가 무산됐다.

PE 컨소의 EB 상환기한은 지난해 9월까지였다. 기한이 목전까지 다가오자 폴라리스쉬핑은 지난해 9월 메리츠증권과 손을 잡고 3400억원을 조달했다. 이를 통해 길었던 NH PE-이니어스PE와의 관계도 종결됐다.

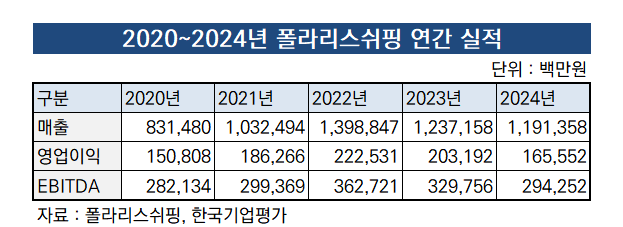

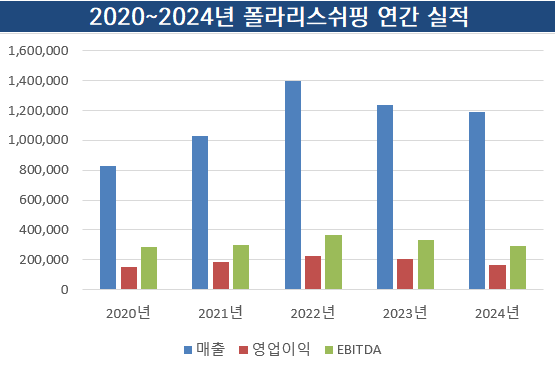

다사다난했던 상황에서도 본업에서의 성과는 견조했다. 지난해 연결기준 매출은 1조1914억원, 영업이익은 1656억원, 상각전영업이익(EBITDA)은 2943억원이었다. 고환율도 폴라리스쉬핑엔 호재였다. 2023년 매출은 1조2372억원, 영업이익은 2032억원, EBITDA는 3298억원이었다. 전년 대비 둔화됐지만 현금창출력은 여전했다.

올해 해운업계 변수는 험난하다는 평가다. 트럼프발 관세전쟁이 본격화됐고 벌크선 운임료를 가늠할 수 있는 벌크운임지수(BDI)는 지난해 말부터 하락세로 전환됐다. 다만 BDI의 경우 폴라리스쉬핑 사업구조상 유의미한 악재라고 보기는 힘들다는 평가가 나온다.

업계 관계자는 "BDI 지수는 선사소유컨테이너(COC) 계약과는 별개로 봐야하는데, 폴라리스쉬핑은 COC 계약을 중심으로 수익이 나고 있다"며 "덕분에 폴라리스쉬핑은 운임료 이슈와는 빗겨나있다"고 말했다.

◇길었던 고난의 시간, 본궤도 오른 경영

폴라리스쉬핑은 험난한 역사를 갖고 있다. 2017년 폴라리스쉬핑은 '스텔라데이지'호가 남대서양에서 침몰하는 대형 악재를 맞았다. 공교롭게도 NH PE-이니어스PE 컨소로부터 투자를 유치한 직후였다.

컨소는 2017년 3월 29일 폴라리스쉬핑과 프리IPO 투자 본계약을 체결했고 같은 달 31일 잔금 납입이 이뤄졌다. 바로 다음 날인 4월 1일, 스텔라데이지호 침몰 소식이 국내에 알려졌다.

투자금을 수령한 폴라리스쉬핑은 물론, 회사에 베팅했던 PE 컨소에게도 최악의 시나리오가 펼쳐졌다. 이후 폴라리스쉬핑은 재무적투자자(FI)에서 채권단이 돼버린 PE와 함께 장기간 체질 개선 작업을 이어왔다. 당시만 해도 프리 IPO를 추진할 만큼 기세가 좋았지만 사고 여파로 상장은 무산됐다.

스텔라데이지호 침몰 악재 후 7년 넘는 기간 동안 폴라리스쉬핑은 고난의 시간이었던 셈이다. 그간 회사를 괴롭혔던 투자금 상환 이슈가 해소된데다 메리츠증권 대출 부담도 크게 경감되면서 올해부터는 본격적으로 회사 실적이 정상궤도에 오를 것으로 전망된다.

현금창출력이 견조한 상황에서 회사 자산가치 역시 증가했다는 분석이다. 기존 구형 선박을 대부분 처분하고 상당수 선박을 신형으로 교체한 덕분이다. 우량 재무구조로 체질개선에 성공하면서 폴라리스쉬핑은 연내 업계에서 제기됐던 재무, 경영 리스크를 해소한다는 구상이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 오스코텍 대표 교체, 주주갈등 2주만…이상현 CFO 선임

- 티몬 인수 ‘8부 능선’ 오아시스…'데이터·브랜드' 주목

- [상호관세 후폭풍]'관세 유예'에도 국제유가 내림세…고민 커지는 정유사

- '최대 매출' LX판토스, 지분 더 늘린 LX인터 배당 '두둑'

- [i-point]DS단석, 콜마와 바이오디젤 제품 5만톤 공급 계약 체결

- 프레시지, 비용 구조 개선…디지털 전환 '성과'

- 구다이글로벌, '독도토너' 서린컴퍼니 품는다

- [금통위 POLL]4월 기준금리 동결 우세…'환율·금융안정' 부담 커졌다

- [i-point]아이티센그룹-경기혁신센터, '유니콘 브릿지' 참여 기업 모집

- '체코원전 수주' 대우건설, 글로벌 시장 진출 '본격화'

이영호 기자의 다른 기사 보기

-

- [변곡점 맞은 해운업]'39년만에' 적자났던 고려해운, '1년만에' 턴어라운드

- [변곡점 맞은 해운업]'퀀텀점프' 현대LNG해운, 선대 확장효과 '톡톡'

- [thebell note]찜찜했던 한진칼 주총

- [변곡점 맞은 해운업]'실적 급증' 현대LNG해운, 매각 '적기'

- [변곡점 맞은 해운업]폴라리스쉬핑, 사업 '본궤도' 올랐다

- [Red & Blue]'새 출발' 대한항공, 의욕 따라주지 않는 주가

- [대명소노 시대 티웨이항공]'적자탈출' 묘수 있을까

- [대명소노 시대 티웨이항공]새 이사회 키워드 '대한항공 출신'

- [대명소노 시대 티웨이항공]'일단 연임' 정홍근 대표, 대명소노와 '불편한 동거'

- [Company Watch]한진, 순손실로 돌아선 배경 '통상임금'