[지배구조 분석/신영증권]자사주만 51%, 소각 못하는 이유[소수지분 거버넌스]⑤오너가 의결권 43%, 주가 오르면 원종석 회장 상증세 부담도↑

원충희 기자공개 2025-04-23 08:19:43

[편집자주]

국내 재계에서 창업자는 신성불가침의 영역이다. 오너 대다수가 창업자 가문의 사람들이다. 다만 SM엔터테인먼트의 이수만 전 의장, 아미코젠의 신용철 전 회장 등 지분율이 낮은 오너는 경영진과 주주들의 지지를 잃을 경우 밀려날 수 있다. 기업 성장과 상속 등의 과정에서 지분이 희석된 오너들은 어떻게 지배력을 보강하고 있을까. theBoard가 기업 총수의 오너십 유지 비결을 들여다 봤다.

이 기사는 2025년 04월 18일 11시28분 THE BOARD에 표출된 기사입니다

자사주가 51%에 이르자 의결권(유통주식) 기준으로 오너 및 특수관계자 지분은 43%를 넘는다. 특히 원종석 회장의 경우 성과보상용 자사주를 꾸준히 받으면서 의결권 지분은 17% 이상 늘렸다. 자사주가 방대한 만큼 소각 요구가 나오고 있지만 향후 상속·증여세 부담을 감안하면 받기 어려운 상황이다.

◇CPS 전액 보통주 전환, 원국희 지분↓원종석 지분↑

신영증권은 지난해 CPS 700만5468주를 보통주로 모두 전환했다. 1988년 7월 말에 발행된 CPS는 전환기간이 2023년 12월부터 2024년 4월까지였으며 전환권을 행사하지 않은 주식도 자동으로 바뀌었다. 덕분에 신영증권 전체 보통주의 수는 943만4532주에서 1644만주로 늘어났다.

신영증권의 우선주를 보통주로 전환하는 배경에는 유통물량 부족이 있었다. 이유는 자사주 매입 때문이다. 지속적인 자기주식을 사들이면서 우선주 700만5468주 가운데 526만2283주를 자사주로 갖고 있는 탓이다. 거래량 부족으로 거래소로부터 관리종목으로 지정 받기도 했다.

주식 수가 많아지자 의결권 지분에도 변화가 생겼다. 자기주식이 338만8637주에서 843만11주로 증가함에 따라 자사주비중은 주식 총수 대비 51.28%에 달했다. 발행한 주식의 절반 이상이 자사주로 들어갔다. 자사주 비중이 이 정도로 높은 회사는 증권가에서 처음이다.

자사주 비중이 유독 높은 원인은 오너 가의 지배력 문제 때문이다. 3월 결산법인인 신영증권의 지난해 1분기 말 기준 원국희 명예회장의 지분은 16.15%, 원종석 회장은 10.66%, 나머지 특수관계인 지분을 다 합치면 28.35%다. 그리 낮은 지분율은 아니나 코리안리와 상호주주 혈맹을 맺기 전인 2006년쯤으로 가면 21.06% 수준이었다.

그보다 앞선 2000년에는 15.53%에 불과했다. 신영증권이 자기주식을 꾸준히 매입해왔던 것은 지배력 보강을 위해서다. 자사주는 의결권이 없지만 외부세력에게 넘겨 우군으로 만들 수 있다. 2007년 코리안리와 주식 맞교환을 단행한 것이 그 대표적이 사례다.

◇감액배당으로 주주 달래기, 배당 최대 수혜자는 오너가문

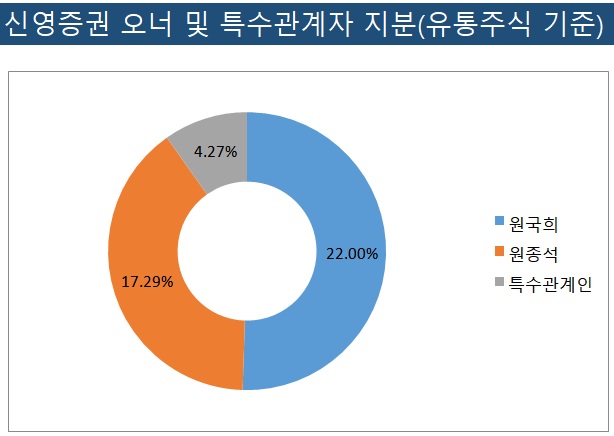

CPS의 보통주 전환 후 오너 가문 지분율에 일부 변동은 있었다. 자사주를 제외한 원 명예회장의 의결권 지분은 2023년 9월 말 25.44%에서 전환 후 지난 4월 기준 22%로 줄었다. 반대로 원 회장은 16.58%에서 16.6%로 늘었다. 게다가 신영증권 주식을 작년부터 매입하면서 4월 현재는 17.29%에 달했다.

특수관계자까지 포함한 지분율은 43.56%에 이른다. 전체 주식의 51% 이상이 자사주이고 나머지 유통주식 가운데 오너 일가 등이 보유한 지분이 44% 수준인 셈이다. 웬만한 기업 오너 가를 상회하는 지배력이다.

총수의 지배력을 확대하는 또 다른 수단은 자사주 상여금이다. 신영증권은 오래 전부터 주식을 성과보상으로 지급해 왔다. 대상은 원종석 회장과 황성엽 사장이다. 덕분에 원 회장은 2006년 2.57%에 불과하던 지분을 17%까지 늘릴 수 있었다.

자사주가 워낙 많다 보니 주주들 사이에서는 소각요구가 강하게 제기돼 왔다. 다만 하지만 자사주 소각으로 주가가 상승할 경우 원 회장이 향후 부담해야 할 상증세도 커지는 위험이 있다.

대신 배당으로 주주들을 달래고 있다. 보통주 기준 3년 평균 배당수익률이 6.63%인 신영증권은 증권가 고배당주에 속한다. 아울러 지난해 6월 정기주주총회에서 자본준비금을 이익잉여금으로 전환하는 자본준비금 감소의 건을 통과시켰다. 자본준비금 감액을 통한 배당은 법인의 영업활동으로 인한 이익분배가 아닌 출자 자본의 회수와 같은 성격으로 판단, 비과세 대상이다.

유통주식 수를 감안하면 배당금 중 주당 1094원에 대해서는 배당소득세 15.4%를 내지 않아도 된다는 뜻이다. 또 이 금액은 배당과 이자소득이 연간 2000만원 이상일 경우 적용되는 금융소득종합과세에 포함되지도 않는다. 이 역시 유통주식의 44% 수준을 갖고 있는 오너 가에 수혜로 작용된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]대동모빌리티, 로봇 프로덕트 총괄로 강성철 박사 영입

- [Red & Blue]'실적 우상향' 삼륭물산, 탈플라스틱 공약 모멘텀 부각

- 현대차그룹, 적자 포티투닷 '美 드론 자회사' 청산

- [영상]금감원 넘은 차바이오텍 유상증자, 주요 사용처는

- [i-point]폴라리스오피스, 코인 POLA 결합한 노트필기앱 ‘폴라노트’ 공개

- [옵트론텍 줌인]미국 완성차 제조사 양산 결실, 미·중 무역갈등 ‘반사이익’

- [i-point]아이즈비전, 가족·친구 결합 필요 없는 '솔로 결합 서비스' 출시

- [i-point]딥노이드, 연세대 공대와 의료영상·AI 공동 연구 협약

- 넥슨 오너일가의 달라진 배당금 셈법

- [소부장 2세 시대 개막]한미반도체, '17년 만에 회장' 곽동신 체제 순항

원충희 기자의 다른 기사 보기

-

- [지배구조 분석/신영증권]자사주만 51%, 소각 못하는 이유

- 코리안리의 지배구조 시험대

- [지배구조 분석/코리안리]원종규의 오너십, 자사주+백기사 '이중방벽'

- [지배구조 분석/두산]오너 개인보다 가문…'친족경영'으로 지배력 보강

- [지배구조 분석/엔씨소프트]김택진, 지분 희석 보완책 '백기사'

- [지배구조 분석/네이버]지분에 기대지 않는 창업자 이해진

- [2025 대한민국 사외이사 인식 조사]10명 중 4명은 겸직…사외이사 인력풀 확대 필요

- [2025 대한민국 사외이사 인식 조사]사외이사 주 연령은 50~60대, 남성이 76% 이상

- [CAPEX 톺아보기]삼성전자, 반도체 줄고 디스플레이 2배 급증

- [캐시플로 모니터]삼성전자, 하만 회사채 만기 도래 '늘어난 환차손'