[IB 풍향계]IB들에게 '계륵' 전락한 SK온 신종자본증권"PI 계정으로 담아야 하는데 수익률 메리트 낮아…IPO 주관 가능성도 불확실"

백승룡 기자공개 2024-06-19 07:46:17

[편집자주]

증권사 IB(investment banker)는 기업의 자금조달 파트너로 부채자본시장(DCM)과 주식자본시장(ECM)을 이끌어가고 있다. 더불어 인수합병(M&A)에 이르기까지 기업에서 일어나는 모든 일의 해결사 역할을 자처하고 있다. 워낙 비밀리에 딜들이 진행되기에 그들만의 리그로 치부되기도 한다. 더벨은 전문가 집단인 IB들의 주 관심사와 현안, 그리고 고민 등 그들의 생생한 이야기를 전달해 보고자 한다.

이 기사는 2024년 06월 17일 15:52 THE CFO에 표출된 기사입니다.

이 같은 분위기 속에서 SK온의 신종자본증권 딜은 두 달째 협상 테이블을 떠나지 못하고 있다. 발행 예정 시점은 이달 말로 고정돼 있지만, 아직도 발행 조건이 확정되지 않은 탓에 인수 예정 증권사들은 내부 심사조차 진행하지 못하고 있다.

◇ 5개 증권사 중 1~2곳 참여 여부 미정…막판까지 금리도 '이견'

17일 투자은행(IB) 업계에 따르면 SK온은 이달 말 사모시장에서 최대 5000억원 규모 신종자본증권을 발행할 예정이지만, 아직 발행액을 확정하지 못했다. 증권사 5곳을 대상으로 물량을 나눠서 인수할 것을 요청했지만 1~2곳에서 인수 여부를 결정하지 못한 상태이기 때문이다.

당초 SK온은 △한국투자증권 3000억원 △KB증권 500억원 △NH투자증권 500억원 △신한투자증권 500억원 △삼성증권 500억원 등으로 물량을 배분해 총 5000억원을 조달할 예정이었다. 다만 NH투자증권은 지난해 SK인천석유화학의 신종자본증권을 인수하면서 SK그룹 북(book) 한도가 거의 찬 상태다. 내부 심사 논의가 길어지면서 이번 딜 참여 여부도 확정하지 못했다. KB·신한·삼성 등 나머지 증권사들도 금액을 각각 300억원 수준으로 낮추고 싶어하는 분위기다.

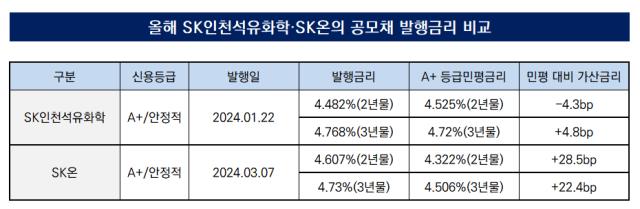

금리도 미정이다. SK온 측에서는 지난해 하반기 SK인천석유화학의 신종자본증권 금리에 준하는 수준을 원하는 것으로 전해진다. 당시 SK인천석유화학은 희망금리밴드로 연 7.0~7.6%를 제시, 공모 수요예측을 통해 7.3%의 금리를 확정했다. SK인천석유화학과 SK온은 공통적으로 SK이노베이션의 계열회사이면서 신용평가사들로부터 ‘A+(안정적)’ 등급을 받고 있다. 다만 SK온의 불안정한 재무구조를 고려하면 같은 금리를 적용하기 어렵다는 게 IB들의 시각이다.

실제로 SK인천석유화학과 SK온은 올해 초 두 달 터울로 공모채 시장에 나서 유사한 금리가 책정됐지만, 발행시점별 시장금리를 반영하면 SK온의 가산금리 폭이 컸다. SK인천석유화학은 A+ 등급민평금리 대비 ±4bp(1bp=0.01%포인트) 수준에서 발행금리가 결정됐지만, SK온은 발행 당시 A+ 등급민평금리보다 20bp 높은 금리가 정해졌다. 이처럼 금리 수준을 둘러싼 이견은 SK온이 신종자본증권 발행 조건을 좀처럼 확정하지 못하는 또 다른 배경이다.

IB업계 관계자는 “SK온의 신종자본증권 인수를 놓고 여러모로 실익을 따져봐도 ‘계륵’ 같다”며 “셀다운이 아닌 PI 계정으로 SK온 신종자본증권을 담아야 하는데, 그러기엔 수익률의 메리트가 크지 않다”고 말했다. 이어 “사실상 수익률보다는 SK그룹 딜을 염두에 두고 참여해야 하는 상황인데, 의미 있는 딜이라고 할 수 있는 SK온 IPO도 이번 신종자본증권 인수에 가장 적극적인 한국투자증권이 유력하지 않겠냐”며 “그럼에도 SK그룹과의 관계를 고려하면 안 할수도 없는 노릇"이라고 덧붙였다.

◇ 은행 차입금 연장 목적…SK온·증권사 '평행선' 지속 땐 5000억 미달될수도

SK온의 이번 신종자본증권 발행은 은행권 차입금 연장을 위해 상반기 결산 시점에서 주요 재무비율을 끌어올리려는 목적으로 전해진다. 올해 1분기 말 기준 SK온의 연결기준 총차입금은 19조496억원 규모인데, 이 중 은행권 차입금은 7조2563억원으로 38% 비중이다.

금융권 관계자는 “일반적인 은행 대출에서 상환 트리거가 자주 사용되는 것은 아니지만, 채무자의 과도한 레버리지를 방지하기 위해 대출약정서의 특약조건으로 ‘커버넌트(covenant)’를 두는 경우가 있다”고 전했다. 이어 “특약조건으로 정해진 것은 없고 다양한 재무비율을 조건으로 둘 수 있다”며 “가장 많이 사용하는 것이 재무안정성 지표인데 부채비율과 차입금의존도를 많이 사용한다”고 설명했다.

SK온의 부채비율은 올해 1분기 말 연결기준 188.2%로 지난해 말(190.0%) 대비 소폭 낮아졌다. 반면 차입금의존도는 같은기간 50%에서 53%로 확대됐다. 신용평가사와 달리 은행권에서는 신종자본증권 발행금액만큼 100% 자본으로 인정하고 있는 것으로 전해진다. 다른 조건이 일정하다면 5000억원 규모 신종자본증권 발행 시 SK온의 부채비율은 181%, 차입금의존도는 52.2% 수준으로 낮아지는 셈이다.

신종자본증권 발행 조건을 놓고 증권사들과의 논의가 평행선을 달리면 조달 규모가 줄어들 가능성도 남아 있다. 한 증권사 관계자는 “발행 조건이 정해져야 내부 심사를 거칠 텐데, 발행을 준비하기 시작한 지난 4월부터 두 달째 미정인 상태가 지속되고 있다”며 “발행 시점은 상반기 말로 정해져 있어 그 사이 급물살을 탈 수도 있겠지만, 이견이 좁혀지지 않으면 전체 발행액도 5000억원에 못 미칠 가능성도 있다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- [IPO 모니터]'4수생' SK엔무브, 원점으로…국내외 증권사 RFP 배포

- [Korean Paper]SSA 투자자 찾는 국책은행, 파운드 조달 이어진다

- [IPO 모니터]'영국 1호' 테라뷰, 추가펀딩+기술성평가 '투트랙' 집중

- [Rating Watch]금리인하기, 2금융권 부동산PF 크레딧 리스크 확대

- 포비스 마자르 새빛, 해외 오피스와 손잡고 '에너지·인프라' 드라이브

- 큐캐피탈, 미디어 커머스 '아이리스브라이트' 600억 투자 완료

- [불붙은 경영권 분쟁 이슈 점검]'금융 선진화 성장통' 적대적 M&A, 핵심은 '주주가치'

- [중흥기 맞은 폐기물 M&A]쏟아지는 '빅딜', M&A 주요 섹터 존재감 회복

- [M&A인사이트]'여전히 뜨겁다' PE의 K-뷰티 러브콜, M&A는 '현재 진행형'

- [Red & Blue]세니젠, 엠폭스 진단키트로 주가 기지개 켠다

백승룡 기자의 다른 기사 보기

-

- [Market Watch]회사채 '금리역전' 해소되자 매수자금 쏟아진다

- [Rating Watch]HD오일뱅크, CAPEX 필적한 배당 부담…하향 트리거 '터치'

- 서유석 금투협회장 "ISA 개편으로 밸류업 측면지원"

- 금리인하기에도 '고개드는' 장기CP…하반기에만 '3900억'

- [케이뱅크 IPO]케이뱅크, IPO 철회 결정…2년만의 재도전도 '고배'

- [2024 이사회 평가]아쉬운 '경영성과 지표' 삼성전기, 주주환원도 미흡

- [2024 이사회 평가]경영투명성 '방점' 삼성전기, 이사회 견제기능 '우수'

- [2024 이사회 평가]삼성전기, 체계적 운영 돋보여…경영성과 '과제'

- [케이뱅크 IPO]상장 할인율 '7%'…시장 친화도 떨어지는 공모구조

- 체면 구긴 ‘AAA’ KT&G…AA급 이슈어보다 발행금리 '쑥'