[PE, SK 포트폴리오 점검]'리밸런싱 핵심' SK이노-SK E&S 합병, 꽃놀이패 쥔 KKR 선택은도시가스 사업·고배당 요구 가능…'SK온 IPO' 당근 제시 시나리오도

남준우 기자공개 2024-07-01 08:13:44

[편집자주]

K그룹은 최근 수 년간 자본시장과 가장 밀접하게 연결된 기업이었다. 활발한 투자유치 활동 탓에 수많은 계열사가 여러 PE와 주주 관계로 엮여 있다. 이에 SK그룹이 최근 추진 중인 전사 차원의 리밸런싱 격랑에 PE들도 함께 휩싸이는 분위기다. 더벨은 PE들의 SK그룹 투자 포트폴리오 현황과 리밸런싱에 따른 여파를 살펴본다.

이 기사는 2024년 06월 27일 09:07 THE CFO에 표출된 기사입니다.

만약 KKR이 투자금 중도 상환을 요구하면 SK E&S는 실적의 절반 이상을 차지하는 도시가스 자회사 7곳을 그대로 넘겨줘야 할 처지에 놓인다. 지난 3년간 4조원에 가까운 자금을 조달하면서 체질 개선에 나섰던 SK E&S 입장에서는 잃을 게 너무 많다는 분석이다.

일단 KKR이 상대적으로 협상 우위를 점할 것으로 예상된다. 핵심사업부를 넘겨받을 수도 있고, 고배당을 요구할 수도 있다. 이에 SK그룹 입장에서는 SK온 IPO로 인한 기대 수익을 KKR에게도 나눠주는 방식을 선택하는 것이 가장 현실적이라는 분석이다.

◇KKR, '도시가스 자회사 7곳' 상환자산으로 요구 가능

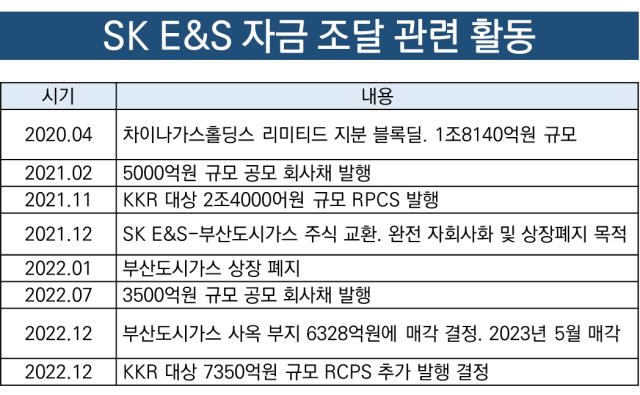

KKR이 SK E&S와 처음으로 손을 잡은 건 2021년 11월이다. 당시 KKR은 RCPS를 활용해 총 2조4000억원을 SK E&S에 투입했다. RCPS 우선배당률은 3.99%였으며 발행일로부터 5년~5년6개월 이후부터 상환이 가능한 조건이었다.

KKR 입장에서는 나쁘지 않은 조건이었다. 상환가격의 경우 IRR의 7.5%로 책정했다. 이와 더불어 KKR은 SK E&S 기업가치에 중대한 영향을 미치는 특수한 상황이 벌어지면 중도 상환을 요구할 수 있는 권리도 덧붙였다.

당시 KKR은 △강원도시가스 △영남에너지서비스 △코원에너지서비스 △전북에너지서비스 △전남도시가스 △충청에너지서비스 등 비상장 도시가스 자회사 6곳을 상환 자산으로 요구했다. 2023년 두 차례에 걸쳐 RCPS 추가 투자(7350억원)에 나섰을 때는 부산도시가스를 상환 자산으로 추가했다.

이전까지는 부산도시가스가 상장사였기에 다른 자회사들과 한 데 묶어 매각하기 어려웠다. 두 번째 투자를 받기 전 약 1년간 SK E&S는 부산도시가스를 활용하기 위해 '부산도시가스 상장폐지'라는 카드를 꺼내들었다.

SK E&S는 2021년말 부산도시가스와 포괄적 주식교환 거래를 진행했다. 현금을 지급하는 방식으로 부산도시가스 주식을 사들였고 이후 회사를 상장폐지시켜 100% 자회사로 만들었다.

KKR 입장에서는 RCPS를 거듭 인수하며 도시가스 자회사를 전부 인수할 수 있는 구조를 만든 셈이다. 만약 이번 SK이노베이션과 SK E&S 합병 과정에서 중도 상환을 요구한다면 3조원 이상의 원금을 돌려받아야 하는데, SK 그룹이 당장 현금을 마련하기는 힘들다.

◇SK E&S," 핵심사업 놓칠 수 없어"

도시가스 자회사들을 현물 상환하는 방법이 사실상 유일한 방법으로 거론되고 있다. 다만 SK그룹 입장에서는 이같은 선택을 내리는 것이 쉽지 않다. 도시가스사업은 SK E&S 매출의 절반 이상을 차지하는 핵심 사업부문이라는 점이 이유다.

게다가 SK E&S는 그동안 액화천연가스(LNG), 재생에너지, 수소 사업 등 친환경 사업에 대한 투자를 목적으로 대규모 자금을 조달해왔다. 2020년 차이나가스홀딩스 지분 1조8140억원 상당을 블록딜로 처분한 데 이어 공모 회사채, RCPS, 사옥 부지 매각 등으로 2년간 3조8000억원 가량을 확보했다.

핵심 사업부를 놓치기에는 잃을 게 너무 많아졌다는 의미다. 이에 KKR과의 협상 테이블에서 어떤 카드를 내놓느냐가 중요해졌다.

일단 KKR은 상대적으로 여유로운 모습이다. 중도 상환을 요구하면 핵심 사업부를 넘겨받을 수 있다. 합병에 동의하면 우선주 배당률을 높일 수 있다. RPCS 조건에 따르면 현재 세 차례에 걸쳐 발행된 RCPS 배당률(3.99%)에 5~5.5%p를 가산할 수 있다. 단순 계산하더라도 연간 3000억원 이상의 배당 수익을 얻을 수 있다.

IB 업계에서는 SK그룹이 SK온 IPO에 따른 기대 수익을 추가해주는 방식을 유력한 카드로 거론하고 있다. RCPS 조건을 변경한다면 충분히 가능한 일이다.

한 시장 관계자는 "이번 합병은 SK그룹 차원에서 SK온을 지원하기 위한 목적이 가장 큰데 그 핵심이 바로 SK E&S의 현금창출력"이라며 "이를 고려하면 핵심사업부를 내놓는 것 보다 KKR과의 동맹을 유지하는 방안을 택할 확률이 높다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- [증권신고서 정정 리스트]피앤에스미캐닉스, 밸류 핵심 '중국 리스크' 누락

- '800억 베팅' 기앤파트너스, 이노켐 경영권 인수한다

- [thebell League Table]'끈끈한 PE 네트워크' 김앤장, 13년 연속 법률자문 1위 청신호

- '아이코닉스와 시너지' E&F, 영실업에 130억 투자

- '조선미녀' 구다이글로벌, '스킨1004'도 품는다

- [PE, SK 포트폴리오 점검]'주요 쟁점 합의' 웨이브-티빙 합병, 8부 능선 넘었다

- [증권신고서 정정 리스트]시프트업, '니케 의존 리스크' 두번 수정에도 가격 지켰다

- [IPO 블루프린트 체크]필에너지, 실적반등 이뤄낼까

- 첫 ICR 받은 한화생명GA, IPO 로드맵 '착착'

- [Korean Paper]만약 삼성전자가 글로벌본드를 발행한다면

남준우 기자의 다른 기사 보기

-

- '풍전등화' 경찰공제회

- [PE, SK 포트폴리오 점검]'리밸런싱 핵심' SK이노-SK E&S 합병, 꽃놀이패 쥔 KKR 선택은

- [thebell League Table]'압도적 1위' 삼일PwC, 적수가 없다

- [LP Rader]인기 없는 경찰공제회, 임원급 인사 수급 난항

- [SK이노-E&S 합병 '승부수']SK그룹, KKR 설득 핵심 될 'SK온 IPO'

- [아시아나 화물사업부 M&A]대한항공, MOU 체결 이후 '분리합병' 로드맵은

- '아시아나 화물 인수 불발' JC파트너스, 아쉬워도 웃는 이유는

- [PE 포트폴리오 엿보기]'아시아나 화물' 품는 소시어스, 유일바이오텍 시너지 기대

- [아시아나 화물 M&A 조달 전략]'6000억 조달' 에어인천 컨소시엄, 'SPC 활용' 로드맵은

- [아시아나 화물사업부 M&A]대한항공, EC에 에어인천 강력 추천한 이유는