[유료방송 3사 승부수]KT스카이라이프, 자회사 업고 '우영우 신드롬' 재현 시도⑤TPS 전환·HCN 인수 한계 직면…ENA 콘텐츠 제작 투자, 매출 1조 기염

유나겸 기자공개 2025-02-07 09:58:01

[편집자주]

온라인동영상서비스(OTT)가 미디어 산업 지형을 흔들면서 유료방송 업계는 새 먹거리 발굴에 한창이다. 코드커팅을 넘어 코드네버 시대로 접어들고 있는 만큼 이제 생존을 위한 처절한 사투가 불가피하다. 이런 가운데 이동통신 계열 대표 사업자 SK브로드밴드, KT스카이라이프, LG헬로비전은 최근 각기 다른 성장 전략을 꺼내들었다. 이들 3사가 그동안 걸어온 길을 짚어보고 사업 현황과 미래 먹거리 등을 조명해본다.

이 기사는 2025년 02월 05일 15시22분 thebell에 표출된 기사입니다

다만 HCN 인수만으로는 한계가 컸다. 코드커팅 현상이 심화하면서 방송 외 새로운 비즈니스 모델이 필요했다. KT스카이라이프는 다시 한번 자회사 카드를 꺼내들었다. 자회사 스카이라이프TV와 손잡고 콘텐츠를 새 먹거리로 키우고 있다. 일명 '우영우 신드롬'을 다시 일으키는 게 최대 목표다.

◇방송 중심 비즈니스 모델 '한계'

KT스카이라이프는 위성방송, 인터넷, 모바일(알뜰폰) 등 크게 세 가지 사업을 영위하고 있다. SKY 인터넷과 skylife모바일 가입자는 증가세를 유지하고 있지만 본업인 방송 가입자는 지속적으로 감소하고 있다.

지난해 skylife모바일 순증 가입자는 5만1001명, SKY 인터넷은 5만3291명이었다. 반면 본업인 방송에서는 가입자가 13만9591명 순감했다. 결과적으로 전체 방송 가입자 수도 꾸준히 감소하는 추세다.

2019년 418만7717명에서 2021년 384만4751명, 2022년 하반기 371만5778명까지 감소했다. 지난해 6월엔 281만5206명까지 줄었다. 코드커팅의 영향이 뚜렷하게 나타나고 있는 셈이다.

이를 극복하기 위해 KT스카이라이프는 그간 다양한 전략을 시도해왔다. TV, 인터넷, 모바일을 결합한 TPS(Triple Play Service) 사업자로의 전환을 추진했다. 고객의 락인 효과를 강화하는 데 초점을 맞춘 전략이다.

2021년엔 케이블TV 사업자인 HCN을 인수했다. KT스카이라이프는 위성방송 사업을 주력으로 하고 있었기 때문에 HCN 인수를 통해 유료방송 내 입지를 넓히겠다는 전략이었다. 당장의 가입자 수 증가에는 효과를 발휘했다.

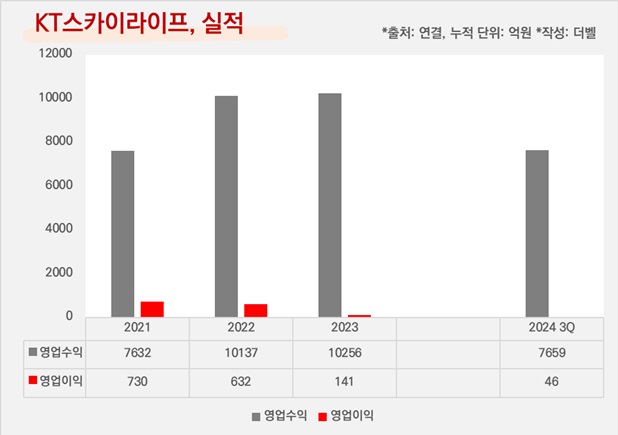

인수 효과는 실적에도 반영됐다. 2017년부터 2020년까지 7000억원에 미치지 못했던 영업수익(매출)은 2021년 7632억원으로 증가했다. HCN 실적이 연결 기준으로 반영된 덕분이다. 외형 확장에 성공한 셈이다.

다만 HCN 역시 케이블TV 사업을 기반으로 하고 있어 코드커팅 현상이 심화하는 상황에서는 성장 한계가 있었다. 결국 KT스카이라이프는 방송 중심의 기존 비즈니스 모델을 넘어 새로운 성장 동력이 필요했다.

◇공격적인 콘텐츠 투자…'플랫폼-콘텐츠' 선순환 꿈꿔

이에 KT스카이라이프는 미래 먹거리로 ‘콘텐츠’를 선택했다. 자회사 스카이라이프TV를 앞세워 경쟁력 강화에 본격 착수했다. 스카이라이프TV는 ENA 등 여러 채널을 운영하며 오리지널 콘텐츠에 투자하는 복수방송채널사용사업자(MPP)다.

스카이라이프TV가 흥행해 채널 경쟁력이 강화되면 자연스레 KT스카이라이프의 유료방송 플랫폼 비즈니스도 강화되기 마련이다. KT스카이라이프는 여기서 확보한 재원을 또다시 콘텐츠 투자에 활용하는 '플랫폼-콘텐츠 선순환 구조'를 구축하고자 했다.

특히 2022년 11월 스카이라이프TV는 미디어지니를 흡수합병해 MPP 계열사를 통합했다. 이를 통해 콘텐츠 제작·편성을 일원화하고 경영 효율성을 높였다. 이 과정에서 경쟁력 있는 채널을 선별해 'ENA 패밀리' 브랜드를 구축했다.

콘텐츠 경쟁력 강화는 실적으로도 나타났다. 2022년 3분기 스카이라이프TV의 콘텐츠 부문 영업수익은 270억원으로 창사 이래 분기 최대 실적을 기록했다. 2021년 분기별 100억원 초반 수준이던 매출을 크게 뛰어넘은 것이다. 지난해 3분기 영업수익도 251억원으로 전년 동기 대비 13.8% 증가했다.

초대형 히트작이 없음에도 광고 매출 증가 덕분에 실적이 유지됐다. 2022년 전까지만 해도 70억원이던 스카이라이프TV의 광고 매출은 2022년 100억원으로 늘었고 지난해 3분기에는 251억원까지 증가했다. 전년 동기 대비 9.9% 증가한 수치다.

이러한 성과에 힘입어 KT스카이라이프의 연결 기준 영업수익도 증가했다. 2022년 1조137억원으로 전년(7632억원) 대비 32.8% 성장했고 2023년에는 1조256억원을 기록했다. 7000억원대에 머물던 매출이 1조원까지 증가한 것이다.

다만 공격적인 콘텐츠 투자가 '양날의 검'도 됐다. 과도한 비용에 영업이익이 감소했다. 지난해 3분기 KT스카이라이프의 연결 기준 누적 영업이익은 46억원으로 전년 동기 대비 87% 급감했다. 지속적인 콘텐츠 투자로 인해 무형자산상각비가 증가한 영향이 컸다.

2023년 4분기부터 콘텐츠 상각 기간을 기존 최대 5년에서 2년으로 단축한 것도 영향을 미쳤다. 콘텐츠 소비 주기가 짧아지고 시청자들의 관심이 빠르게 변화하는 점을 고려한 결정이다. 이에 따라 지난해 3분기 연결 기준 상각비는 438억원으로 전년 동기(412억원) 대비 6.5% 증가했다.

그럼에도 KT스카이라이프는 콘텐츠 투자를 보다 적극적으로 지속할 계획이다. 지난해 3분기까지 방송 프로그램 취득에 약 709억원을 투입했으며 향후 그 규모를 보다 늘리기로 했다. 단순 가입자 유치 확장 전략만으로는 미래 생존이 불가능하다고 봤기 때문이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [2025 기대작 프리뷰]체급 커진 NHN, 북미 개척 닻 올린다

- 삼성·SK, 엔비디아 GTC 2025 발표 참여 '극명 대비'

- [Company Watch]'역대급 실적' 대한전선, 미래 먹거리 공략한다

- [게임사 기초체력 분석]'독보적 성장세' 시프트업, 확 늘어난 유동성

- [i-point]라온시큐어, 2024년 사상 최대 실적 달성

- [K-팬덤 플랫폼, 뉴 패러다임]SM엔터 '슈퍼앱'의 꿈, 카카오와 이룰까

- [2025 기대작 프리뷰]크래프톤, 'AI 게임' 새 지평 여나

- [위너스 road to IPO]내년 펀드 만기, 최대주주 변경 리스크 '변수'

- [Red & Blue]'얼라인 타깃' 코웨이, 흔들리는 주가

- [하이테크 소부장 리포트]미국 개척 나선 솔브레인, 생산 활로 '반도체용 식각액'

유나겸 기자의 다른 기사 보기

-

- [Company Watch]'역대급 실적' 대한전선, 미래 먹거리 공략한다

- [Red & Blue]'얼라인 타깃' 코웨이, 흔들리는 주가

- [유료방송 3사 승부수]KT스카이라이프, 자회사 업고 '우영우 신드롬' 재현 시도

- [Company Watch]'적자전환' LG헬로비전, 지역 사업만 선방

- [Company Watch]'어닝서프라이즈' LS일렉트릭, 미 빅테크 공략 나선다

- [유료방송 3사 승부수]'본업으론 못 살아' LG헬로비전, 렌탈사업 강화 집중

- [유료방송 3사 승부수] SKB, 믿을 건 콘텐츠뿐…채널S에 거는 기대

- [유료방송 3사 승부수] '눈을 돌려라' SKB, SKT 등에 업고 다른 분야 키우기

- LS에코에너지, 전력·통신 '양날개'…역대급 실적 기대

- '신공장 가동' 일진전기, 변압기 초도물량 출하 대기