[여전사경영분석]우리금융캐피탈, 영업이익 급감에도 순이익 증가 비결은전년 대비 순이익 11% 증가…비이자이익·대손비용 절감효과 뚜렷

김보겸 기자공개 2025-02-11 12:25:15

이 기사는 2025년 02월 10일 09시02분 thebell에 표출된 기사입니다

◇리스이익 46% 급증…비이자이익으로 실적 방어

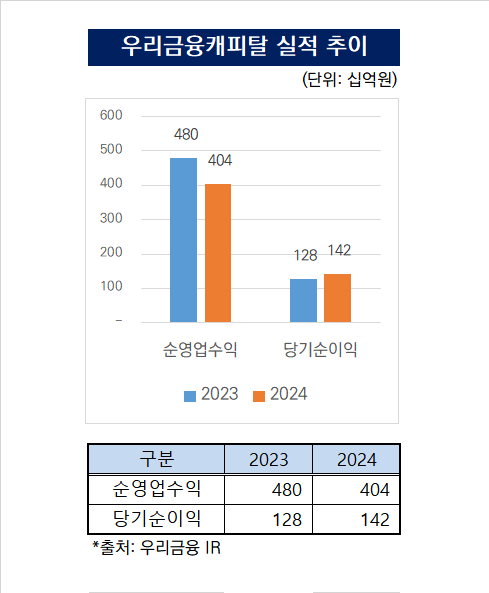

우리금융그룹의 '2024년 연간 경영실적'에 따르면 우리금융캐피탈은 지난해 말 1420억원의 당기순이익을 시현했다. 이는 전년(1280억원)과 비교해 10.9% 증가한 수치다. 다만 그룹 내 비은행 계열사 중에서는 우리카드(1470억원)에 밀려 순이익 1위 자리를 내줬다. 한편 지난해 8월 출범한 우리투자증권은 2억원의 순이익을 기록하며 흑자 전환에 성공했다.

우리금융캐피탈의 총 영업자산은 작년 말 기준 11조4130억원으로 전년 말(11조1820억원)과 비교해 2% 증가했다. 특히 본업인 자동차금융 부문 자산은 증가했다. 2023년 말 6조3980억원에서 작년 말 7조4110억원으로 15.8% 증가했다.

비이자이익이 늘면서 순영업수익 감소폭을 줄였다. 지난해 전체 비이자이익은 1720억원으로 전년 대비 10.3% 증가했다. 이 중 리스이익은 2130억원을 기록하며 46%의 높은 성장률을 보였다.

순이익 증가에는 대손비용 감소가 결정적 영향을 미쳤다. 우리금융캐피탈은 지난해 대손비용으로 1130억원을 적립했다. 전년(2150억원) 대비 47.4% 줄어든 수준이다. 특히 4분기 대손비용은 280억원으로 전년 동기 대비 15.2% 감소하며 실적 개선에 기여했다.

◇고금리 장기화 속 이자이익 급감…기업·개인금융자산 축소

반면 고금리 장기화로 이자비용이 확대되면서 순영업수익은 4040억원으로 15.8% 감소했다. 이자이익은 2320억원으로 전년 대비 28.4% 줄어든 반면 이자비용은 4280억원을 기록해 부담이 커졌다.

부동산 경기 침체와 개인신용대출 부실 우려로 인해 기업금융과 개인금융 부문 자산은 줄었다. 기업금융 자산은 2조7410억원에서 2조1780억원으로 20.5% 줄었다. 개인금융 자산도 2조430억원에서 1조8240억원으로 10.7% 축소됐다.

중장기 성장동력으로 삼은 기업금융 부문 비중이 점차 감소하는 모습이다. 우리금융캐피탈 총자산에서 기업금융이 차지하는 비중은 24.5%에서 19.1%로 줄어들었다. 반면 자동차금융 의존도는 점점 높아지고 있다. 자동차금융 자산은 전체 영업자산의 57.2% 에서 64.9%로 증가했다.

우리금융캐피탈은 장기렌터카 취급을 늘리는 등 자동차금융을 중심으로 비이자이익 확대 전략을 지속하며 성장 동력을 확보한다는 방침이다. 다만 렌탈자산의 평균 잔액이 리스자산의 평균을 초과하지 못하도록 하는 점은 변수다. 기업금융 비중 축소와 고금리 부담이 지속되는 만큼 향후 수익성 개선 전략이 중요한 과제가 될 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 파이낸스

-

- 이복현 "하나금융 회장 선임, 절차 개선에도 아쉬움"

- 이복현 "금융지주 고위관계자 친분 기반 대출 지양해야"

- [은행경영분석]IBK기업은행, 포용금융·수익성 다잡았다

- [컨콜 Q&A 리뷰]우리금융 "동양생명 인수, 포트폴리오에 최적의 방안"

- [여전사경영분석]iM캐피탈, 비이자익 적자로 순익 급감…유가증권 '발목'

- 임기 막바지 이복현호 추가된 키워드는…'상생, 쇄신'

- [여전사경영분석]우리금융캐피탈, 영업이익 급감에도 순이익 증가 비결은

- [금융 人사이드]IBK저축, 새 CRO에 김동화…부동산PF 집중 '관리'

- '킥스비율 216%' DB생명도 자본확충...적정성 '철통 관리'

- [저축은행 생크션 리스크]내부통제 고삐 죈 웰컴저축, 5년간 징계 '0건'

김보겸 기자의 다른 기사 보기

-

- 이복현 "하나금융 회장 선임, 절차 개선에도 아쉬움"

- 이복현 "금융지주 고위관계자 친분 기반 대출 지양해야"

- 임기 막바지 이복현호 추가된 키워드는…'상생, 쇄신'

- [여전사경영분석]우리금융캐피탈, 영업이익 급감에도 순이익 증가 비결은

- [NPL 플레이어 경쟁지도]양질 매물 쏟아진다…파이 커지는 NPL 시장

- [SBI캐피탈은 지금]지주 전환의 꿈…탄핵 정국은 변수

- [여전사경영분석]'순익 2000억 돌파' JB우리캐피탈, 비자동차로 달렸다

- [여전사경영분석]신한카드, 선제 리스크 대비 여파 순익 감소…1위는 수성

- [여전사경영분석]KB국민카드, 영업자산 확대 전환…수익성 개선 성공

- [SBI캐피탈은 지금]인력 최소화·자산 최적화…'알짜 캐피탈' 전략 통했다