발행사 우위 메자닌시장...투자자 수익률 부진 '고민' 이자·콜옵션 등 발행 조건 악화 탓...해외 투자 고심

최필우 기자공개 2016-11-03 14:23:56

이 기사는 2016년 10월 31일 18시08분 thebell에 표출된 기사입니다

◇발행사 우위 시장환경…악화되는 발행 조건

발행사에게 유리한 CB 발행이 늘어나는 것은 기본적으로 메자닌에 투자하는 하우스들이 늘고 있기 때문이다. 2~3년 전에는 시너지투자자문과 KTB자산운용 정도가 대표적인 메자닌 투자 하우스로 꼽혔지만, 최근 전문투자형 사모펀드 운용사들의 CB 투자 수요가 늘면서 발행사에 유리한 시장 환경이 조성됐다는 분석이다.

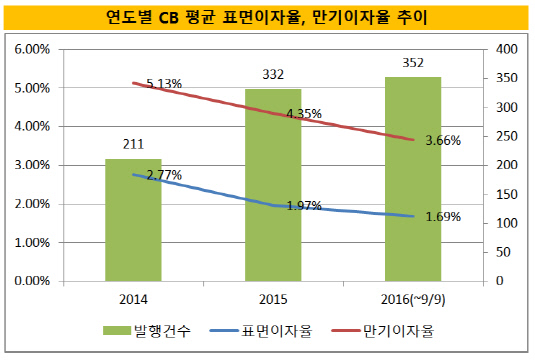

실제 CB 이자는 점점 낮아지는 추세인 것으로 집계되고 있다. 더벨이 집계한 연도별 CB 평균 이자율 추이에 따르면 지난 2014년 평균 2.77%였던 CB 표면이자율은 올해 1.69%까지 하락했고, 만기이자율은 5.13%에서 3.66%로 1.5%포인트 가량 낮아졌다. 표면이자율과 만기이자율이 모두 0%인 CB 발행도 빈번해지고 있다.

업계 관계자는 "전반적으로 금리가 하락한 탓도 있지만 투자할 만한 기업일수록 0% 금리를 제시하는 일이 빈번해졌다"며 "CB는 일반 채권보다 이자가 낮은 게 보통이지만 시중 금리를 하회하는 이자 조건이 많아지면서 주식 업사이드만 노리는 투자가 보편적으로 자리잡고 있다"고 말했다.

|

여기에 발행사가 CB 물량 일정부분을 투자자로부터 되살 수 있는 권리인 콜옵션이 대세로 자리잡으면서 투자자의 주식전환차익이 줄어들고 있다는 지적이다. 발행사 주가가 올랐을 때 30~40% 비중의 콜옵션이 행사되면 투자자는 해당 물량의 주가 차익을 올리지 못하고 발행사가 지정한 사람에게 되팔아야 하기 때문이다.

주요 메자닌 운용사들은 발행사가 높은 콜옵션 비중을 요구하면 콜옵션 행사 대가인 프리미엄도 같이 높여줄 것을 요구하는 방법으로 대응하고 있다. 하지만 프리미엄은 보통 4~5% 수준에서 결정되기 때문에 콜옵션 CB 물량의 주가 차익을 만회하기에는 턱없이 부족하다는 설명이다.

업계 관계자는 "곧 만기가 돌아오는 펀드와 콜옵션 비중이 급증하기 시작한 작년 설정 펀드를 비교해 보면 수익률이 점차 낮아지는 추세라는 것을 알 수 있다"며 "콜옵션 물량에 대한 주가 차익을 발행사가 가져가기 때문에 앞으로 메자닌펀드가 예전만한 수익률을 기록하긴 힘들어질 것"이라고 말했다.

◇베트남, 인도네시아 등 신흥국 메자닌 '눈길'

국내 메자닌 투자 기대수익률이 낮아지면서 해외로 눈을 돌리는 운용사들도 나타나고 있다. 베트남 기업 CB에 투자하는 헤지펀드를 선보인 라이노스자산운용이 대표적이다. 이 펀드는 베트남 최대 민간 인프라 개발업체 호치민인프라스트럭처인베스트먼트(CII) CB에 투자한다.

라이노스운용 관계자는 "좋은 조건의 CB는 줄어드는 데 비해 투자자 수는 증가하면서 국내 메자닌 투자 여건이 악화되고 있는 것으로 보인다"며 "선제적으로 해외 CB 투자 준비했고 이제 결실이 나오기 시작했다"고 말했다.

메자닌 발행시장이 없는 개발도상국에서 전환사채와 비슷한 상품 구조를 만들어 투자하는 사례도 나오고 있다. 최근 라임자산운용과 안다자산운용은 인도네시아 기업 부바(Buva)의 유상증자 딜에 공동으로 참여했는데, 보통주에 풋옵션 조건을 추가하는 방법으로 메자닌과 유사한 구조를 만들어 냈다.

라임자산운용은 이번 인도네시아 투자건에 그치지 않고 향후 신흥국에 투자하는 프로젝트 메자닌 펀드 설정도 고민하고 있다. 이에 해외 메자닌펀드 설정 사례는 앞으로 더 많이 나올 것으로 예상된다.

라임자산운용 관계자는 "국내 메자닌 시장도 여전히 투자 가치가 있지만 발행 조건이 악화돼 해외 투자 기회를 발굴하고 있다"며 "특히 베트남을 비롯한 아시아 신흥국 성장성이 좋다고 판단해 현지 네트워크를 확보하고 투자 방안을 논의하는 중"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

최필우 기자의 다른 기사 보기

-

- [금융지주 해외은행 실적 점검]우리은행, 동남아 3대 법인 '엇갈린 희비' 출자 전략 영향은

- [금융지주 해외은행 실적 점검]우리은행, 해외 법인장 인사 '성과주의 도입' 효과는

- [금융지주 해외은행 실적 점검]신한카자흐, 2년 연속 '퀀텀점프' 성장 지속가능성 입증

- [thebell note]김기홍 JB금융 회장 '연봉킹 등극' 함의

- [하나금융 함영주 체제 2기]명확해진 M&A 원칙, 힘실릴 계열사는 어디

- [금융지주 해외은행 실적 점검]신한베트남은행, 한국계 해외법인 '압도적 1위' 지켰다

- [하나금융 함영주 체제 2기]밸류업 재시동 트리거 '비은행 경쟁력'

- [금융지주 이사회 시스템 점검]NH농협, '보험 전문가' 후보군 꾸렸지만 선임은 아직

- [하나금융 함영주 체제 2기]'40년 커리어' 마지막 과업, 금융시장 '부채→자본 중심' 재편

- [금융지주 이사회 시스템 점검]JB금융, 사외이사 후보군 '자문기관 위주' 전면 개편