[유한양행 '렉라자' 글로벌 신약 되다]'미국 신약 원개발사' 오스코텍·제노스코 위상도 달라진다수백억 로열티 글로벌 시장서 창출, IPO 앞둔 제노스코에 '단비'

정새임 기자공개 2024-08-23 08:34:53

이 기사는 2024년 08월 22일 08:16 thebell 에 표출된 기사입니다.

덩달아 오스코텍과 신약개발 자회사 제노스코의 주목도도 높아졌다. 렉라자 물질을 만든 원개발사라는 점에서다. 양사가 받게 될 로열티 규모가 수억원 수준에서 1000억원대로 뛰면서 코스닥 상장을 앞두고 있는 제노스코에 긍정적인 영향도 기대된다.

◇치과사업 펼치던 벤처, 고종성 합류 후 7년 만에 렉라자 성과

상용화된 글로벌 신약을 배출한 국내 바이오텍은 SK바이오팜이 유일하고 항암제로 범위를 좁히면 오스코텍과 제노스코가 첫 사례로 기록된다. 그만큼 양사는 독보적인 입지를 다질 수 있는 위치에 올랐다.

대기업의 두둑한 지원을 받았던 것도 아니고 제약사처럼 오랜기간 연구개발 업력을 쌓아왔던 것도 아닌 두 회사가 블록버스터급 신약을 배출했다는데 많은 관심이 쏠렸다. 본래 두 회사가 신약을 전문으로 개발하는 벤처가 아니었다는 점도 놀라운 대목이다.

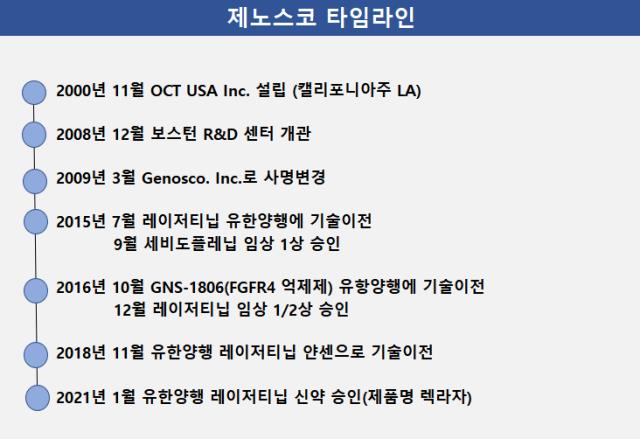

애초 오스코텍은 임플란트 등 치과소재 관련 사업을 펼치는 곳이었다. 창업자도 신약과는 거리가 먼 치과의사 김정근 박사다.

제노스코 역시 오스코텍이 미국에서 치과용 이식재, 화장품, 건강기능식품 유통 사업을 하고자 만든 미국 자회사였다. 오스코텍이 2007년 상장을 위해 제출한 투자설명서에서 제노스코(당시 OCT USA)를 도소매·제조업으로 표기하고 있는 것만 봐도 제노스코의 역할을 가늠해볼 수 있다.

제노스코가 신약개발사로 탈바꿈 한 건 2008년 LG생명과학(현 LG화학) 신약연구소장 출신 고종성 박사를 영입하고 신약기지로 불리는 보스톤에 연구소를 마련하면서다. 고 박사는 LG생명과학에서 국산 당뇨병 치료 신약 '제미글로' 개발을 진두지휘한 신약 개발 전문가다. 김정근 오스코텍 대표와는 30년지기로 알려졌다.

고 박사가 합류한 지 7년 만에 렉라자 후보물질을 만들어 유한양행에 넘겼으니 그의 역할과 존재감이 압도적이었다고 볼 수 있다. 제노스코에 매겨지는 가치가 곧 고 박사에 대한 신뢰와 다름없다.

◇매출로 증명되는 상용화의 힘, 마일스톤에 로열티까지

물론 한 명의 맨파워로만 평가된 기업가치는 힘이 약하다. 2015년 렉라자 성과를 이을 후속 파이프라인이 뚜렷하게 보이지 않는다는 점도 한계로 지적받을 수 있는 부분이다. 최근 한국거래소의 상장 심사 기조가 기술력을 입증할 수 있는 실적을 꾸준히 강조하고 있기 때문이다.

한동안 오스코텍과 제노스코에 제기됐던 의문도 같은 맥락이다. 그럼에도 제노스코가 기술성평가에서 AA, AA 만점의 등급을 받은 데에는 렉라자의 상용화가 크게 작용했다.

그간 기업공개(IPO)에 도전한 바이오텍 중 기술수출 레코드를 지닌 곳들은 많았지만 신약 상용화를 거둔 곳은 없었다. 상용화는 일시적으로 받는 마일스톤과 달리 꾸준히 매출을 올릴 수 있다는 점에서 기업의 존속가능성을 평가하는 중요한 기준점이 된다.

렉라자가 미국에서 출시되면 유한양행은 6000만달러(약 800억원)의 마일스톤을 수령하고 이 중 40%인 320억원을 오스코텍과 제노스코가 절반씩 나눠갖는다. 유럽, 일본, 중국 등 각 국가별 허가가 이어지면 추가 마일스톤이 지급된다.

주목할 부분은 매출에 따른 로열티다. 대신증권이 유한양행과 오스코텍·제노스코에 분배되는 연도별 추정 로열티를 계산한 결과 오스코텍과 제노스코가 받게 될 로열티 수익은 출시 이듬해인 2025년 260억원, 2030년 1700억원에 달할 것으로 예측됐다. 양사가 절반씩 나눠도 800억원 이상의 매출을 올릴 수 있다.

렉라자 미국 허가가 코스닥 상장 심사를 앞둔 제노스코의 위상을 완전히 바꿔놨다고 평가되는 이유다. 렉라자가 국내 신약에 그쳤을 때는 제노스코가 받는 로열티가 5억원 정도에 그쳤다. 이제는 기업의 존속성을 담보할 수 있는 든든한 뒷배가 된다.

제약업계 관계자는 "많은 신약개발 벤처들이 기술력이라는 잠재력을 입증하고 자금을 모으는 과제를 안고 있는 반면 오스코텍과 제노스코는 실체가 있는 글로벌 신약을 보유하고 있다는 점이 다른 벤처들과 차별되는 부분"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- KAI, 2500억 모집에 2.4조 몰려…수요예측 '대성공'

- 나래에너지서비스, 투자자 사로잡은 '실적 안정성'

- 얼라인이 주목한 코웨이…올해 현금흐름 싹 바뀐다

- 사라지는 해외 TR ETF…삼성운용 선두 자리 '위협'

- 코람코 '더에셋' 브랜드 확보…시리즈 오피스 만든다

- [사무관리사 경영분석]하위권 생존 경쟁, 스카이펀드서비스 존재감 눈길

- SI타워 매각 나선 KB운용, 자문단서 'NAI' 결국 뺐다

- LG화학 '부정적' 아웃룻에도 조 단위 매수주문

- 밴드 상단 과감히 높인 HD현대케미칼, 수요예측 '성공'

- 포스코, 모빌리티솔루션 매물로 내놓은 배경은

정새임 기자의 다른 기사 보기

-

- [thebell interview]에임드바이오 "'계열내 최초' 집념이 만든 성과, IPO 속도"

- 삼성바이오로직스 잇단 잭팟, 신규투자 재무체력 '선순환'

- '캐파·反우시' 훈풍 삼성바이오로직스, 수주잔고 10조 시대

- [제약사 넥스트 오너십]동성제약, 불완전 나원균 체제…힘 보탤 '지분승계' 퍼즐

- [2025 제약바이오 모멘텀 점검]오스템임플 성장동력 '오스템파마' 성형시장 진출 원년

- 두번째 ADC 딜 주인공 '에임드바이오', FGFR3 차별화 핵심

- [2025 제약바이오 모멘텀 점검]대웅제약, '나보타' 힘든 치료시장 진출 '묘수'는 시밀러

- [thebell note]벼랑 끝 '흙수저 바이오텍'

- [2025 제약바이오 모멘텀 점검]한미약품, 비만약 3상 결과 '평택공장' 문제 해소 핵심

- [제약사 넥스트 오너십]동성제약, 오너 조카 경영승계…젊어진 조직 '혁신 승부수'