[Rating Watch]'대우' 이름 뗀 한화오션, 모회사 바뀌자 등급상향 현실화한기평, BBB0로 선제적 등급 조정…2조원 유증 통한 재무개선 효과

김슬기 기자공개 2023-05-30 13:17:24

이 기사는 2023년 05월 25일 14:06 THE CFO에 표출된 기사입니다.

한국기업평가는 지난해 12월 인수 본계약이 체결된 후 한화오션을 '긍정적 검토(Positive Review)' 대상으로 올렸고 대주주 변경이 이뤄지자마자 발빠르게 등급을 변동했다. 나이스신용평가는 등급 상향 대신 전망을 '안정적'에서 '긍정적'으로 조정했다.

◇ 한국기업평가, 한화그룹 편입에 등급 'BBB-'→'BBB0'로 상향

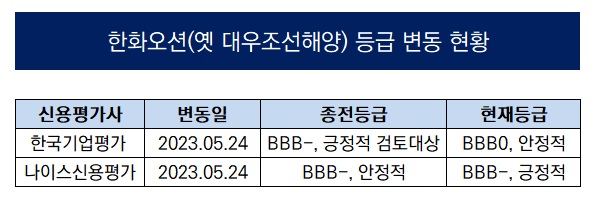

신용평가업계에 따르면 지난 24일 한국기업평가는 한화오션의 신용등급 및 전망을 'BBB-, 긍정적 검토'에서 'BBB0, 안정적'으로 조정했다. 지난해 9월 한화그룹이 한화오션을 인수하기로 했고 12월에 인수 본계약이 체결됐다. 이에 한국기업평가는 한화오션을 긍정적 검토 대상에 등록했다. 이후 5개월여만에 등급상향이 이뤄졌다.

등급상향 시점은 한화그룹 편입 시기와 거의 비슷하다. 지난해 12월 16일 한화그룹의 인수 본계약이 체결됐고 국내외 경쟁당국의 기업결합심사와 방산 승인 등 인허가 절차를 거쳐 지난 5월 23일 한화그룹의 대금 납입이 모두 완료됐다. 해당 시점에 맞물려 등급이 조정된 것이다.

한화오션의 인수구조는 한화에어로스페이스, 한화시스템, 한화임팩트, 한화컨버전스, 한화에너지 싱가포르 등 한화그룹 내 5개 계열사가 3자배정 유상증자를 통해 2조원의 자금을 지원하는 형태였다. 해당 유증 이후 최대주주인 최대주주인 KDB산업은행의 지분은 55.68%에서 28.21%로 떨어진다.

실제 이번 유증으로 한화에어로스페이스는 약 1조원의 자금을 투입, 24.66%의 지분을 확보했다. 한화시스템은 5000억원, 한화임팩트 4000억원, 한화컨버전스 300억원, 한화에너지 싱가포르 700억원 등을 자기자금으로 넣었고 각각 12.33%, 9.87%, 0.74%, 1.73%의 지분을 가져갔다. 한화그룹의 지분율은 49.33%다.

한편 같은 날 나이스신용평가는 한화오션의 신용등급 및 전망을 'BBB-, 안정적'에서 'BBB-, 긍정적'으로 제시했다. 나이스신용평가는 향후 한화그룹과의 통합 과정이 원활이 진행되고, 양호한 수주실적을 유지하는 가운데 조선업황 호조세가 지속되어야 등급 상향조정을 검토하겠다고 밝혔다.

◇ 든든한 모회사 한화에어로스페이스, 지원 가능성 커졌다

이번 대주주 변화는 두 가지 측면에서 한화오션에 영향을 미칠 것으로 보인다. 재무안정성 개선과 지배구조 불확실성 해소를 통한 계열사 지원가능성 제고 등을 꼽을 수 있다. 아직 한화오션의 실적만 놓고 보면 자체적인 현금창출력이 다소 부족하다. 2021년 연결 기준으로 1조7547억원, 2022년 1조6136억원, 올 1분기 628억원의 영업손실을 냈다.

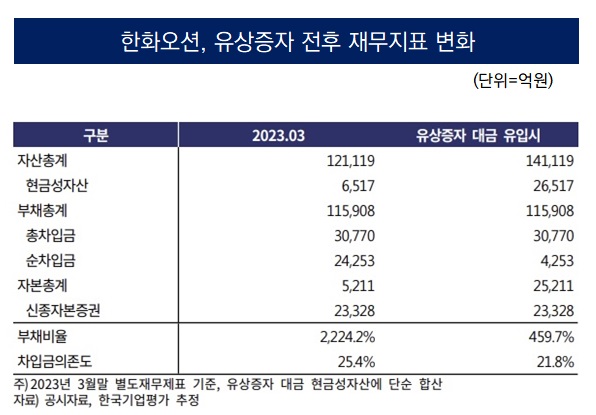

그렇다면 실제 이번 유상증자를 통한 재무개선 효과는 어느 정도일까. 2조원의 자본 확충이 이뤄지면서 한화오션의 부채비율은 큰 폭으로 떨어졌다. 1분기말 자본총계는 5000억원대였으나 2조5000억원대로 증가하는 것이다. 올해 3월말 별도기준 부채비율은 2224.2%였으나 자금 유입으로 부채비율이 459.7%까지 떨어질 것으로 추정된다.

김종훈 한국기업평가 책임연구원은 "증자대금 유입으로 부채비율이 개선되고 순차입금이 크게 축소되는 등 재무부담이 경감됐다"며 "한화그룹 편입에 따라 그룹 신용도에 기반해 대체자금 조성능력이 제고됐고 정책금융 지원이 확대·지속됨에 따라 전반적인 재무융통성도 개선됐다"고 설명했다.

여기에 정책금융 지원도 지속되기 때문에 재무개선 효과가 커질 수 있다. 수출입은행은 2조3000억원 가량의 신종자본증권의 금리 스텝업 시점도 5년 이상 유예해준 상황이다. 또 2조9000억원 가량의 차입 한도(크레딧 라인)도 향후 5년간 저금리로 유지하기로 했다. 한화오션의 운전자금 대응을 수월하게 하는 것이다.

그룹의 지원 가능성도 커졌다. 현재 한화오션의 신용등급은 BBB0이지만 최대주주인 한화에어로스페이스 등 주요주주의 신용도가 우수한만큼 지원가능성이 제고됐다. 한화에어로스페이스는 'AA-, 안정적'이다. 한화시스템과 한화임팩트는 단기신용등급이 A1으로 평가, 가장 높은 수준을 유지하고 있다.

김 책임연구원은 "한화그룹과 한화오션 간 큰 폭의 신용도 차이, 계열 내 규모 및 사업상 중요도와 주력사업인 방산업과의 전략적인 통합도 등을 종합적으로 감안하면 한화그룹 편입에 따라 유사시 계열의 지원가능성이 인정된다"며 "지배구조 관련 불확실성이 해소된만큼 자본시장 접근성 및 평판이 제고된 것으로 판단된다"고 평가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [KB금융 밸류업 점검] 주주환원도 리딩금융 ‘자사주·현금배당’ 크게 쏜다

- [보험사 자본관리 전략] 코리안리, 신종자본증권 차환 대응…'안정성 지속'

- [카드사 연체율 점검] 마의 2% 달려가는 연체율…건전성 빨간불

- [MG손보 정리 시나리오] '청산이냐 매각이냐' 쉽지 않은 선택지, 꼬인 실타래

- [IBK기업은행 밸류업 점검] 해외순익 비중 10% '벽'…글로벌 벨트가 깰까

- [BNK캐피탈은 지금] 사외이사 중심 이사회 운영 기조…다양성 확보 과제 여전

- [비상장사 재무분석]씨티은행, 외화파생이익 '수익창구'로 부상

- KB증권, 안정적인 실적에 ROE '12%' 육박

- [우리금융 밸류업 점검]고착화된 'PBR 0.3배', '밸류업 프로그램' 효과 아직

- [BNK캐피탈은 지금]동남아 소액대출 진출 역점…현지 경기침체 여파 성장 ‘주춤’

김슬기 기자의 다른 기사 보기

-

- KB증권, 안정적인 실적에 ROE '12%' 육박

- [IB 풍향계]숨가쁜 지배구조 개편에 증권사 먹거리 '양극화'

- [이사회 모니터]하나증권, 이사진 '역량진단표' 공개...투명성 강화 집중

- [Rating Watch]'흔들렸던' SK온 등급, 3사 합병으로 '일단 방어'

- [증권사 커버리지 지도]한양증권, 다시 찾은 '4대 금융지주채' 1위 명성

- [IB 풍향계]'인기' 두산그룹 회사채, 지배구조 변화에 '숨고르기'

- [Rating Watch]'지배구조 개편' 두산에너빌리티, 지주사 '두산'만 웃나

- [증권사 커버리지 지도]CJ그룹 최고 파트너 '삼성증권' 첫 등극

- [Rating Watch]'장기간 스플릿' 종근당, 온전한 AA급으로 '우뚝'

- [IPO 모니터]'브이원텍 자회사' 시스콘로보틱스, 예심청구 철회