[셀비온 IPO In-depth]수요예측 하루 전 신고서 정정, 선명해진 기술이전 가능성기업가치 제고 목적, 빅파마 3개사 미팅…기술이전 매출 200억 '어필' 안간힘

이기욱 기자공개 2024-09-25 09:26:04

[편집자주]

IPO(기업공개)를 준비하는 바이오텍이 넘어야 할 관문은 기술성평가, 상장예비심사 뿐만이 아니다. 증권신고서를 통해 기업가치를 평가하고 공모가를 산정해 투자자들과 조율하는 과정도 거쳐야 한다. 얼마나 매력적인 회사인지 회사는 숫자로 입증해야 하고 투자자들은 정량적으로 평가해야 한다. 더벨은 바이오텍의 이 같은 상장 과정을 따라가며 성장전략과 위험요소를 살펴본다.

이 기사는 2024년 09월 24일 15:04 thebell 에 표출된 기사입니다.

셀비온은 현재 글로벌 빅파마 기업 3개사와 정기적인 미팅을 추진 중이라고 공개했다. 기술수출 예상 매출액 200억원에 대한 근거를 보강하는 등 공모 흥행을 위한 막판 노력을 지속하고 있다.

◇일반 공모 청약 내달 7~8일 실시 "글로벌 시총 상위 기업 접촉 중"

코스닥 시장 상장을 앞둔 셀비온은 24일 기관투자가들을 대상으로 하는 수요예측에 돌입했다. 수요예측은 오는 30일까지 진행된다. 일반 투자자 공모 청약은 내달 7~8일로 예정됐다. 희망 공모가는 1만~1만2000원이다.

총 공모 주식수는 191만1000주로 약 233억원을 조달할 계획이다. 상장주선인 의무인수 금액과 발행제비용 등을 제외한 순수입금은 186억원으로 대부분 연구 개발 자금으로 활용한다. 67.8%에 해당하는 126억원을 전립선암 치료제 신약 'Lu-177-DGUL'의 임상 비용으로 배정했다.

수요예측을 하루 앞둔 23일 셀비온은 증권신고서를 정정하며 마지막까지 기업 가치 제고에 힘을 쏟았다. '투자위험요소' 항목 중 신약 개발 확률 통계 산출 방법을 보다 자세히 기술했고 '기술 이전 매출 추정' 부분에서 L/O(기술이전) 달성 가능성 내용 등을 추가했다.

주목할 만한 내용은 기술이전 달성 가능성 부분이다. 기존 자료에서는 기술 이전 추진 상황 등에 대한 설명이 없었다. "기술이전을 통한 사업화 또한 고려하고 있다"는 정도의 표현을 기술하는데 그쳤다. 기술수출보다는 국내 매출 추정에 집중했다.

하지만 이번에 정정신고된 증권신고서는 "현재 Healthcare 섹터 내 전 세계 시가총액 10위 이내에 속한 글로벌 빅파마 기업 3개사와 NDA를 체결한 후 정기적인 미팅을 진행 중"이라며 보다 분명한 잠재 거래 대상자가 있다는 점을 공개했다.

또한 글로벌 경기변동, 투자심리 악화, 대체 치료제 등장 등의 변수를 언급하면서도 "L/O를 통해 추정 매출 달성 가능성이 높다고 판단한다"고 밝혔다.

셀비온 관계자는 "공모 규모나 계획 등에 대한 변경은 아니고 일부 내용에 대한 자세한 설명을 요구한 부분이 있어 정정하게 됐다"고 설명했다.

◇대신증권 투자심의위원회 의견 추가…"매출 추정 적정성 인정"

기술이전 예상 매출 규모나 시기는 바꾸지 않았다. 국내 시장 정착 이후인 2027년 기술 이전이 이뤄질 것으로 내다봤고 rNPV(위험조정순현재가치) 4억6900만달러, 한화 약 6200억원을 이전과 동일하게 4억달러 한화 5300억원으로 보수적으로 측정했다. 선지급금 4%를 적용한 2027년 매출 추정치도 동일한 1600만달러, 약 200억원이다.

다만 해당 매출 규모에 대한 근거를 보강했다. 작년 9월 로슈의 제넨텍이 방사성 약품 치료법에 대한 공동연구개발 계약을 4000만달러에 체결한 점을 들어 셀비온의 추정 매출이 과도하지 않다고 설명했다.

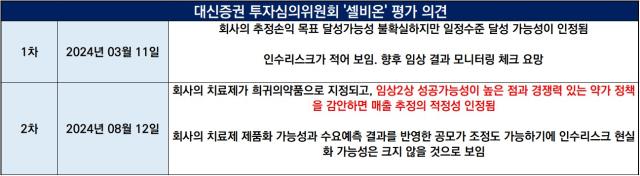

그밖에 올해 3월과 8월에 두 차례 열린 대신증권 투자심의위원회의 의견도 추가했다. 대신증권 심사부장과 자금부장, 장기전략리서치부장, 법무지원부장, 경영기획실장 등이 참여한 위원회는 1차 회의에서 "회사의 추정손익 목표 달성가능성 불확실하지만 일정수준 달성 가능성이 인정된다"고 평가했다.

2차 회의를 통해서는 "회사의 치료제가 희귀의약품으로 지정되고 임상2상 성공가능성이 높은 점과 경쟁력 있는 약가 정책을 감안하면 매출 추정의 적정성 인정된다"며 보다 긍정적 평가를 내놨다.

또한 "회사의 치료제 제품화 가능성과 수요예측 결과를 반영한 공모가 조정도 가능하기에 인수리스크 현실화 가능성은 크지 않을 것으로 보인다"고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 유니클로 살린 정현석, 아울렛 경쟁력 강화 '뉴 미션'

- 한세예스24홀딩스, 이래AMS 출자로 재무 부담 '경감'

- 아모레퍼시픽, 라네즈 '글로벌 성장' 전략 가속화

- [밸류업 프로그램 리뷰]AK홀딩스, 'ROE 10%' 달성 방안은

- 롯데쇼핑, '인천 개발사업' 자회사 합병 배경은

- '공무원' 떼내는 메가스터디교육, 재무 영향은

- 교촌F&B, 첫 무상증자 배경 '실적 자신감'

- BGF리테일, '지주 전략가 수혈' 본업 체질개선 집중

- 한샘, '고객관리' 자회사 대표에 전략기획실장 배치

- [대상웰라이프는 지금]미뤄진 '중국 합작법인' 설립, K-건기식 돌파구는

이기욱 기자의 다른 기사 보기

-

- [2024 이사회 평가]'구성원 5명' 환인제약, 경영성과로 외형 약점 만회

- 동화약품, 작년 재무발탁…올해는 실적좋은 OTC 보상인사

- 코아스템켐온, 루게릭 3상 1차지표 고배 '토퍼센 트랙' 고심

- [동방메디컬 IPO In-depth]맨파워가 경쟁력, 영업·플랜트 전문가로 기업가치 제고

- 삼성바이오로직스, '존림 체제' 유지에도 드러난 변화의지

- 동국제약, 포트폴리오 다변화 효과 벌크업…수익성 개선도

- 아리바이오, 치매신약만 있다? '저주파 기기' 가능성 확인

- 삼성바이오로직스, 10년만에 CFO 교체…전자출신 '유승호'

- 위기의 롯데, 의외의 확장 계열사 '의료'…보바스병원 주목

- 제테마 '더톡신주' 국내 허가, 이르면 내년 3월 시판