[여전사경영분석]'순익 2000억 돌파' JB우리캐피탈, 비자동차로 달렸다2024년 목표치 상회, JB금융 내 광주은행 이어 2위…비자동차금융 확대 전략 주효

김보겸 기자공개 2025-02-07 11:00:15

이 기사는 2025년 02월 06일 18시05분 thebell에 표출된 기사입니다

수익성을 확보하는 동시에 비용효율화에도 성공해 주목된다. 다만 고금리 기조가 길어지면서 건전성 지표 관리는 앞으로의 과제가 될 전망이다.

◇2024년 순이익 2239억, 전년대비 20% 상승

15일 JB금융그룹은 2024년 경영실적을 발표했다. 주요 자회사인 JB우리캐피탈은 지난해 2239억원의 당기순이익을 시현했다. 전년(1875억원) 대비 19.4% 증가한 수치로 당시 목표치(1995억원)도 상회하는 성과다. 지난 2013년 JB금융그룹 편입 이후 순이익 2000억원을 넘은 건 올해가 처음이다. 전년(1875억원) 대비 19.4% 늘었다.

JB금융그룹 내에서는 광주은행(2927억원)에 이어 2위를 차지했다. 순이익 2212억원을 기록한 전북은행보다도 이익 규모가 컸다.

고금리 장기화로 조달금리가 상승하며 이자비용 증가는 불가피했다. 작년 말 잔액 조달금리는 3.97%로 전년(3.29%) 대비 0.68%포인트 올랐다. 이자비용도 3184억원을 기록하며 전년(2228억원) 대비 42.9% 늘었다. 다만 기준금리 인하 기대감에 신규 조달금리는 하락 전환했다. 2023년 말 4.7%를 기록했던 신규 조달금리는 2024년 말 3.42%로 하락했다.

JB우리캐피탈은 카드사들의 시장 진출로 경쟁이 심화된 신차금융 비중을 줄이고 중고차금융을 늘렸다. 동시에 기업투자금융, 개인신용대출 등 비자동차금융 부문을 확대했다.

작년 말 기준 JB우리캐피탈의 신차금융 자산 잔액은 7393억원으로 전년 동기(1조1603억원)와 비교해 36.3% 감소했다. 반면 중고차금융 자산 잔액은 1조9762억원으로 1조6436억원이었던 전년 동기보다 20.2% 증가했다. 자동차금융자산의 비중도 34.6%에서 30.4%로 4.2%포인트 줄었다.

반면 비자동차금융 부문은 큰 폭의 성장을 보였다. 자산 잔액은 5조8620억원으로 전년 동기(5조5597억원) 대비 15.8% 증가했다. 구체적으로는 개인신용대출이 32.4% 증가한 1조7737억원을 기록했고 기타비자동차금융은 15.5% 늘어난 1조8694억원으로 집계됐다. 투자금융도 5.5% 늘어난 2조2189억원으로 나타났다. 이로써 비자동차금융 자산 비중은 전체의 69.6%로 전년 대비 4.2%포인트 확대됐다.

◇수익성·효율성 지표 개선…건전성 관리 과제

수익성 지표도 개선세가 눈에 띈다. 총자산이익률(ROA)은 작년 말 2.30%로 전년 대비 0.05%포인트 상승했다. 자기자본이익률(ROE) 역시 1년 전(15.8%)보다 0.72%포인트 개선한 16.52%를 기록했다.

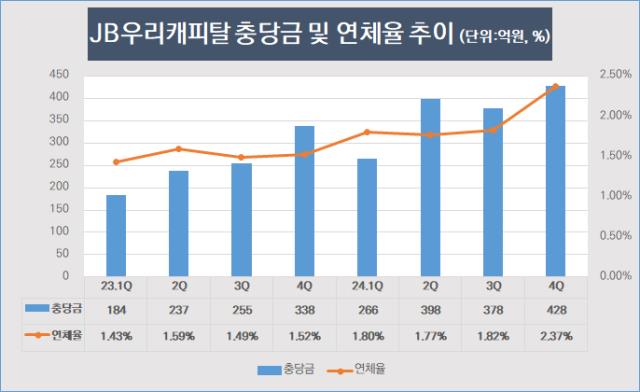

수익성 확보와 동시에 선제적으로 건전성 관리에도 주력하고 있다. 고금리가 길어지며 부실위험이 커지자 충당금 적립액을 대폭 확대했다. 지난해 충당금 전입액은 1469억원으로 전년(1014억원) 대비 44.9% 증가했다.

건전성 지표를 살펴보면 고정이하여신(NPL) 비율은 2%로 전년 수준을 유지했다. 다만 연체율은 작년 말 기준 2.37%까지 올랐다. 1년 새 0.85%포인트 상승한 수치다.

비용 효율화 노력도 성과를 거뒀다. JB우리캐피탈의 영업이익경비율(CIR)은 2023년 말 24.5%에서 작년 말 20.8%로 3.7%포인트 하락했다. 지점 운영의 효율화를 통한 비용 절감 노력 덕분으로 분석된다.

자금 조달 구조도 안정적으로 유지되고 있다. 작년 말 기준 JB우리캐피탈의 총차입금은 8조3150억원으로 나타났다. 전년(7조6800억원)과 비교해 8.3% 증가했다. 이 중 93.9%(7조8100억원)를 회사채로 조달하며 전년(86.9%) 대비 7%포인트 증가했다. 회사채 비중 확대를 통해 자금 조달 안정성을 높였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [여전사경영분석]'순익 2000억 돌파' JB우리캐피탈, 비자동차로 달렸다

- [보험경영분석]신한라이프, 투자손익 급증 힘입어 순이익 5000억 첫 돌파

- [컨콜 Q&A 리뷰]권재중 BNK금융 CFO가 꼽은 ROE 10% 달성 열쇠는

- [은행경영분석]JB금융, '역대 최대 순익에 ROE 13%' 동시 달성

- [은행경영분석]신한지주, 역대 두 번째 실적…아쉬운 자회사 부진

- [여전사경영분석]신한카드, 선제 리스크 대비 여파 순익 감소…1위는 수성

- [컨콜 Q&A 리뷰]KB금융 "올해 총주주환원율 지난해보다 올라갈 것"

- [여전사경영분석]신한캐피탈, PF·유가증권 여파 순익 급감…수익성도 '뒷걸음'

- [저축은행경영분석]부실채권 털어낸 KB저축, 연체율 하락 '전환'

- [보험경영분석]KB손보, 장기보험 성과에 순이익·CSM 동시 개선

김보겸 기자의 다른 기사 보기

-

- [여전사경영분석]'순익 2000억 돌파' JB우리캐피탈, 비자동차로 달렸다

- [여전사경영분석]신한카드, 선제 리스크 대비 여파 순익 감소…1위는 수성

- [여전사경영분석]KB국민카드, 영업자산 확대 전환…수익성 개선 성공

- [SBI캐피탈은 지금]인력 최소화·자산 최적화…'알짜 캐피탈' 전략 통했다

- [카드사 생크션 리스크]현대카드, 같은 실수 반복 없었다…'임원 리스크' 최소화

- 하나카드, 이호성 체제서 '유종의 미'...순이익 30% 증가

- [Sanction Radar]새마을금고, 내부제보센터 신설로 신뢰 회복 나선다

- [SBI캐피탈은 지금]스타트업급 인력으로 초고속 성장…빛 발한 '소수정예' 전략

- [SBI캐피탈은 지금]남다른 투자안목 입증한 '장수 CEO' 임장빈 대표

- [카드사 생크션 리스크]현대카드, 업계 최초 AI로 소비자보호 체계 업그레이드