[변곡점 맞은 해운업]해운명가 노리는 SM그룹, 지위 격상된 SM상선대한해운 등 6개 자회사 포진…이익체력·펀더멘털 강화 숙제

고설봉 기자공개 2025-02-28 07:05:45

[편집자주]

해운업 호황기는 이어질까. 글로벌 분쟁 장기화와 공급망 재편 등 시황호조로 그동안 해운업은 전성기를 구가해왔다. 유가와 환율 등 변수는 크지만 이를 뛰어넘을 만큼 운임이 상승했다. 해운사들은 지난해에도 호실적을 거뒀다. 이익체력이 탄탄해지자 펀더멘털도 강화됐다. 그러나 2025년 해운시장은 그 어느 때보다 변동성이 커졌다. 긴 호황기를 끝낼 것이란 위기감이 퍼진다. 더벨은 변곡점에 선 해운업계를 진단하고 각 해운사의 경쟁력을 점검해본다.

이 기사는 2025년 02월 26일 16시00분 thebell에 표출된 기사입니다

◇그룹 해운부문 간판 올라선 SM상선

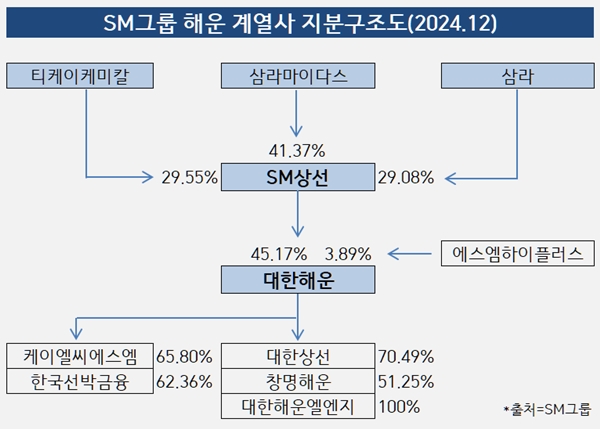

SM그룹은 2013년 11월 대한해운을 인수하며 해운업에 발을 디뎌뎠다. 이어 2016년 11월 SM상선, 2017년 12월 창명해운 등 꾸준히 해운사를 인수하며 덩치를 키웠다. SM그룹은 2025년 현재 SM상선, 대한해운, KLC SM, 대한상선, 한국선박금융, 대한해운엘엔지, 창명해운 등 총 7개 해운사를 보유한 해운기업으로 성장했다.

숱한 인수합병(M&A)으로 해운 계열사를 늘린 SM그룹은 지난해 지배구조 개편을 통해 해운사 지배구조를 일원화했다. 그동안 여러 계열사에 걸쳐 분산돼 있던 해운부문 계열사 주식을 SM상선으로 몰아주면서 해운 계열사 지배구조를 단순화했다.

SM상선은 지난해 10월 SM하이플러스로부터 지분 16.67%를 1276억원에 사들이면서 최대주주로 올라섰다. 이후 지난해 SM인더스트리가 보유한 대한해운 주식 1.68%를 취득하며 지분율을 높였다. 또 티케이케미칼이 보유한 대한해운 지분 11.37%를 사들였다. SM상선은 또 지나해 말 대한해운 지분 15.74%를 보유한 케이엘홀딩스와 합병했다.

결과적으로 지난해 대대적인 해운부문 지배구조 개편을 통해 SM상선이 확보한 대한해운 지분율은 45.17%로 증가했다. 여기에 SM하이플러스가 가진 대한해운 지분 3.86%까지 더해 SM상선이 확보한 대한해운 지분은 49.04%로 높아졌다.

이에 따라 SM상선은 SM그룹 내 모든 해운 게열사들에 대한 지배력을 확보했다. 대한해운은 KLC SM(65.80%), 대한상선(70.49%), 한국선박금융(48.24%), 대한해운엘엔지(100%), 창명해운(23.17%) 등을 종속기업으로 두고 있다.

◇실적·펀더멘털 성장 과제

SM그룹 해운부문 지배구조 개편이 의미하는 바는 크다. SM상선이 대한해운을 제치고 SM그룹 대표 해운사로 발돋움 했다는 점에서 향후 SM그룹 해운부문 성장전략을 가늠할 수 있는 이슈란 평가다.

SM그룹은 그동안 대한해운을 중심으로 해운부문 지배구조를 구축해왔다. SM그룹은 건설업을 기반으로 제조업에 진출하며 사세를 키워왔다. 대한해운 인수를 계기로 해운업에 진출했다. 이후 대한해운을 활용해 해운부문을 키웠다. 그러나 올해 SM상선을 해운부문 지배구조 전면에 내세우면서 새로운 전기를 만련한 것으로 평가된다.

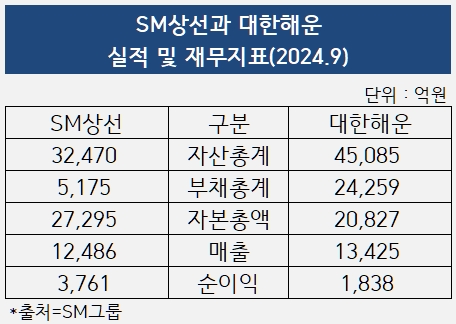

SM상선은 자산총액 및 실적 등 면에서 여전히 대한해운에 뒤쳐져 있다. 지난해 9월 말 기준 자산총액은 SM상선 3조2470억원, 대한해운 4조7278억원으로 대한해운이 더 크다. 같은 기간 매출은 SM상선 1조2486억원, 대한해운 1조3425억원으로 실적 면에서도 대한해운이 더 우위에 있다.

다만 SM그룹 지배구조 상 SM그룹의 중요성이 더 크다. 지배구조 정점에 있는 우오현 SM그룹 회장은 삼라마이다스와 삼라 등 두개의 핵심 계열사를 통해 그룹사 장악력을 높였다. 이 과정에서 SM상선은 삼라마이다스의 자회사로 ‘우오현-삼라마이다스-SM상선’으로 이어지는 비교적 단순화한 지배구조를 형성했다.

반면 대한해운은 ‘우오현-삼라-남선알미늄-우방-티케이케미칼-대한해운’으로 이어지는 복잡한 지배구조 아래 놓여 있었다. SM그룹 입장에서 우 회장의 해운부문 지배려을 높이면서 동시에 순환출자를 해소할 수 있는 방안은 SM상선을 해운부문 중간지주회사격으로 세우는 것이었다.

이번 지배구조 개편은 향후 SM그룹 해운부문 성장전략에도 변화를 줄 것으로 전망된다. 지배구조에서 SM상선이 차지하는 위상이 커진만큼 SM상선의 펀더멘털 관리가 중요해졌다. 그동안 SM상선은 저조한 실적과 수익성 저하 등으로 기초체력이 많이 떨어진 상황이다. 향후 SM상선이 이익체력을 회복하지 못하면 해운부문 지배구조에도 리스크가 발생하는 만큼 SM상선 중심의 해운경쟁력 강화가 이뤄질 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 박진선 샘표 대표 "미국·유럽 등 글로벌 적극 공략"

- [i-point]케이쓰리아이, 말레이시아 첫 실감형 체험관 오픈

- 보령, 김정균 단독대표 전환…장두현 대표 떠난다

- 식품협회장 이효율 임시 체제 "후임 선출에 집중"

- 오하임앤컴퍼니, '레이디가구' 할인 프로모션 진행

- [해외법인 재무분석]삼성SDI 글로벌 '3각' 순손실, 신거점 '스타플러스' 반등 집중

- [i-point]아이티센, 지난해 역대 최대 매출…계열사 고른 성장

- [이사회 모니터/현대오토에버]맥킨지 출신 전략통 CFO의 합류

- [이사회 모니터]현대오토에버 김윤구 사장이 영입한 인물 전진배치...기술진으로 무장

- 탑코미디어·탑툰 합병 '본궤도' 안착

고설봉 기자의 다른 기사 보기

-

- 명분이냐 실리냐...대명소노, 티웨이항공 유상증자 카드 접나

- [변곡점 맞은 해운업]해운명가 노리는 SM그룹, 지위 격상된 SM상선

- 티웨이항공 지분 '55%'...대명소노, 걸림돌 다 사라졌다

- 대명소노, 에어프레미아 인수 선택지 넓어졌다

- 예림당, 티웨이항공 잔여지분 1.72% 장내매도 유력

- 하이에어, EPTA 만료 기장 국제선 비행…국토부 2년간 몰라

- [트럼프발 관세전쟁 대응전략]LG그룹, 가전·배터리 미국시장 사수 키맨은

- [티웨이항공 경영권 분쟁]티웨이홀딩스 인수하면 대명소노 지배구조 '5계단'

- [티웨이항공 경영권 분쟁]지분 매각방식 이견, 최대 이슈 '지배구조'

- [티웨이항공 경영권 분쟁]예림당이 엑시트 선택한 이유 ‘자금력’