[K-배터리 파이낸스 점검]SK넥실리스 지원했던 SKC, 재무 체력 남았나차입·유상감자·피유코어 매각해 7000억 마련, 넥실리스 재무 정상화는 '요원'

박기수 기자공개 2025-03-17 08:23:55

[편집자주]

2025년 전기차 배터리 시장을 관통하는 단어는 '캐즘(Chasm)'이다. 새로운 기술이 상용화하는 과정에서 수요가 일시적으로 감소하는 현상을 뜻한다. 그런데 이 충격이 꽤 묵직하다. 장밋빛 전망만을 내놨던 전기차 배터리 기업들은 일제히 투자 축소와 속도 조절을 외치고 있다. 캐즘이 언제 끝날 지 단언하기도 어렵다. THE CFO는 작년에 이어 2025년 현재 국내 배터리 밸류체인에 속한 기업들의 재무 현주소와 리스크를 짚는다.

이 기사는 2025년 03월 13일 08시15분 THE CFO에 표출된 기사입니다

문제는 캐즘은 올해도 이어지고 있고 SK넥실리스의 재무는 정상화까지 요원해 보인다는 점이다. 현금줄이었던 모회사 SKC도 현금화할만 한 비핵심자산이 거의 보이지 않는다. 또 SKC 역시 별도 차입 부담이 커지고 있는 상황이라 돌파구가 필요하다.

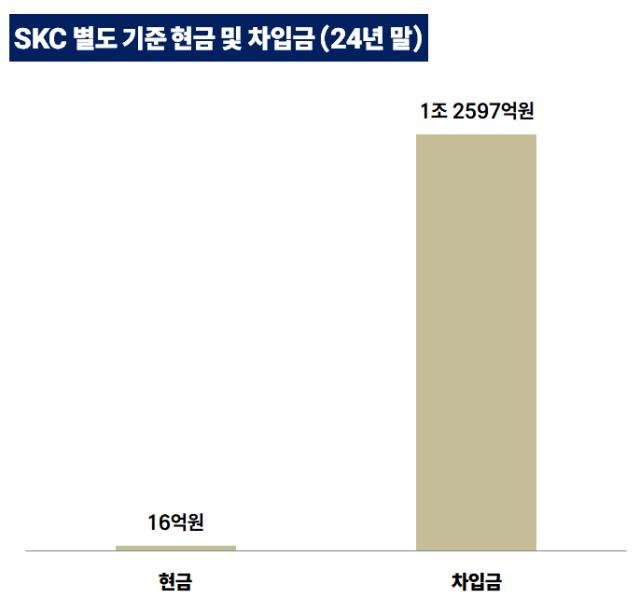

12일 금융감독원 전자공시시스템에 따르면 SKC의 작년 말 별도 현금성자산은 16억원이다. 반면 사채와 리스부채 등을 포함한 금융권 차입금은 1조2597억원으로 순차입금은 1조2581억원이다. 순차입금비율은 2023년 말 63%에서 작년 말 81.6%로 1년 만에 18.6%포인트 높아졌다. 순차입금비율 상승은 SK넥실리스의 장부가치를 3151억원 손상 처리해 자본총계가 줄어든 것이 주된 요인이다.

2023년 말에도 SKC의 현금성자산은 14억원에 불과했다. 반면 순차입금은 1조1344억원으로 별도 기준으로도 차입 부담이 상당했다. 이런 상황에서 SKC는 '동박 살리기'를 위해 SK넥실리스에 7000억원을 수혈했다.

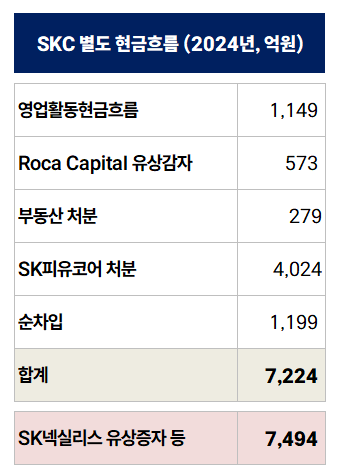

허리띠를 졸라매는 상황에서 SKC는 7000억원을 어떻게 마련했을까. 우선 작년 자회사들로부터 배당금을 수취하는 등 영업활동현금흐름으로 1149억원을 만들었다. 또 작년 회사채 발행과 금융권 차입 등을 통해 1199억원의 현금을 마련했다. 또 작년 일본 투자 법인인 Roca Capital(옛 SK Japan Investment)의 유상감자를 통해 약 573억원의 현금이 나왔다.

그리고 나머지 약 4000억원은 SK피유코어 매각을 통해 마련했다. SKC는 2023년 10월 이사회 결의를 통해 SK피유코어의 발행주식 전량을 글랜우드PE에 4024억원에 팔았다. 이렇게 '영끌'해서 모았던 7000억원은 SK넥실리스로 향했다.

SK넥실리스는 이 7000억원으로 시설투자도 하고 차입금도 상환했다. 작년 SK넥실리스는 자본적지출(CAPEX)로 4710억원의 현금을 지출했다. 또 차입금도 1222억원 상환했다. 재무활동에 한정해 가정해본다면 작년 7000억원의 유증이 없었다면 SK넥실리스는 자체적으로 약 6000억원의 순차입이 필요했다. 차입 부담이 이미 큰 SK넥실리스로서 6000억원의 '목돈'을 구할 방도가 많지 않았을 것으로 분석된다.

관건은 앞으로다. 업계에서는 올해도 SK넥실리스가 흑자 전환이 어려울 것으로 내다본다. 적자 폭을 줄이면 성공이라는 뜻이다. 올해 작년 대비 CAPEX를 줄이는 등 보수적 투자에 나선다고 하지만 영업현금흐름 창출 없이는 시설투자와 운영자금 마련을 위해 외부로부터의 현금 유입이 필요할 수 있다.

작년 말 기준 SK넥실리스의 현금성자산은 2686억원이다. 여기에 박막사업부 매각으로 약 950억원이 들어온다고 가정하면 3600억원의 현금 여력이 있다. 올해 CAPEX와 현금 대응으로 충분할 지는 미지수라는 목소리가 나온다.

SKC도 더 이상 매각할 만한 자회사가 보이지 않는다는 분석이다. SKC의 작년 말 기준 자회사들로는 성장 사업군으로 분류된 SK엔펄스(반도체 부품 소재), ISC(반도체 테스트 부품 제조), 앱솔릭스(반도체 글라스 기판 제조)가 대표적이다. PG, PO등 화학 제품을 생산하는 SK피아이씨글로벌도 있지만 화학 시황이 부진해 현재로서는 매각 가능성이 크지 않다는 분석이다.

SKC 관계자는 "매각 대금 등이 추가되면 보유한 현금으로 재무 이슈 대응이 가능할 것으로 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 김광일 MBK 부회장 "금융채권 사재출연 범주 아냐"

- 오비맥주 카스, 브랜드 아이덴티티 리뉴얼 예고

- “해외 브랜드 추가 인수 막바지, 사계절 포트폴리오 강화”

- [i-point]씨유메디칼, 작년 영업익 78억 달성

- [코스닥 상장사 매물 분석]매각 난항 겪는 다보링크, 관리종목 지정 우려

- [유동성 풍향계]제일기획, 현금창출 확대에 보유현금 '역대 최고'

- [석유화학 숨은 강자들]'농협 입김' 남해화학 이사회, '독립성·다양성' 과제

- [i-point]큐브엔터, (여자)아이들 우기 디지털 싱글 공개

- [오너십 시프트]새출발 앞둔 미코바이오메드, 재무 건전성 확보 분주

- [코스닥 어닝 서프라이즈]'주주환원' 나선 스튜디오삼익, 주가 관리는 '과제'

박기수 기자의 다른 기사 보기

-

- [삼성SDI 2조 증자]아쉬웠던 영업현금흐름, 유증 카드 꺼낸 또 다른 배경

- [롯데의 CFO]박현철호 롯데건설의 재무 조력자, 홍종수 상무보

- [K-배터리 파이낸스 점검]SK넥실리스 지원했던 SKC, 재무 체력 남았나

- [레버리지&커버리지 분석]LG CNS, IPO 후 순현금만 1조…재무구조 개선 효과

- [K-배터리 파이낸스 점검]SKC, 넥실리스 가치 3151억 손상…빛바랜 장밋빛 전망

- [유동성 풍향계]1.8조 적자 불구 현금흐름 챙긴 롯데케미칼, 재무 전략 '성과'

- [Board Change]'위기 돌파' 롯데케미칼, 이사회부터 개편한다

- [캐시플로 모니터]LG유플러스, 잉여현금 대폭 개선…차입 '순상환' 성과

- [K-배터리 파이낸스 점검]LG엔솔, 차입금 15조 돌파…1년 이자만 6600억

- [레버리지&커버리지 분석]롯데정밀화학, 수익 감소에도 재무구조 '굳건'