[원일티엔아이 IPO]순익 338% 껑충, 기다리던 타이밍 왔나작년 이익 규모 '최대'…예심 통과후 감감무소식

김위수 기자공개 2025-03-24 08:05:19

이 기사는 2025년 03월 20일 15시59분 thebell에 표출된 기사입니다

◇수익 규모 최대, IPO 탄력 받나

수소생산설비와 산업용 플랜트 기자재 제작 사업을 영위하는 원일티엔아이는 지난해 9월 한국거래소에 예비심사를 청구, 같은 해 11월 통과했다. 하지만 넉달 넘게 증권신고서를 제출하지 않고 있는 상태다. 예비심사 효력이 6개월간 이어진다는 점을 고려하면 일정이 여유로운 편은 아니다.

증권신고서 제출 이후 수요예측과 청약, 공모 등 일정이 남아있다. 특히 증권신고서 제출 이후 금융감독원의 정정 요구를 받을 수도 있다. 원일티엔아이에 따르면 아직 상장계획에 별다른 변화가 있지는 않다. 조만간 상장 계획을 본격화할 것으로 예상된다.

실적 흐름이 했던 만큼 지난해 실적에 대한 결산을 완료한 이후 본격적인 상장 작업에 나설 가능성도 있다. 실제 원일티엔아이이는 지난해 호실적을 거뒀다. 수익 규모를 따지면 설립 이후 최대 수준이다. 이같은 실적 공개 시점이 시장에서 원하는 가치를 평가받기에 적기라고 판단했을 수 있다.

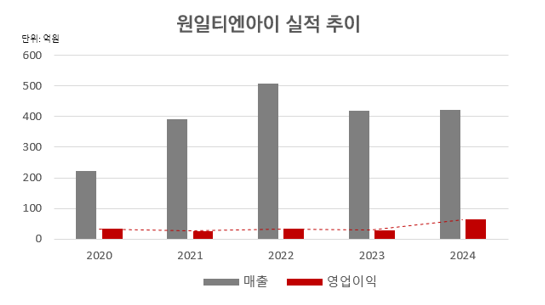

20일 원일티엔아이는 2024년 감사보고서를 공개했다. 지난해 매출은 422억원으로 직전해(419억원)와 비슷한 수준을 유지했지만 영업이익이 크게 개선됐다. 원일티엔아이의 지난해 영업이익은 직전해(29억원) 대비 120% 늘어난 64억원으로 집계됐다. 영업이익이 늘어난 데다가 영업외수익인 금융수익이 전년 대비 두 배로 늘어난 덕분에 순이익 증가폭은 더 극적이었다. 직전해 18억원에 불과했던 원일티엔아이의 순이익은 지난해 79억원으로 뛰었다. 증가폭은 300%가 넘는다.

◇회생 겪은 원일티엔아이, 수소 사업으로 도약

원일티엔아이는 1990년 원일산업이라는 이름으로 설립된 기업이다. 주로 에너지 관련 발전설비에 필요한 기자재를 생산하는 일을 해왔다. 2010년대에는 액화천연가스(LNG)를 기화 상태로 바꿔주는 연소식소화기(SCV)를 국산화하는데 성공한 이력도 있다.

기술력이 탄탄한 강소기업으로 인정받고 있지만 우여곡절도 적잖이 겪었다. 지난 2014년 회생절차를 밟았다. 해외진출 등 사업확장이 이뤄지며 공장을 설립하던 중이었는데 차입금이 크게 늘어나며 유동성에 문제가 생겼다. 회생절차를 시작한 뒤 약 1년 뒤인 2015년 회생절차가 종결됐다.

여전히 SCV가 원일티엔아이의 주력 제품이지만 최근에는 수소 사업에 대한 관심이 크다. 수소생산 및 저장 관련 기자재 사업 육성에 한창이다. 수소저장합금과 수소저장 실린더, 고순도 수소생산 유닛 등을 생산하고 있다. 이미 국산 장보고급 잠수함에 수소저장합금 및 수소저장 실린더를 납품하고 있다. 평택·안산·완주 등의 수소시범도시 프로젝트에도 참여했다.

매출에서 가장 큰 비중을 차지하는 기업은 포스코이앤씨다. 지난해 기준 전체 매출의 48%인 203억원이 포스코이앤씨에서 발생했다. 한화오션 역시 매출을 33%의 비중을 차지하는 주요 고객이다. 매출의 대부분이 국내에서 나오지만 해외에서도 꾸준히 매출이 나오고 있다는 점에는 주목할 만하다. 지난해 기준 한국 외 지역에서 나온 매출은 총 18억원으로 전체 매출의 4%로 나타났다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 딜

-

- 고려아연 정기주총 또다시 파행, 긴장 속 개회 지연

- [한화에어로스페이스 증자]모회사 참여 공언 ㈜한화, 회사채 재차 발행할까

- 모회사 지원 부족했나, SK넥실리스 사모채 조달

- [Korean Paper]'10년물' 베팅 LG엔솔 투자자…성장성 우려 덜었다

- [DN솔루션즈 IPO]50% 배당성향 확약, 성장·배당주 쌍끌이 전략

- [롯데글로벌로지스 IPO]겸손한 몸값 책정, 시장선 여전히 '고평가'

- [회사채 캡티브 논란]치열한 경쟁구도, '동상이몽' 영업 딜레마

- 웅진씽크빅, ‘프리드라이프 인수’ 우군 나서나

- '일정 변경 없다' SK에코플랜트, 내년 7월 IPO 간다

- '교육업 노하우 장착' 노틱인베, 타임교육 인수 추진

김위수 기자의 다른 기사 보기

-

- 모회사 지원 부족했나, SK넥실리스 사모채 조달

- [증권사 생크션 리스크 점검]5년간 당국 제재 NH증권, 내부통제 마련 숙제

- [원일티엔아이 IPO]창업자 일부 구주매출, 보호예수는 '6개월'

- [IB 풍향계]신한투자증권 스팩 전략, 연초부터 '삐그덕'

- [한화에어로스페이스 증자]주관사 압축, 수수료율 낮춰 발행사-증권사 '윈윈'

- [원일티엔아이 IPO]순익 338% 껑충, 기다리던 타이밍 왔나

- [토스증권은 지금]IPO 앞둔 모회사…'수익성 극대화' 전략

- [토스증권은 지금]역대급 성과 이끌어 낸 인재정책, RSU 효용성은

- 침대 하나를 두개처럼…코웨이 스마트 매트리스 '눈길'

- [토스증권은 지금]'ROE 57%' 극강의 자본효율성, 성과 비결은