주요 금융지주 보유목적 '단순투자'로 하향한 국민연금, 배경은 5년 만에 신한·하나·우리금융 변경…적극적으로 주주권 행사할 필요성↓

조은아 기자공개 2025-03-28 12:55:46

이 기사는 2025년 03월 25일 16시06분 thebell에 표출된 기사입니다

4대 금융지주 가운데 국민연금이 아직 보유목적을 변경하지 않은 곳은 KB금융지주가 유일한데 조만간 변경될 것으로 전망된다. 이들 금융지주 실적이 워낙 좋은 좋은 데다 운영 역시 안정적으로 이뤄지고 있어 적극적으로 주주권을 행사할 필요성이 낮아진 데 따른 것으로 풀이된다.

◇하나·우리 이어 신한도 보유목적 변경

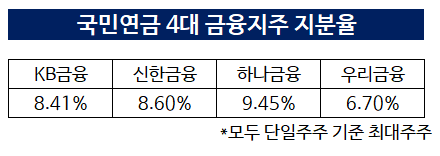

25일 국민연금공단은 신한금융 지분 8.6%에 대한 보유목적을 일반투자에서 단순투자로 변경한다고 공시했다. 2020년 2월 단순투자에서 일반투자로 변경한 지 5년 만이다. 국민연금은 단일주주 기준으로 신한금융의 최대주주다.

상장사 지분 5% 이상을 보유해 대량보유상황을 공시해야 하는 투자자는 그 목적을 함께 밝혀야 한다. 보유목적은 경영권 영향 정도에 따라 단순투자와 일반투자, 경영참가 등 세 가지로 나뉜다.

단순투자 목적은 의결권 등 지분율과 무관하게 보장되는 권리만을 행사하겠다는 것을 의미한다. 경영권에 영향을 미치지 않는다는 점에선 일반투자와 동일하나 배당 확대나 지배구조 개선 등 적극적인 주주활동에 나서지도 않는다. 기관투자가 입장에서 지분 보유목적을 단순투자로 변경하면 공시 의무도 월별 약식보고에서 분기별 약식보고로 완화된다.

앞서 국민연금은 하나금융과 우리금융 지분의 보유목적도 일반투자에서 단순투자로 변경했다. 보유 지분율은 하나금융 9.45%, 6.70%다. 두 곳 모두에서 국민연금이 최대주주에 올라있다. 이밖에 금융권 전체로 확대해보면 메리츠금융지주, IBK기업은행, 한화생명, 삼성생명의 보유목적도 단순투자로 바꿨다.

KB금융에 대한 보유목적은 아직 변경하지 않았으나 조만간 변경할 것으로 전망된다. 국민연금의 KB금융 지분율은 8.41%다.

이번 보유목적 변경은 통상 주주총회 시즌이 다가올 때 기관투자자가 단순투자에서 일반투자로 보유목적을 변경하는 양상과 대조적이다. 통상 스튜어드십 코드(기관투자자의 수탁자 책임에 관한 원칙)를 행사하기 위해 보유목적을 일반투자로 변경하는 일이 많기 때문이다.

◇역대급 실적과 주주환원, 경영 개입 필요 줄었다

국민연금은 4대 금융지주의 최대주주로서 그간 적극적으로 주주권을 행사해왔다. 회장 선임에 반대표를 던진 적도 어렵지 않게 찾아볼 수 있다. 앞서 2023년 진옥동 신한금융 회장의 사내이사 선임을 놓고 반대표를 행사했고 더 거슬러 올라가면 2020년 조용병 전 신한금융 회장과 손태승 전 우리금융 회장의 사내이사 재선임에도 '기업가치 훼손 내지 주주권익 침해 이력' 등의 이유로 반대했다. 2022년엔 4대 금융지주의 이사 보수한도 승인 안건에 일제히 반대하기도 했다.

이번에 일반투자에서 단순투자로 보유목적을 하향 조정한 것은 적극적인 주주행동보다 시세차익에 무게를 실었기 때문으로 풀이된다. 회사가 안정적으로 운영되고 실적이 좋은 만큼 주주활동에 적극적으로 나설 필요가 없다고 판단한 것으로 보인다.

실제 4대 금융지주는 지난해 일제히 역대급 실적을 거뒀다. KB금융은 금융지주 최초로 순이익 5조원의 벽을 넘었으며 신한금융과 우리금융은 역대 두 번째로 많은 순이익을 거뒀다. '밸류업 프로그램'에 공을 들이면서 주주환원 역시 역대 최대 수준을 보이고 있다.

올해 각 지주의 주주환원 규모를 살펴보면 KB금융은 1조7600억원(자사주 매입·소각 5200억원, 현금배당 1조2400억원), 신한금융은 1조7500억원(6500억원, 1조1000억원)이다. 하나금융은 1조7000억원(7000억원, 1조원), 우리금융은 1조500억원(1500억원, 8000억~9000억원 예상) 등이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 파이낸스

-

- [ROE 분석]우리금융, '팬데믹 후 유일한 두자릿수'…2024년도 '톱'

- [삼양컴텍 IPO]실적 고공행진 삼양컴텍, 높은 차입금은 '옥의 티'

- [한양증권 매각]사실상 인수주체 OK금융…출자+인수금융 모두 참여

- [IB 풍향계]IPO '빅3' 떠오른 삼성증권, 코스피 빅딜로 기세 이어갈까

- 토스, 최초 연간 흑자 달성…앱 출시 10년만에 성과

- [공매도 전면 재개 점검]CB 헤지 가능해지는 메자닌펀드, 숨통 트인다

- [IBK저축은행은 지금]PF 정상화 '우선'…부동산 관리 체제로 본격 전환

- [캐피탈사 리스크 관리 모니터]JB우리캐피탈, CSS 한도 전략 체계화…외국인 차주 선별 과제

- [NPL CEO 돋보기]우리금융F&I, '승부사' 김건호 체제 출범…성장+안정성 잡을까

- [보험사 CSM 점검]IFRS17 도입 2년, 계속되는 지표 '현실화' 조치

조은아 기자의 다른 기사 보기

-

- 주요 금융지주 보유목적 '단순투자'로 하향한 국민연금, 배경은

- 삼성생명, 올해 세전이익 목표는 1조9500억

- [은행권 신지형도]위협 받는 지방 맹주, BNK의 해법은

- 진옥동 신한 회장 성과 평가 프로세스, 한층 더 정교해졌다

- [주주총회 프리뷰]신한금융이 진단한 금융사고 원인은

- [은행권 신지형도]체급 높인 '기업은행', 마냥 웃을 수 없는 이유

- [은행권 신지형도]뚜렷한 성장 정체, 농협은행의 해법은

- [금융지주 해외은행 실적 점검]적자폭 확대된 KB뱅크 인도네시아, '정상화' 자신하는 이유

- [은행권 신지형도]지난해 '가능성' 보여준 우리은행, 올해는 판도 흔든다

- [은행권 신지형도]2년 만에 '영업통' 맞은 하나은행, 올해 키워드는