기업금융 강자 우리은행, 기업 대출 '주춤' [은행경영분석 2014년 상반기]⑦마진 낮은 가계대출 1년새 5조 증가..NIS 하락세 지속

송주연 기자공개 2014-08-22 08:40:44

이 기사는 2014년 08월 18일 10시54분 thebell에 표출된 기사입니다

우리은행은 올 상반기 5263억 원의 당기순이익을 기록했다. 지난해 같은 기간보다 무려 1402억 원, 36.3% 증가한 실적이다. 영업실적 개선보다는 대손비용 감축이 순익 회복의 주요인으로 작용했다. 순익 증가에도 불구하고 대부분의 영업지표에서 회복세를 찾아보기 어려운 이유다.

이자이익은 지난해 상반기 2조2000억 원에서 올 상반기 2조1480억 원으로 2.4% 감소했다. 이자이익과 비이자이익을 합친 영업이익도 같은 기간 2조6340억 원에서 2조3240억 원으로 11.8% 줄었다. 우리은행은 지난해 4월 카드분사 여파가 올해까지 영향을 미친 결과로, 카드부분 이익을 제외하면 실제 이자이익 감소규모는 전년에 비해 크지 않다고 설명한다. 하지만 카드업무를 분사한 지 1년이 넘는 시간 동안 카드부문 수익을 만회할 만한 또 다른 수익원을 찾지 못해 영업이익 축소를 막지 못했다는 것은 변명이 되기 어려워 보인다.

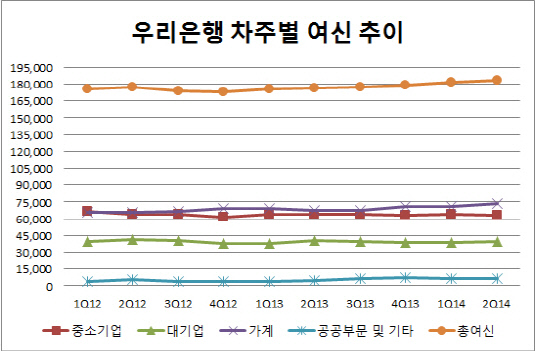

우리은행은 상반기 기업대출 부문에서 부진한 모습을 보였다. 올 2분기 총여신 규모는 183조4490억 원으로 지난해 2분기 176조8050억 원과 비교해 6조6440억 원 늘었다. 이 기간 가계대출이 무려 5조7300억 원 증가했기 때문이다. 반면 기업대출은 중소기업 대출이 위축되면서 8000억 원가량 감소했다.

|

중소기업 대출은 지난해 2분기 63조7590억 원에서 올 2분기 63조4970억 원으로 2620억 원 감소했고, 대기업 대출은 40조3810억 원에서 39조8480억 원으로 5330억 원 줄었다. 대기업 대출의 경우 올해 1분기보다 2분기에 1조 원 가량 늘어나며 소폭 회복세로 돌아섰지만 중소기업 대출은 1분기 반짝 개선 후 2분기 다시 약 8000억 원 감소세로 돌아섰다.

이 기간 신한은행의 중소기업 대출이 꾸준히 늘어난 것과 대비되는 대목이다. 신한은행의 중소기업 대출(소호 포함)은 지난해 2분기 53조5140억 원에서 올 2분기 57조2710억 원으로 3조7570억 원 늘었다. 비외감 업체를 중심으로 우량 중소기업 대출 확대 정책을 추진한 것이 우리은행에 일정 부분 영향을 미친 것으로 보인다.

중소기업 대출이 줄고 가계대출이 늘어나는 것은 은행 수익성 측면에서 반가운 일이 아니다. 대기업은 신용등급이 높고 임직원 예·적금 취급 등 부수 업무를 통해 수익을 얻을 수 있다는 이유 등으로 대출 금리가 상대적으로 낮다. 은행 입장에서는 그만큼 남는 것이 적다. 반면 대부분의 중소기업은 대기업보다 신용도가 낮아 일정 수준 이상의 금리를 받을 수 있다. 우량 중소기업 고객을 유치했다면 안정적으로 높은 예대마진을 확보할 수 있는 것이다.

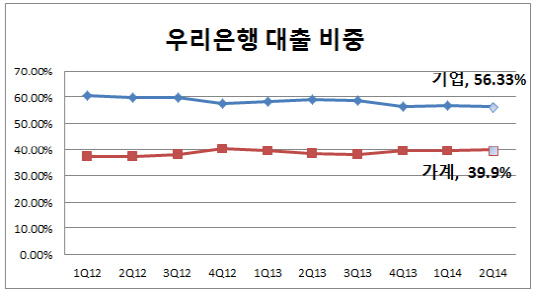

우리은행은 기업대출 부진을 가계대출로 만회하면서 총여신 규모가 지난해보다 늘어났다. 그 결과 총 여신에서 기업대출이 차지하는 비중이 지난해 2분기 58.9%에서 올 2분기 56.3%로 낮아진 반면 가계대출은 38.2%에서 39.9%로 높아졌다.

|

가계대출의 대부분은 주택담보 대출과 같은 담보 위주 거래가 차지해 높은 마진을 기대하기 어렵다. 우리은행의 2분기 가계대출 중 담보부대출 비중은 79.5%를 기록했다.

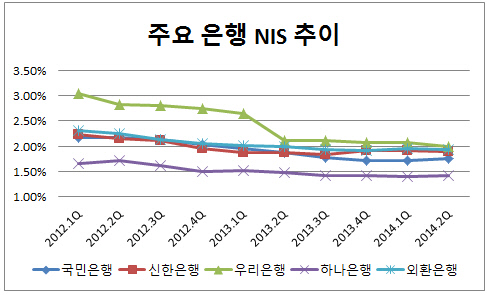

저금리 기조가 계속되는 상황에서 기업대출까지 주춤하면서 NIS 하락세도 이어지고 있다. 원화대출이자율과 원화예금이자율 간 차이를 나타내는 NIS는 지난해 2분기 2.12%에서 올 2분기에는 2.00%로 하락했다. 이 기간 신한은행을 제외한 주요 시중은행의 NIS가 모두 하락했지만 국민은행과 함께 우리은행의 하락폭이 0.12%로 가장 크다.

|

금융권 관계자는 "국내 은행 대부분이 이자이익에 의존하는 상황에서 하반기에도 이자마진이 확대될 환경을 기대하기 어려운 만큼 예대마진 하락은 계속될 가능성이 높다"며 "우리은행의 경우 최근 담보 위주의 가계대출이 많이 늘어 단기적으로 마진 압박의 요인으로 작용할 수 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

- [금융사 KPI 점검/우리은행]내부통제 실패하면 총점의 40% 감점한다