두산건설, 실적 나아졌는데… 건설부문 선전 '흑자경영'…기대주 '메카텍·HRSG' 수익성 악화

고설봉 기자공개 2014-10-30 09:20:00

이 기사는 2014년 10월 29일 17시17분 thebell에 표출된 기사입니다

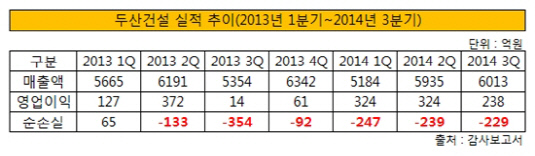

두산건설은 3분기 매출액 6012억 원, 영업이익 237억 원을 각각 기록했다. 전년 동기대비 매출액과 영업이익은 각각 12.3%, 1600% 증가했다. 다만 순손실이 마이너스229억 원 발생했다. 지난해 손실 규모에 비해 125억 원 정도 줄어들었다.

|

두산건설은 답십리, 오송센티 중공 및 신분당연장선 기성 증가에 따른 매출이 증가했다고 밝혔다. 매출 증가와 더불어 인건비 감소, 대손충당금 환입 등으로 전년 동기 대비 영업이익이 증가했으며, 판관비와 미분양 아파트 감소 등 영향으로 이익이 늘었다고 설명했다.

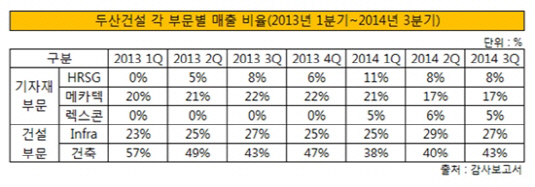

전체 매출의 70%는 건설부문에서 발생했다. 기자재부문에서의 매출은 25%였다. 올해 초 합병된 렉스콘의 매출이 5%를 차지했다.

세부 부문별로는 전체 매출 중 건축이 43%, 인프라가 27%를 차지했다. 이 부문에서의 원가율이 지난해 동기 91.7%에서 89.1%로 2.6% 감소하며 실적 상승을 거들었다. 수익성이 양호한 인프라BG 민자사업 비중이 늘어나며 수익성이 개선됐다.

회사의 돌파구로 여겨지는 기자재부문에서의 매출 비중은 줄어들었다. 지난해 동기 전체 매출의 22%를 차지했던 메카텍은 이번 분기 17%로 5% 가량 줄었다. HRSG는 지난해 동기와 똑같이 전체 매출의 8%를 차지했다.

기자재부문은 대형 수주 지연 및 메카텍 해양플랜트 관련 기자재 프로젝트 영향으로 원가율이 상승했다. 이 부문 원가율은 작년 동기 90.2%에서 이번 분기 92.7%로 2.5% 상승하며 영업이익을 잠식했다.

|

상황이 이렇게 되면서 두산건설의 입장에서도 3분기 실적이 소폭 개선된 것에 고무돼 있을 수만은 없는 상황이다.

두산건설은 2014년 연간 계획에서 매출 목표를 2조 3900억 원으로 잡았다. 그러면서 지난해 26% 수준이던 기자재부문 매출을 38%로 높여 잡았다. 반대로 건설부문의 매출 비율은 지난해 67%에서 올해 56%로 낮췄다.

또한 연간 영업이익 1300억 원 달성도 쉽지 않을 전망이다. 영업이익 달성의 증가 배경으로 꼽혔던 기자재부문의 매출이 한 풀 꺾이고, 원가율 또한 높아졌기 때문이다.

두산건설 관계자는 "2014년 전체 매출에서 기자재부문이 차지하는 비율은 약간 변동은 있을 수 있다. 기자재부문 수주가 발주처 입장에서 지연되는 영향이 있다. 그러나 연간 매출 목표 달성은 문제없다"고 말했다. 또 "시장 여건에 따라 각 부문별 매출 규모가 바뀔 수 있다"고 덧붙였다.

두산건설은 중장기 계획에서 건설사업 축소 및 기자재사업 성장으로 건설부문 매출 비중을 2013년 72%에서 2018년 40%대로 감소한다는 방침을 세웠다. 또한 위험성이 높은 분양형 주택사업은 지양하고 도시정비사업은 수익성 위주로 선별적 참여하고, 경쟁우위가 확보되어 있는 철도 등 민자 SOC사업은 유지 및 강화 한다는 계획이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]인텔렉추얼디스커버리, 원트랜스폼과 파트너쉽 체결

- hy, 계절 맞춘 '잇츠온 박속 연포탕' 신제품 출시

- 'e빔 전문' 쎄크, 수요예측 흥행...IPO 공모가 최상단 확정

- [i-point]미래아이앤지, 수협은행에 'SWIFT ISO20022' 솔루션 공급

- 넥슨 '카잔' 흥행 비결은 '보스전·최적화·소통'

- [WM 풍향계]"금 팔까요? 살까요?" 엇갈리는 문의 급증

- 오라이언 이성엽, '메자닌' 안목 적중…코벤 성과 눈길

- 제일엠앤에스, CB 투자 운용사 어쩌나

- [2025 주총 행동주의 리포트]표대결 아닌 설득에 초점…트러스톤 '대화형 주주행동'

- 연금 통합한 우리은행 WM그룹, 컨설팅 파트 간판 바꾼다

고설봉 기자의 다른 기사 보기

-

- [GM·르노·KGM 생존기]수입차에도 밀린 3사, 입지 좁아지는 내수시장

- [GM·르노·KGM 생존기]중견 3사의 저력, 2년 연속 '70만대 벽' 넘어섰다

- [감액배당 리포트]'실적 부진' KCC글라스, 자본준비금으로 배당재원 확대

- [감액배당 리포트]HS효성, 분리독립 첫해 배당재원 3000억 장전

- [감액배당 리포트]'세금없는' 배당, 제도 바뀌기전 자금회수 '러시'

- [변곡점 맞은 해운업]SM그룹 중견해운사 버팀목 '대한해운'

- [변곡점 맞은 해운업]대한해운, 실적 성장보다 '가파른' 재무구조 개선세

- [변곡점 맞은 해운업]SM그룹 벌크 이끄는 대한해운, 호황기 지났나

- [한화그룹 승계 로드맵 점검]한화에너지 '자생력'에 베팅했다

- [한화그룹 승계 로드맵 점검]‘옥상옥’ 그룹 지배구조, 개편 없이 그대로 간다