리테일 강자 OK저축은행, 중기대출 '쑥쑥' [저축은행경영분석]총량규제로 '개인대출→기업대출' 선회…영업이익 1000억 달성

원충희 기자공개 2018-04-04 10:49:38

이 기사는 2018년 04월 03일 08시20분 thebell에 표출된 기사입니다

3일 금융권에 따르면 지난해 OK저축은행의 대출채권 잔액은 3조9284억원으로 전년(3조1077억원)대비 26.4% 증가했다. 개인대출은 9.5% 증가에 그쳤지만 중기대출이 72.8%나 늘면서 전체대출 증가를 주도했다.

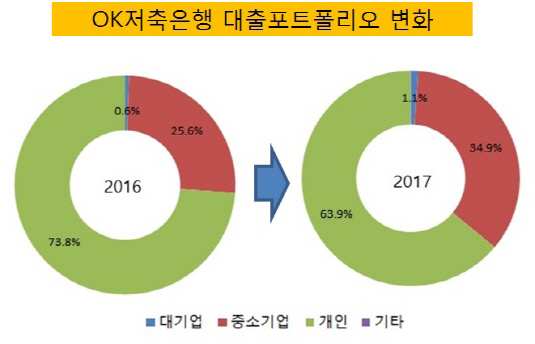

그간 개인신용대출에 주력했던 OK저축은행의 행보에 비춰보면 중기대출 확대는 새로운 변화다. OK저축은행은 계열사 아프로파이낸셜대부(브랜드명 러시앤캐시)와 미즈사랑대부, 원캐싱대부 등의 영향으로 저신용자 신용대출에 강점을 보여 왔다. 2016년 말 대출 포트폴리오를 보면 가계대출이 73.8%, 신용대출이 58.8%에 달했다.

|

하지만 작년 초부터 실시된 가계대출 총량규제로 인해 중기대출로 선회할 수밖에 없었다. 금융당국은 지난해 가계대출 증가율을 전년대비 5%로 제한했다. 개인신용대출을 중점으로 사업계획을 짰던 OK저축은행으로선 기존 플랜을 모두 뒤집어야 했다.

당시 정길호 OK저축은행 대표는 "(작년) 사업계획을 세울 때는 자산을 최소한 1조원 이상 늘릴 수 있을 것이라고 생각하고 준비를 했는데 (총량규제 실시 후) 이를 신중히 조정하고 있다"며 "사업 확장보다 포트폴리오 균형에 힘쓸 생각인데 6대 4 정도로 구성된 소비자금융(신용대출)과 기타부문(기업금융, PF, 모기지 등)의 밸런스를 5대 5 수준으로 맞추는 게 목표"라고 말했다.

OK저축은행이 눈을 돌린 곳은 사업자대출 분야다. 건설업자, 부동산 및 임대업자, 도·소매업자들 대상으로 영업력을 집중했다. 중기대출이 증가함에 따라 대출 포트폴리오 역시 변화했다. 2016년 말 대출잔액 가운데 26.1%였던 기업대출 비중이 작년 말 36%로 확대됐다. 이에 따라 가계대출 비중은 73.8%에서 63.9%로 축소되면서 쏠림현상이 크게 완화됐다.

중기대출 확대는 이자수익 증가로 이어져 수익성 개선에도 큰 도움이 됐다. OK저축은행의 2017년도 결산 영업이익은 1016억원을 기록, 지난 2014년 7월 출범 이래 처음으로 1000억원대를 넘어섰다. 전년(117억원)과 비교해 7배 이상 증가한 수치다. 당기순익은 779억원을 기록했다.

저축은행 관계자는 "지난해 6월 금리 20% 이상 고위험대출의 충당금 적립률이 기존 20%에서 50%로 대폭 상향됨에 따라 충당금 부담이 커졌지만 OK저축은행은 선제적 대응 덕분에 부담이 덜한 것을 알고 있다"고 설명했다.

실제로 OK저축은행의 지난해 대손충당금 전입액 규모는 1756억원으로 전년(1895억원)대비 감소했다. 같은 기간 SBI저축은행은 1479억원에서 2573억원, 웰컴저축은행의 경우 801억원에서 1122억원으로 증가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

원충희 기자의 다른 기사 보기

-

- [2025 대한민국 사외이사 인식 조사]10명 중 4명은 겸직…사외이사 인력풀 확대 필요

- [2025 대한민국 사외이사 인식 조사]사외이사 주 연령은 50~60대, 남성이 76% 이상

- [CAPEX 톺아보기]삼성전자, 반도체 줄고 디스플레이 2배 급증

- [캐시플로 모니터]삼성전자, 하만 회사채 만기 도래 '늘어난 환차손'

- [R&D회계 톺아보기]"결국은 기술" 연구개발비 30조 돌파한 삼성전자

- 네이버 '창업자' 이해진의 오너십

- [Board Change]CJ대한통운, 해외건설협회 전·현직 회장 '배턴 터치'

- [회생절차 밟는 홈플러스]메리츠금융, 대손충당금 부담은 어느 정도

- [Board Change]넷마블 이사회 떠난 '친한파' 텐센트 피아오얀리

- [Board Change]카카오, CFO 이사회 합류…다시 세워지는 위상