아세아시멘트, 한라 품고 무엇이 달라졌나 [시멘트업 리포트]①생산량 '최하위→3위', 그룹내 중심축도 '제지→시멘트'

박기수 기자공개 2019-04-24 08:37:55

[편집자주]

국내 시멘트 시장은 치열하면서도 변동이 없는 역설적인 시장이었다. 7개의 업체들이 경쟁하면서도 이 구도가 30여년동안 깨지지 않고 이어져왔다. 그러다 최근 몇 년 사모펀드들이 시장에 진입하며 업계의 지각 변동이 시작됐다. M&A 1라운드가 마무리 된 현재, 각 업체들이 처한 상황도 가지각색이다. 각 업체들의 재무 상황과 지배구조 이슈 등을 더벨이 들여다봤다.

이 기사는 2019년 04월 23일 16:50 thebell 에 표출된 기사입니다.

사실 한라시멘트 인수 전 아세아시멘트의 시장 입지는 그리 넓지 못했다. 7강 체제 속 7개사 중에서 점유율이 가장 낮았다. 비슷한 위치에 있던 한일시멘트는 현대시멘트를 인수해 쌍용양회와 함께 국내 시멘트시장의 양강 체제를 일궈냈다.

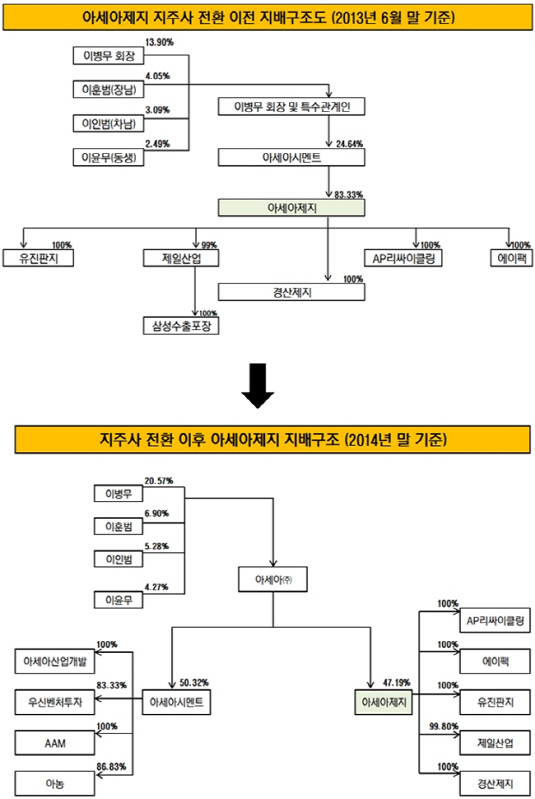

아세아그룹 내에서도 회사의 입지가 이전보다 약해져 있었다. 원래의 아세아시멘트는 아세아그룹 내 사실상의 '사업형 지주회사'였다. 현재는 지주사 ㈜아세아 밑에 동등한 지위로 갈라진 아세아제지를 이때는 아세아시멘트가 품고 있었다. 지주사 전환 당시 캐시카우였던 아세아제지를 떼어주고, 6000억원대의 이익잉여금을 지주사에 넘기며 재무 부담을 떠안기도 했다. 연결 기준 1조원을 넘기던 아세아시멘트의 매출은 지주사 전환 이후 4000억원대로 하락했다.

|

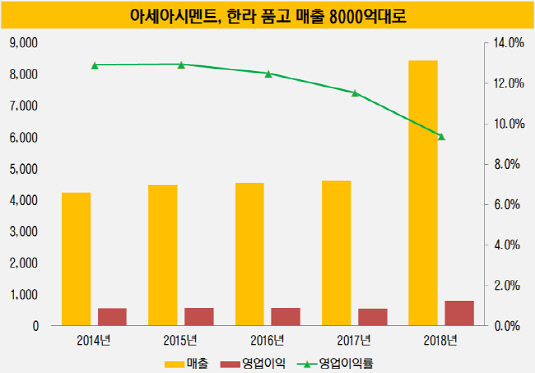

한라시멘트 인수는 최근 몇 년간 하락세를 띄던 사세를 역전시키는 사건이었다. 우선 4000억원대에 머무르던 매출이 8000억원대로 훌쩍 뛰었다. 지난해 아세아시멘트의 연결 기준 매출은 8438억원으로 2017년 4612억원보다 83% 늘어났다. 영업이익은 792억원으로 2017년 532억원보다 49% 늘었다. 실적 상승과 함께 규모의 경제를 달성할 수 있는 환경이 조성된 셈이다.

'점유율 꼴찌' 이미지에서도 완벽하게 벗어날 수 있게 됐다. 지난해 기준 한라시멘트를 합한 아세아시멘트의 시장점유율은 18.8%다. 한일과 쌍용에 이어 확고한 3위 자리를 꿰찼다.

'해안가 시멘트사'를 품은 시멘트사로 거듭나는 계기도 됐다. 아세아시멘트의 근거지는 충북 제천으로 내륙 지방이다. 반면 강원도 옥계에 위치한 한라시멘트는 선박을 이용해 제품을 운송해왔다. 해안 라인에 비교적 취약했던 아세아시멘트는 한라시멘트를 인수하며 공급 라인도 다변화할 수 있게 됐다.

|

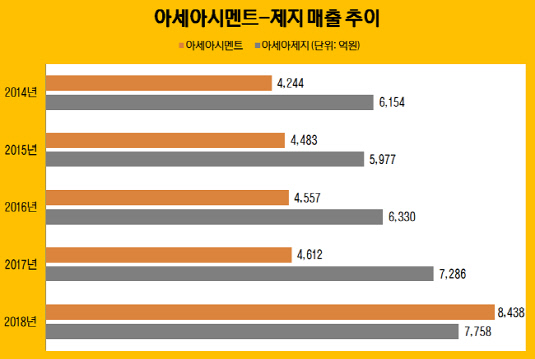

그룹 내에서도 위상을 역전시켰다. 한라시멘트 이전까지 연결 기준 매출로 따지면 시멘트보다는 제지가 매년 앞서왔다. 그러다 지난해 아세아제지가 매출 7758억원을 기록하면서 아세아시멘트가 매출 규모를 역전했다.

업계 관계자는 승계 시점이 다가온 아세아그룹에서 아세아시멘트의 사세 확장은 상징적인 사건이 될 수 있다고 말한다. 아세아시멘트를 이끄는 대표이사가 이병무 아세아그룹 회장의 장남인 이훈범 사장이기 때문이다. 아세아제지는 차남 이인범 사장이 이끌고 있다. 업계 관계자는 "한라시멘트 인수후 아세아시멘트가 시장 내부에서나 그룹 내부에서나 위상이 높아진 것이 사실"이라고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

박기수 기자의 다른 기사 보기

-

- [기업집단 톺아보기]'적자 늪' 빠진 대한유화, 불황기 현금흐름 관리법은

- [유동성 풍향계]10조 또 푸는 삼성전자, 3년전 특별 배당과 비교하면

- [유동성 풍향계]사업은 잘되는데…경영권 분쟁에 현금 마른 고려아연

- [LG의 CFO]여명희 전무, 36년 LG유플러스 '한 우물'

- [LG의 CFO]이노텍 LED 역사의 '산 증인' 김창태 LG전자 부사장

- [기업집단 톺아보기]대한유화, 'KPIC코포'의 옥상옥은 어떻게 탄생했나

- [비용 모니터]K-배터리 감가상각 역습, 캐즘과 맞물린 과투자 상흔

- [유동성 풍향계]LG그룹, 작년보다 현금흐름 일제히 악화…투자도 위축

- [IR 리뷰]LG엔솔·전자, 돋보이는 IR의 '디테일'…주주 소통 '진심'

- [2024 이사회 평가]롯데정밀화학 이사회, 100점 만점에 '70점'