에쓰오일, 배당 감소?…엇갈리는 전망 "배당 정책 변함 없다" vs "재무 건전성이 우선"…7조 투자도 불투명

박기수 기자공개 2019-07-29 08:33:14

이 기사는 2019년 07월 26일 14시21분 thebell에 표출된 기사입니다

에쓰오일은 최근 2분기 콘퍼런스 콜에서 대규모 투자 계획으로 배당 정책에 영향이 있냐는 질문에 "투자 계획으로 배당 정책에 영향은 없을 것"이라고 밝혔다. 이는 1분기 콘퍼런스 콜에서 "배당보다 재무 건전성을 유지하는 게 주주 가치 실현에 도움이 된다고 판단할 경우 배당 성향이 작년보다 떨어질 수 있다"고 말한 것과 대조되는 발언이다.

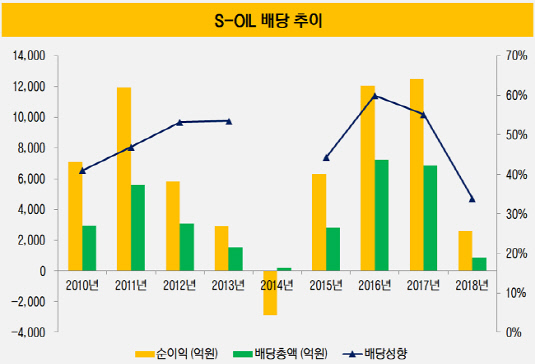

에쓰오일은 상장사 중에서도 대표적인 '고배당' 주였다. 에쓰오일은 2010년부터 2017년까지 순이익의 절반 이상을 배당해왔다. 29억원의 순손실을 냈던 2014년에도 176억원의 배당금을 풀었다.

그러다 지난해 배당 성향(순이익 대비 배당총액 비중)이 눈에 띄게 떨어지면서 배당 기조에 변화가 생긴 것이 아니냐는 시장의 시선을 받기 시작했다. 지난해 에쓰오일은 벌어들인 2580억원의 순이익 중 874억원 만을 배당했다. 배당 성향은 33.88%이다.

|

배당 성향 하락은 대규모 석유화학 투자와 연관이 깊다. 에쓰오일은 정유사에서 탈피해 글로벌 종합 석유화학 기업으로 발돋움한다는 계획을 세우고 두 단계에 걸친 석유화학 프로젝트를 진행 중이다. 1단계 프로젝트로 RUC(잔사유 고도화 설비)·ODC(올레핀 다운스트림 설비) 건설을 마치고 지난해 말 상업 생산에 들어간 상태다. 이 프로젝트에 들어간 비용만 약 4조8000억원이다. '단군 이래 최대 규모'라는 수식어가 붙은 까닭이기도 하다.

1단계 프로젝트를 진행하면서 부채비율 등 재무 지표의 부담은 필연적이었다. RUC·ODC 투자를 발표했던 2015년 말과 지난해 말을 비교해보면 부채비율은 100%에서 147%로, 차입금의존도는 33%에서 40%로 높아졌다. 차입금에 대한 이자 비용도 2015년 말 580억원에서 지난해 말 1670억원으로 늘어났다. 이 상황에서 유가 변동과 정제마진 하락으로 지난해 이익마저 줄어들자 배당 기조에 변화가 생긴 것으로 보인다.

여기에 최근 에쓰오일은 대주주 아람코(Aramco)와 2단계 프로젝트(스팀크래커·ODC 건설)를 실행하기 위한 양해각서(MOU)를 체결하면서 또 한 번의 대규모 투자 가능성을 키웠다. 1단계 때보다 더 큰 규모의 투자가 집행되는 탓에 배당금이 줄지 않겠느냐는 시장의 목소리가 나온 배경이다.

다만 에쓰오일은 프로젝트가 진행될지 조차에도 신중한 입장이다. 2분기 콘퍼런스 콜에서 에쓰오일은 "2단계 프로젝트의 투자 규모는 7조원으로 대략적으로 추산한 값"이라면서 "다만 아직 최종 결정이 난 것은 아니며 최종 투자 결정 시점은 2021년"이라고 밝혔다. 이어 "만약 최종 투자 결정이 내려진다면 실제 투자가 집행되는 시기는 2023년"이라고 말했다. 상황에 따라 2단계 프로젝트 자체를 실행하지 않을 가능성도 있다는 이야기다.

석유화학 업계의 한 관계자는 "7조원이라는 천문학적인 자금이 들어가는 투자이기에 재무 상황과 시황 등 고려해야 할 요소가 한 두 가지가 아닐 것"이라면서 "다만 이미 타당성 검토를 끝내고 MOU까지 체결된 상황이기에 투자가 이뤄지는 쪽으로 가지 않을까 생각한다"고 말했다.

한편 에쓰오일은 올해 2분기 정제마진 감소로 적자 전환했다. 2분기 매출과 순이익은 각각 6조2573억원, 마이너스(-) 1474억원이다. 지난 1분기 순이익 1134억원과 합치면 음의 값이 나온다. 하반기 실적 반등이 이뤄져야 더 많은 배당을 기대할 수 있는 상황이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 한화에너지, PTA 축소에도 여전한 '임팩트' 존재감

- [Earning & Consensus]시장 우려 넘어선 LG엔솔, 피어나는 반등 기대감

- [i-point]SAMG엔터, 현대차와 대규모 유스 마케팅 '맞손'

- [지배구조 분석]율호 지분 또 매각한 이엔플러스, 경영권 행사 '계속'

- [Korean Paper]하나증권, 관세·탄핵 불확실성 속 데뷔전 나선다

- [원일티엔아이 IPO]수소 투자 드라이브, 후계자 입지 강화 계기될까

- [대한조선 IPO]조선업 슈퍼사이클 진입…실적 호조까지 더했다

- [Company & IB]파트너 새판짜는 LX하우시스, 은행계 '포용'

- [SK엔무브 IPO]아시아·미국 'NDR' 마무리…밸류 눈높이 '사전 점검'

- [코스닥 신사업 '옥석가리기']서부T&D, 오너가3세 주축 시설관리 법인 출범

박기수 기자의 다른 기사 보기

-

- [Financial Index/한화그룹]방산·태양광 희비 '극명'…솔루션 ROE 악화 심화

- [Financial Index/삼성그룹]삼성전자, 잉여현금흐름 '20조' 육박…계열사 대부분 흑자

- [캐시플로 모니터]한화 3형제 가족회사 한화에너지, 가용 현금만 5000억

- [조선업 리포트]한화오션, 든든한 자금줄 산은 덕 현금흐름 '이상무'

- [Financial Index/삼성그룹]삼성전자, 순현금만 93조…차입 부담 버거운 호텔신라

- [Financial Index/삼성그룹]삼성전자, 영업익 본 궤도로…수익성 독보적 1위 삼바

- [Financial Index/삼성그룹]삼성重 매출성장 1위, 삼바·삼전도 반등…고민 깊은 SDI

- [한화에어로스페이스 증자]한화에어로, 차입 조달했어도 부채비율 유럽과 '비슷'

- [한화에어로스페이스 증자]오션 연결로 부채비율 낮췄는데…유증이 최선이었나

- [Financial Index/삼성그룹]1년새 주가 어디가 올랐나…금융사·삼성重·삼바 '미소'