[돌파구 찾는 화학사]롯데케미칼의 M&A DNA, 발휘 시점과 우려점은기존 사업 관련 없어도 과감히 품는 '공룡' 역사 두각

박기수 기자공개 2020-03-03 10:01:01

[편집자주]

달콤한 초호황기를 뒤로 하고 국내 화학사들은 너나 할것 없이 수익성 정체기를 맞이하고 있다. 일관적인 수익성 창출이 가능한 고부가가치 사업으로의 진출 욕구가 그 어느 때보다 커졌지만 화학사들은 선뜻 답안지를 내놓지 못하고 있다. 글로벌 시황을 한 번에 뒤흔드는 중국 업체들의 등장도 위협이다. 더벨은 가지각색의 고민거리를 가지고 있는 국내 화학사들의 현주소와 그들이 직면한 과제 등을 다각도로 분석해봤다.

이 기사는 2020년 02월 28일 15시33분 thebell에 표출된 기사입니다

◇'미지의 영역'이라도 과감히 품는다

어떤 대상을 M&A할 것인지에 대한 힌트는 롯데케미칼의 역사에서 엿볼 수 있다. 롯데케미칼은 해오던 사업과 아무리 연관성이 적은 사업이라도 미래 가치가 있다고 생각할 경우 과감히 인수하는 모습을 보여왔다.

올해 초 롯데케미칼은 자회사 롯데첨단소재를 합병하며 사업 포트폴리오를 기초소재 분야에서 일부 첨단소재 범위까지 늘렸다. 이 롯데첨단소재 역시 롯데케미칼이 4년 전 삼성그룹으로부터 인수한 '삼성SDI 케미칼 부문'이었다. 그간 접해오지 않았던 스페셜티 사업에 인수 필요성을 느끼고 과감히 품었다.

작년에도 비슷한 일이 일어날 뻔했다. 지난해 8월 롯데케미칼이 일본 스페셜티 화학사 '히타치케미칼'의 인수전에 참여했다는 소식이 업계에 전해졌다. 히타치케미칼은 반도체, 디스플레이 및 패널, 태양광 관련 소재, 자동차 배터리 및 부품 소재 등 기존 롯데케미칼이 접근해보지 못한 사업을 영위하고 있는 업체였다. 이 역시 전혀 접해보지 못한 사업 영역이었다.

다만 롯데케미칼은 히타치케미칼은 품지 못했다. 당시 경색됐던 한·일 관계가 큰 영향을 미쳤다고 전해진다. 본입찰 과정에서 신동빈 롯데그룹 회장이 직접 프레젠테이션까지 하며 의지를 불태웠다고 알려졌지만, 결국 히타치케미칼의 주인은 같은 일본 회사인 쇼와덴코가 됐다.

재계 관계자는 "롯데케미칼이 국내 화학업체들 중에서는 규모의 경제를 가장 잘 이뤘다고 평가받지만, 연구·개발을 통해 새로운 사업에 진출한다는 것은 거의 불가능한 일"이라면서 "사실상 회사 내에서도 M&A 말고는 답이 없다는 것을 공감하고 있는 것으로 안다"고 말했다.

◇섣부른 M&A '독' 될 수도

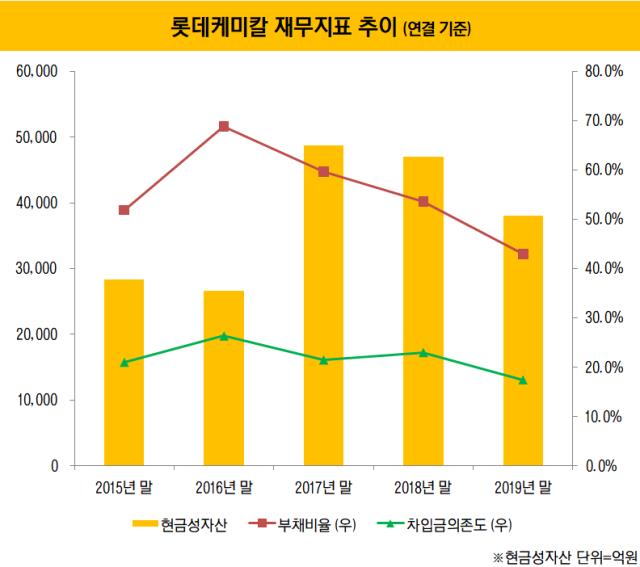

롯데케미칼은 M&A를 위한 재무적 여력이 충분하다고 평가받는 곳 중 하나다. 통상 제조업 군에 속한 기업들의 부채비율이 100% 넘는 모습을 쉽게 볼 수 있지만, 롯데케미칼은 우량한 재무구조 속에서도 더욱 보수적으로 자금을 운용해 부채비율을 추가적으로 낮춰오고 있다. 2016년 말 연결 기준 부채비율 68.8%를 기록한 후 부채비율은 매년 낮아져 지난해 말 42.9%까지 낮아졌다.

연결 기준 현금성자산은 3~4조원대를 유지하고 있다. 최근 발표된 4분기 실적발표 자료에 따르면 지난해 말 연결 기준 현금성자산은 3조8021억원이다. '조원대' 현금성자산을 금고에 쌓아두고 있다는 말은 그만큼 대형 M&A에 대한 자금 여력이 충분하다는 의미가 된다.

그럼에도 업계 일각에서는 M&A에 대한 시장의 기대가 클수록 신중해야 한다는 목소리를 내고 있다. 무리한 M&A로 승자의 저주에 걸릴 경우 근간이 흔들릴 수 있는 상황이 올 수 있기 때문이다.

한 석유화학업계 고위 관계자는 "석유화학 업체들을 비롯한 기업들이 쇠퇴하는 이유는 크게 세 가지"라면서 "핵심사업의 경쟁력이 약화하거나, 빠른 변화에 대응하지 못하거나, 무리한 M&A에 나서다 승자의 저주에 걸리는 것"이라고 밝혔다.

롯데케미칼은 이 셋 중 어떤 리스크가 가장 클까. 우선 핵심사업의 경쟁력이 약화하고 있다거나, 변화에 대응하지 못한다고 평가하는 시장 관계자는 드물다. 오히려 미국 에탄크래커 시장 진출로 원료 다변화를 현실화하는 등 핵심사업의 경쟁력을 제고하고 글로벌 트렌드 변화에 잘 대응하고 있다고 평가한다.

결국 롯데케미칼이 가장 기피해야 할 리스크로는 무리한 M&A로 압축된다는 게 업계의 주된 분석이다. 업계 관계자는 "현재 글로벌 시황이 '다운사이클' 시기에 들어서 롯데케미칼 역시 현금창출력이 낮아진 상태"라면서 "무리한 M&A로 인한 섣부른 현금 유출은 우수했던 재무구조마저 훼손할 여지가 충분하다"고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Red & Blue]미국 현지 생산 앞둔 알루코, 통상 리스크 해소 기대감

- [토종 AI 반도체 생태계 분석]파네시아, 차세대 AI 전장' 대응 'CXL 스위치' 개발

- '2년만에 돌아온' 초록뱀미디어, 권경훈 회장 행보 주목

- [i-point]샌즈랩, AI NDR 솔루션 일본 공급 개시

- 'PE 2년차' 오스템임플란트, 중국실적 타격 '미국·인도' 대안

- [와이바이오로직스 항암신약 로드맵]'뉴 모달리티' 도전 자신감, 원석 광산 플랫폼 'Ymax-ABL'

- [웹툰사 지배구조 점검]적자 커진 와이랩, 공격적 투자 전략 '난기류'

- [사외이사 BSM 점검]금융계열사 많은 한화그룹, '금융 특화' 사외이사 다수

- [thebell interview]"자본시장법 개정이 현실적…현 상법 체계 이상 없다"

- [ROE 분석]농협금융, 반등했지만 '여전히 은행계지주 바닥권'

박기수 기자의 다른 기사 보기

-

- [Financial Index/삼성그룹]삼성전자, 잉여현금흐름 '20조' 육박…계열사 대부분 흑자

- [캐시플로 모니터]한화 3형제 가족회사 한화에너지, 가용 현금만 5000억

- [조선업 리포트]한화오션, 든든한 자금줄 산은 덕 현금흐름 '이상무'

- [Financial Index/삼성그룹]삼성전자, 순현금만 93조…차입 부담 버거운 호텔신라

- [Financial Index/삼성그룹]삼성전자, 영업익 본 궤도로…수익성 독보적 1위 삼바

- [Financial Index/삼성그룹]삼성重 매출성장 1위, 삼바·삼전도 반등…고민 깊은 SDI

- [한화에어로스페이스 증자]한화에어로, 차입 조달했어도 부채비율 유럽과 '비슷'

- [한화에어로스페이스 증자]오션 연결로 부채비율 낮췄는데…유증이 최선이었나

- [Financial Index/삼성그룹]1년새 주가 어디가 올랐나…금융사·삼성重·삼바 '미소'

- 손재일 한화에어로 대표 "유증이 최선의 방법"