일양약품, 부채 감소 노력에도 유동성 지표 불안 차입금 1000억, 만기 1년 이내…회사 측 "리파이낸싱·대환 등 검토"

최은수 기자공개 2021-05-03 08:04:55

이 기사는 2021년 04월 30일 10시25분 thebell에 표출된 기사입니다

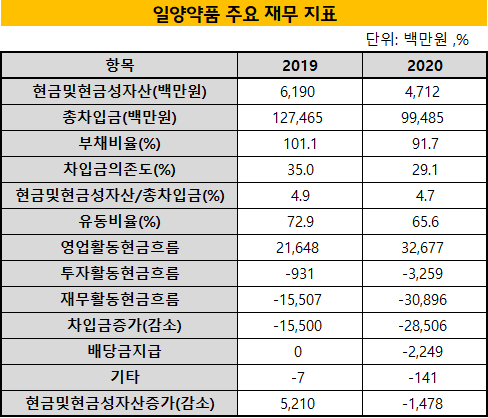

2020년 사업보고서 기준 일양약품의 부채비율과 차입금 의존도는 91.7% 및 29.1%을 기록했다. 2019년 말 101.1%, 35.0% 대비 크게 개선된 수치다. 실제 회사의 총차입금은 2019년 말 1275억원에서 2020년 말 995억원으로 감소했다. 부채총계 역시 1830억원에서 1637억원으로 줄어들었다.

일양약품의 차입금 상환 노력에도 유동성 여건은 그다지 우호적이지 않다. 총차입금에 대한 현금성자산 비율은 4.7%로 2019년 대비 20bp 낮아졌다. 65.6%의 유동비율은 다소 취약하다는 평가를 받는다. 현금성자산은 62억원에서 47억원으로 줄어든 것으로 파악된다.

이는 앞으로의 차입금 상환 여력에 부담으로 작용할 가능성이 높다. 작년 말 기준 약 1000억원의 차입금은 단기차입금(810억원), 유동성장기차입금(185억원)으로 구성돼 있다. 만기가 모두 1년 이내에 도래한다는 얘기다. 하나은행에서 빌린 유동성 장기차입금 85억원은 올해 1분기 내 갚아야하는 상황이었다. 2019년 10월 발행한 사모채(2년물) 100억원도 유동성 장기차입금으로 구분된다.

일양약품은 리파이낸싱을 활용해 단기차입금의 이자 부담을 지속적으로 줄여왔다. 일양약품의 작년 말 이자보상배율은 1.61배에서 2.3배까지 개선했다. 이 기간 흑자 전환에 성공하고 리파이낸싱을 거쳐 2.95~3.48%에 달하던 단기차입금 연이율을 110~120bp 가량 낮춘 영향이다.

작년 일양약품의 상각전 영업이익(EBITDA)는 약 174억원 정도다. 영업이익에 감가상각비를 더한 수치다. 지난 3년 평균으로 보면 134억원으로 계산된다. 회사가 벌어들이는 현금흐름이나 보유 자금으로 올해 만기인 장·단기차입금(약 1000억원)을 대응하기가 녹록치 않은 이유다.

작년 영업활동현금흐름 증가는 매출채권 및 재고자산이 2019년 말 각각 522억원 및 408억원에서 2020년 말 각각 455억원 및 376억원으로 감소한 것과 관련이 있다. 선수금은 61억원에서 125억원으로 증가했다. 종속기업 일양바이오팜 투자지분 20%를 일양바이오팜 대표이사에게 31억원에 처분한 점도 눈길을 끈다.

코로나19 사태 속에서 외형 성장에 성공한 것은 긍정 요인이다. 일양약품의 2020년 매출액과 영업이익은 각각 2145억원과 66억원이다. 2019년(매출액 2000억원, 영업이익 63억원) 대비 소폭 늘어났다.

일양악품 관계자는 "만기가 도래하는 사채의 경우 대환으로 대응하고 단기차입금은 지속적으로 이익금을 투입해 상환해 나갈 예정"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]신테카바이오 "동물실험 단계적 폐지 수혜 기대"

- [변곡점 맞은 해운업]'퀀텀점프' 현대LNG해운, 선대 확장효과 '톡톡'

- [중간지주 배당수익 분석]HD한국조선해양 수익원천 자회사 '금융→조선' 이동

- [상호관세 후폭풍]트럼프의 '90일 유예·애플 지목', 삼성전자 득실은

- '반년 장고' 거래소, 제노스코 상장심위 개최 '미승인' 가닥

- [시큐리티 컴퍼니 리포트]수산아이앤티, 무차입 경영 비결 '16년 흑자'

- AIA생명, 실적-자본적정성 '양날의 검' 된 환율 변동

- [지방 저축은행은 지금]IBK저축, 영업권·총량 규제에 발목 잡힌 '서민금융'

- [금융사 KPI 점검/신한은행]정상혁 행장 역점 사업 'RM One Team' 평가항목 신설

- [금융사 KPI 점검/신한은행]신규 유치 고객 '주거래 확대' 방점 찍었다

최은수 기자의 다른 기사 보기

-

- [ROE 분석]교보생명, '전략'이 만든 역대 최대 자기자본이익률

- [ROE 분석]한화생명, 빅3 중 가장 낮은 이익률 상승세

- [ROE 분석]이익률 상승은 '착시' 생보 빅3도 자본감소 못 버텼다

- [ROE 분석]삼성생명, '업계 맏형답지 않던 이익률' 관리 시작

- [CFO Change]고정석 SK가스 신재생에너지실장, 케미칼 재무총괄로

- [2025 대한민국 사외이사 인식 조사]전문성 기업경영·재무 집중… 한층 두터운 BSM 필요

- [2025 대한민국 사외이사 인식 조사]후보는 누가 '천거'할까 사추위·경영진 막강한 입김

- [ROE 분석]농협금융, 반등했지만 '여전히 은행계지주 바닥권'

- [이슈 & 보드]롯데지주, 바이오로직스 또 베팅 '관세폭풍 두렵잖다'

- [Board Change]'전무 승진' 김성완 애경케미칼 CFO, 사내이사 연임