[상장 리츠(REITs) 대해부]'안정성에 초점' 제이알글로벌리츠 편입자산 살펴보니②파이낸스타워, 벨기에 건강지수 따라 임대료 인상…맨해튼 빌딩 등 코어 오피스자산 80% 이상 구성

고진영 기자공개 2021-10-28 10:00:23

[편집자주]

걸음마만 20년 해온 리츠가 변곡점을 맞았다. 주식 변동성이 확대되면서 헤지 수단으로 투자 매력히 급격히 부각되는 추세다. 한탕에 ‘벼락 수익’을 노리긴 어렵지만 안정적이고 꾸준한 인컴형 자산이라는 데 강점이 있다. 개화(開花)의 시기, 상장 리츠들의 특성과 기초자산 등을 면밀히 분석해본다.

이 기사는 2021년 10월 22일 08시38분 thebell에 표출된 기사입니다

◇파이낸스 타워 인수구조 및 임대수익은

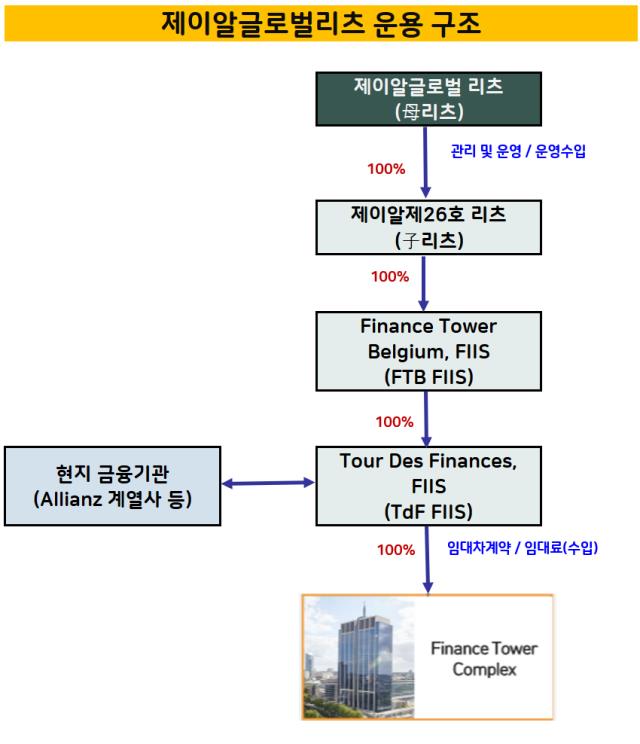

제이알글로벌리츠는 모자(母子) 형태로 이뤄져 있다. 제이알글로벌리츠 아래 자리츠인 ‘제이알 제26호’가 브뤼셀 파이낸스 타워를 담고 있으며 또다른 자리츠 ‘제이알 제28호’가 두 번째 자산인 뉴욕 맨해튼 오피스 빌딩을 매입한다.

이중 기존 자산인 브뤼셀 파이낸스 타워의 경우 19만5973㎡(약2만6996.6평)으로 지하 4층~지상 35층 규모다. 빌딩을 직접 소유한 벨기에 부동산특별투자기구 ‘TdB FIIS’의 지분 100%를 ‘FTB FIIS’가 보유, FTB FIIS의 지분 100%를 다시 제이알 26호 리츠가 가지고, 해당 리츠의 지분 전부를 제이알글로벌리츠가 확보하는 형태로 운용 구조가 짜여졌다.

세부적으로 인수자금 흐름을 보면 FIIS가 파이낸스 빌딩 매입에 들인 금액은 총 1조6409억원이다. 이중 현지 대출금은 7억2390만유로(약 9931억원), 제이알 26호 리츠가 출자한 금액은 7617억원이다. 이자율의 경우 1.05% 고정, 2024년 12월 말 상환이며 LTV(Loan to Value Ratio)는 60% 수준으로 계산된다.

제이알글로벌 리츠는 다시 8102억원을 투자해 제이알 26호 리츠의 지분 100%를 확보했다. 환율변동 효과 등을 감안한 금액이다. 조달 구조의 경우 프리IPO(상장 전 지분 투자)에 '현대유퍼스트전문투자형사모부동산투자신탁32호'와 KB증권, 메리츠증권 등이 참여해 3430억원을 마련했고 4850억원은 일반청약자를 대상으로 한 공모를 통해 모집했다.

해당 자금이 투자된 파이낸스 타워는 벨기에 수도 브뤼셀의 핵심 비즈니스 구역(CBD)에 자리잡고 있다. 1982년 준공됐으며 2008년 리노베이션을 마친 건물이다. 브뤼셀 국제공항에서 차량으로 15분 거리, 중앙 기차역에서 도보로 15분 거리인 데다 보타니크(Botanique) 지하철역과 직접 연결돼 있기 때문에 접근성이 좋은 편이다.

벨기에 건물관리청이 건물 전부를 임차하고 있다는 점도 투자 포인트로 지목된다. 실 사용인은 벨기에 재무부, 복지부, 식품안전부 등 연방정부 주요부처와 벨기에 국영방송 등이며 중도해지는 할 수 없다. 임대기간이 2034년 12월까지이니 약 13년 정도가 남은 셈이다.

임대수입의 경우 2021년 기준으로 연간 약 5933만유로(약 805억원)에 이른다. 계약상 매년 벨기에 건강지수(Health Index)를 적용해 임대료를 인상한다. 구체적으로 최초임대료에 전년도 12월 건강지수를 기초년도 건강지수(79.64)로 나눈 값을 곱하면 해당년도 임대수입을 산정할 수 있다.

건강지수는 벨기에 통계청이 매월 고시하는 통계로 소비자물가지수에서 주류, 담배, 경유, 휘발유 등의 항목을 제외한 수치다. 2020년말까지 15년 간 매년 평균적으로 약 1.72%씩 상승해왔다. 추후 비슷한 수준의 임대료 상승을 예상할 수 있는 대목이다. 올해 7~8월의 경우 실제 건강지수가 각각 112.18, 112.74로 예측치(111.64, 111.79)보다 높게 나타나기도 했다.

◇맨해튼 오피스 빌딩 추가 편입…투자 포인트는

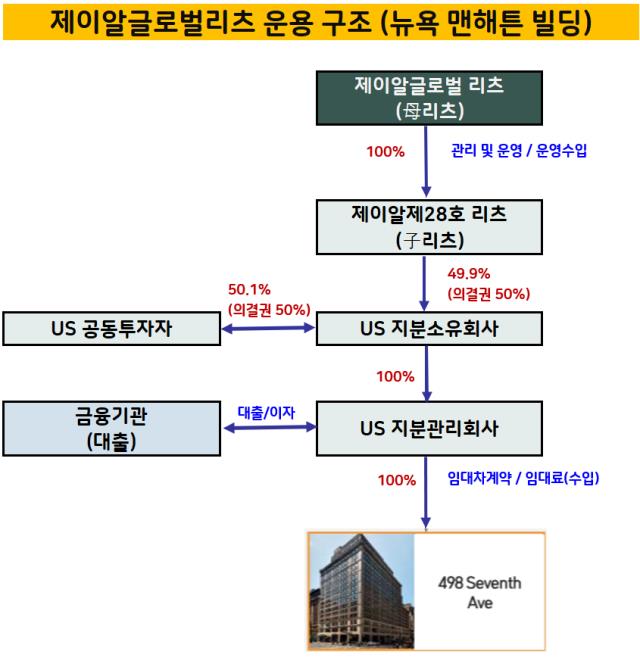

제이알투자운용은 추가적인 자산 편입도 진행 중이다. 올 4월쯤부터 한화자산운용과 함께 미국 뉴욕 맨해튼 498-7번가 사무용빌딩에 대한 투자를 검토해왔다. 한화자산운용이 앞서 해당 빌딩에 대한 지분 49.9%를 확보했으며 제이알글로벌리츠의 자리츠인 ‘제이알 28호’ 리츠가 이를 다시 인수한다.

구체적인 구조는 다소 복잡하게 짜였다. 제이알운용은 매입 후 세금을 절감하기 위해 현지 합자회사(US Holdco L.P)와 현지 위탁관리부동산투자회사인 US리츠를 설립했다. 제이알 28호가 이 합자회사의 지분 99.99%을 가지고, 합자회사가 다시 US리츠의 지분 99.9%를 가진다.

또 US리츠가 맨해튼 빌딩 소유법인 지분의 49.9%를 확보하고, 나머지 지분 50.1%의 경우 현지 공동투자자인 LLC가 이번 거래와 별개로 계속 보유하게 된다. 간단히 말하면 제이알 28호가 제이알글로벌리츠로부터 받은 자본적 투자금에 기반해 US리츠의 지분을 간접적으로 가져가는 구조다.

맨해튼 빌딩의 총 자산액은 총 7820억원 수준이다. 인수를 위해 현지 대출로 4억달러(약 4600억원)을 마련했으며 제이알글로벌리츠가 출자해야 하는 몫은 약 1855억원 수준이다. 여기에 현지 공동투자자(50.1%)의 보유분을 합치면 자기자본은 3000억원대로 구성된다.

투자 포인트의 경우 뉴욕 맨해튼 498-7번가 빌딩은 긴 WALE(가중평균 잔존임대차기간)이 특징이다. 미국 SEIU(동부보건의료노동조합)가 주요 임차인으로 전체 면적의 약 60.6%를 쓰고 있다. 2050년 3월까지 임대차계약을 체결해둔 상태이니 잔여기간이 30년 가까이 남았다.

투자 포인트의 경우 뉴욕 맨해튼 498-7번가 빌딩은 긴 WALE(가중평균 잔존임대차기간)이 특징이다. 미국 SEIU(동부보건의료노동조합)가 주요 임차인으로 전체 면적의 약 60.6%를 쓰고 있다. 2050년 3월까지 임대차계약을 체결해둔 상태이니 잔여기간이 30년 가까이 남았다.나머지 28%는 사기업, 금융기관 등이 사용하고 있다. 현재 이 빌딩의 임대면적 기준 가중평균 잔존임대차기간은 19.6년 남짓이다. 리테일 비중이 1% 미만으로 적기 때문에 코로나19 등 경기 변동에 따른 리스크도 낮은 축에 속한다.

◇배당 확대 나설까…추후 투자계획은

제이알글로벌리츠는 해당 빌딩의 매입 자금 마련을 위해 최근 공모채 발행에 나서기도 했다. 이달 29일 2년 단일물로 공모 무보증사채 700억원을 발행한다. 다만 투심이 기대에 못미치면서 발행 규모가 당초 계획했던 1000억원보다는 적어졌다. 리츠 측은 부족한 금액을 사모사채 또는 차입을 통해 충당할 계획이다. 그러나 구체적인 규모 등은 정해지지 않았으며 딜 클로징 시점은 연내로 목표하고 있다.

거래가 예정대로 마무리돼 운용자산 덩치가 커지면 제이알글로벌리츠의 배당 여력도 높아질 전망이다. 다만 제이알운용 관계자는 "리츠 운용상 차입금의존도 및 자기자본비율 등 재무안정성을 고려할 필요가 있다"며 "또 운용 과정에서 추가로 발생될 수 있는 유보자금 확보 필요성 등도 감안해 기존 수준의 배당을 유지하면서 배당 확대 여부를 검토할 것"이라고 설명했다.

자산 매각 등을 통한 투자회수 시기는 대략 2028년 즈음으로 잡고 있는 것으로 전해졌다. 운용기간을 2028년까지로 가정할 경우 제이알운용 측에서 예상하는 7년간의 연평균 배당율은 약 8.66%(매각차익 제외)다. 물론 엑시트 시기는 시장 상황에 따라 얼마든지 빨라지거나 늦어질 수 있다. 특히 파이낸스 타워는 그만큼 우량한 물건을 찾기 어려워 운용기간이 7년 이상으로 길어질 수도 있다는 평가다.

추후 투자계획의 경우 제이알글로벌리츠는 운용지침상 오피스 및 오피스에 준하는 자산이 80% 이상이어야한다는 제한을 두고 있다. 코어(Core)지역에 위치한 자산을 중심으로 선별해 자산을 편입하겠다는 전략이다. 밸류애드 가능성 등 성장 잠재력보다는 임대수익의 안정성에 초점을 두고 포트폴리오 성격을 짰다.

제이알운용 관계자는 "추가 자산 편입 시기는 뉴욕 맨해튼 빌딩 매입 후 벨기에 파이낸스 타워와 더불어 안정적으로 운용관리 및 주식가치 제고가 이루어진 다음일 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

고진영 기자의 다른 기사 보기

-

- [이자비용 분석]이마트 삼킨 이자비용, 5000억이 전부일까

- [레버리지&커버리지 분석]IPO자금 들어온 엠앤씨솔루션…보유현금 왜 줄었나

- [재무전략 분석]'긴축 모드' LG헬로비전, 1000억대 추가 손상 배경은

- [상장사 배당 10년]포스코홀딩스, 18년 전으로 돌아온 배당규모 사정은

- [the 강한기업]'고생 끝에 낙' 오는 DN오토모티브

- [유동성 풍향계]'승승장구' 올리브영, 6000억대 사옥 인수 체력은

- 삼성전자의 주주환원은 현명할까

- [CFO는 지금]순항하는 삼천리, 순현금 4000억대 회복

- [상장사 배당 10년]정의선 회장, 취임 후 현대차그룹서 '5200억' 받았다

- [CFO는 지금]'임시 자본잠식' 효성화학…관건은 현금흐름 회복