DB하이텍, 8인치 파운드리 판가상승 효과 '톡톡' 매출 첫 1조 돌파, 영업이익률 30% 상회…전력칩·이미지센서 등 호황 덕

원충희 기자공개 2022-02-16 14:04:26

이 기사는 2022년 02월 15일 15시42분 thebell에 표출된 기사입니다

주력인 8인치 파운드리 사업이 12인치에 밀려 설 곳을 잃는 듯 했지만 코로나로 억눌린 수요가 폭발하는 펜트업 효과로 전력칩, 이미지센서 등 8인치 시스템 반도체가 다시 주목받으면서 수혜를 톡톡히 봤다.

◇반도체 위탁생산 주문 몰려, '펜트업' 수혜

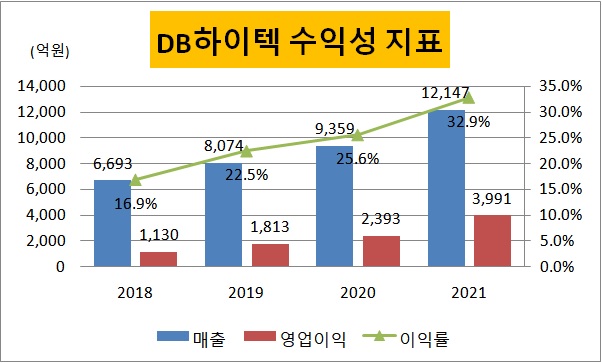

DB하이텍은 2021년 매출, 영업이익, 당기순이익이 1조2147억원, 3991억원, 3168억원을 기록하며 전년 대비 각각 29.78%, 66.76%, 90.87% 증가했다. 특히 4분기 영업이익은 1381억원으로 연말 인센티브 비용 발생에도 불구하고 전분기(1190억원) 대비 늘었다. 그만큼 작년 마무리 실적이 좋았다는 의미다.

DB하이텍은 이번에 처음으로 매출 1조원을 넘어섰다. 20%대를 유지하던 영업이익률도 32.9%로 치솟았다. 파운드리 업체의 실적을 좌우하는 요소는 서비스 판매가격과 생산설비 증설, 가동률과 환율(원/달러 약세)인데 DB하이텍은 파운드리 판가와 환율이 실적에 우호적 영향을 끼쳤다.

이는 펜데믹 사태로 억눌린 수요가 폭증하는 펜트업 효과 덕분이다. 반도체를 필요로 하는 전 세계 스마트폰, 가전회사들의 주문이 몰리면서 수요가 공급을 넘어서는 쇼티지 현상이 일어났다. 이는 판가 상승으로 이어졌다.

대만 UMC, 중국 SMIC 등이 동종업체들이 파운드리 가격인상 가능성에 대해 긍정적으로 언급한 것도 DB하이텍에게 호재다. 경쟁자들이 가격을 고수할 경우 DB하이텍도 판가를 인상하기 어렵기 때문이다.

◇대규모 증설계획 없어 CAPEX 부담도↓

DB하이텍이 주력으로 하는 8인치 파운드리는 지름 200mm 웨이퍼(반도체 원판)를 기반으로 반도체를 생산하는 분야다. 300mm 웨이퍼를 사용하는 12인치보다 상대적으로 기술력 및 고가장비 부담이 덜한 중저가 반도체다. 주로 전력칩(PMIC), 카메라이미지센서(CIS) 등을 다품종 소량 생산하고 있다.

이 때문에 12인치 파운드리로 넘어가지 않는다는 이유로 저평가를 받았다. 그러나 코로나 사태에 따른 펜트업 효과로 8인치 반도체들이 다시 각광받으면서 상황이 달라졌다. 거액의 시설투자로 한꺼번에 생산량을 늘리기보다 고객 수요에 능동적으로 대응, 생산라인을 재배치하거나 공정설비를 보완하면서 생산량을 차츰 늘려가는 전략을 택하고 있다.

자본적지출(CAPEX) 부담이 그만큼 적어 수익성이 제고되는 효과로 이어졌다. 반도체 업계와 증권가에선 8인치 호황기가 올해도 지속될 것으로 보고 있다. 원/달러 환율이 올 상반기에도 약세를 지속할 경우 DB하이텍은 지금과 같은 좋은 실적흐름을 유지할 수 있을 전망된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

원충희 기자의 다른 기사 보기

-

- [CAPEX 톺아보기]삼성전자, 반도체 줄고 디스플레이 2배 급증

- [캐시플로 모니터]삼성전자, 하만 회사채 만기 도래 '늘어난 환차손'

- [R&D회계 톺아보기]"결국은 기술" 연구개발비 30조 돌파한 삼성전자

- 네이버 '창업자' 이해진의 오너십

- [Board Change]CJ대한통운, 해외건설협회 전·현직 회장 '배턴 터치'

- [회생절차 밟는 홈플러스]메리츠금융, 대손충당금 부담은 어느 정도

- [Board Change]넷마블 이사회 떠난 '친한파' 텐센트 피아오얀리

- [Board Change]카카오, CFO 이사회 합류…다시 세워지는 위상

- [Board Change]삼성카드, 새로운 사내이사 코스로 떠오른 '디지털'

- [Board Change]삼성증권, 이사회 합류한 박경희 부사장…WM 위상↑