넷마블, 공격적 M&A로 영업권 2배 증가 [게임사 M&A 러시]②1년새 1조→ 2.1조 '급등'… 상각 위험성은 낮아

황원지 기자공개 2022-07-26 10:49:28

[편집자주]

게임업계에선 지난해 인수합병(M&A) 큰 장이 섰다. 상장 덕분에 목돈을 쥐거나 그간의 실적흥행을 바탕으로 현금을 차곡차곡 쌓아왔던 게임사들이 잇달아 보따리를 풀었다. 게임개발 경쟁력 강화와 사업 다각화, 신사업 진출 등 M&A 목적도 다양했다. M&A는 기업의 체질과 재무구조에 큰 변화를 일으키는 이벤트다. 더벨은 각종 숫자와 지표를 토대로 이들이 M&A를 통해 추구하는 바와 재무구조 변화를 들여다봤다.

이 기사는 2022년 07월 22일 09시07분 thebell에 표출된 기사입니다

영업권 규모가 커지면 향후 손실 위험도 함께 올라간다. 웃돈을 주고 사들인 회사가 앞으로 그만큼의 돈을 벌어들이지 못할 것으로 판단되면 영업권을 깎아내기 때문이다. 이때 발생하는 손상차손은 곧바로 영업비용에 포함돼 이익을 감소시키는 요인이 된다.

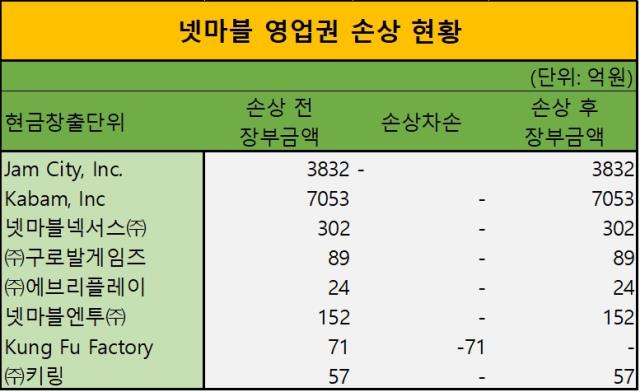

다만 넷마블의 경우 손상 우려는 크지 않다. 넷마블이 그간 사들인 카밤, 잼시티 등 개발사들의 영업권 상각은 현재 거의 진행되지 않은 상태다. 대부분 몇 년 안에 손상 인식이 이뤄지는 업계 상황을 고려하면 자회사들의 수익구조가 탄탄하다는 평가다. 지난해 인수한 스핀엑스도 현금창출능력이 뛰어난 만큼 향후 손상차손 가능성은 낮다.

◇북미 개발사 루디아·스핀엑스 인수로 영업권 2배 급등

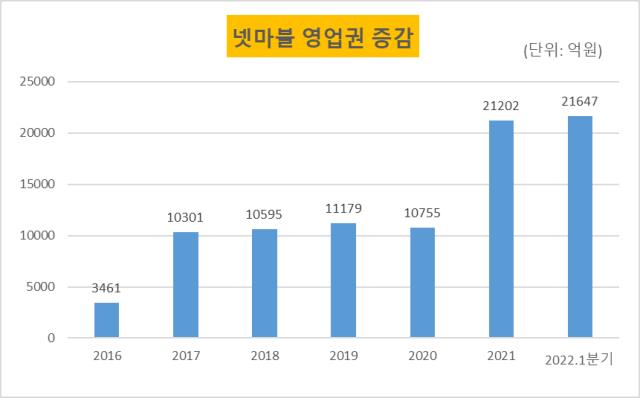

넷마블의 2021년 말 영업권 규모는 2조1200억원으로 전년 동기(1조700억원)에 비해 거의 두배 증가했다. 영업권은 인수를 위해 지불한 돈이 실제 기업의 장부상 순자산가치보다 많을 때 발생한다. 둘 사이의 차이인 '웃돈'을 회계상으로 표기하는 방식이다. 향후 성장성을 보고 투자하는 IT업계에서는 자주 등장한다.

넷마블은 지난해 여러 차례 대형 인수합병(M&A)을 진행했다. 대표적인 게 스핀엑스다. 넷마블은 스핀엑스의 모회사 레오나르도 인터랙티브 홀딩스(Leonardo Interactive Holdings Limited) 인수에 총 이전대가로 약 2조8000억원을 지불했다. 이후 공정가치 평가를 진행한 순자산가치 약 2조원을 제외한 영업권 규모는 8400억원에 달한다.

지난 9월 사들인 캐나다 모바일 게임 개발사 루디아(Ludia Inc.)도 영업권 증가에 한몫했다. 넷마블은 북미 자회사 잼시티를 통해 루디아 지분 100%를 약 2000억원에 인수했다. 이후 공정가치 평가를 진행한 순자산가치 약 810억원을 제외한 영업권 규모는 1200억원 수준이다.

이외에도 넷마블은 지난해 다섯 곳의 회사를 새롭게 인수했다. 미국 개발사 쿵푸팩토리, 헬스케어 멤버십 서비스 TLX패스, 퍼즐게임 개발사 엔트리, 스포츠게임개발사 나인엠인터렉티브, 앱스크롤스 등이다. 총 7곳의 신규 자회사 편입으로 지난해 넷마블에 추가된 영업권은 약 9700억원 규모다.

영업권 규모가 천억원 단위로 증가한 건 2017년 이후 4년만이다. 넷마블은 2017년 북미 개발사 카밤을 8400억원에 인수했다. 당시 카밤의 순자산 공정가치 1600억원을 제외한 영업권은 6700억원에 달했다. 넷마블의 영업권 규모는 이때 3400억원에서 1조300억원으로 점프한 이후 계속해서 1조원대를 유지해 왔다.

◇상각 가능성은 낮아… 스핀엑스 현금창출력 '이상무'

영업권은 향후 손실 위험성을 높이는 요소다. 웃돈 개념이라 장부에 한번 기록되면 늘어날 수는 없고 상각만 가능해서다. 해당 회사가 향후 벌어들일 수 있는 돈이 일정 수준 이하라고 판단되면 손상차손을 인식한다. 이때 생기는 손상차손은 당기 영업비용으로 잡혀 영업손실 규모를 키울 수 있다.

실제로 게임업계에서는 손상차손 인식이 흔하다. 출시 게임의 성패 예측이 어려워 자회사들이 손실을 내는 경우가 종종 있기 때문이다. 실제로 지난해 컴투스는 데이세븐, 티키타카스튜디오, 올엠 등 개발자회사의 영업권에 대해 30억원, 12억원, 44억원의 손상을 인식했다. 카카오게임즈도 지난해 개발자회사 엑스엘게임즈의 753억원 규모의 영업권에 대해 241억원 규모의 손상차손을 인식했다.

다만 넷마블의 경우 손상차손이 발생할 가능성은 높지 않다. 넷마블은 공격적인 M&A 스타일로 유명하지만, 인수한 개발사들의 실적은 안정적인 편이다. 잼시티와 카밤은 각각 2015년 2017년 인수 후 지금까지 손상을 인식한 바 없다. 카밤은 꾸준히 당기순이익을 올려왔고, 잼시티는 2019~2020년 잠시 손실을 냈으나 지난해부터 흑자전환에 성공했다.

영업권의 대부분을 차지하는 스핀엑스의 높은 현금창출력도 긍정적인 요소다. 스핀엑스는 지난해 매출 1665억원, 당기순이익 407억원을 기록했다. 스핀엑스의 당기순이익은 2019년 500억원, 2020년 1100억원으로 꾸준히 흑자를 내고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]태성, 임대공장 계약 "복합동박 장비 초도물량 대응"

- [상호관세 후폭풍]중국·베트남 생산비중 높은 HS효성, '고관세' 영향 불가피

- [중견 철강사 생존전략]동국산업, 손익 '엇박자'…영업흑자에도 순손실 300억

- [Red & Blue]무상감자에 관세 전쟁까지...'신저가' 찍은 KG모빌리티

- [석유화학 숨은 강자들]유니드, 고ROE와 상반된 PBR…중국공장 신설효과 기대

- [현대차그룹 벤더사 돋보기]에스엘 이사회 '오너 3세' 주축…'역할 분배' 뚜렷

- NH증권 점프업리그, 해외로 확장

- [중견 철강사 생존전략]KG스틸, 그룹내 '유동성 창출' 중심 부상

- KB국민은행, 가판대 대폭 조정…한·중 펀드에 힘

- 기업은행, 변동성 장세에 단기채 위주 대응 추천

황원지 기자의 다른 기사 보기

-

- NH증권 점프업리그, 해외로 확장

- 기업은행, 변동성 장세에 단기채 위주 대응 추천

- 한국펀드서비스 "운용사 특화 에셋ERP, 업계 표준 될 것"

- 한화 고배당주위클리커버드콜, 두자릿수 배당률 ‘눈길’

- 한투밸류, '글로벌리서치배당인컴' 월지급형 내놓는다

- [thebell note]VIP운용의 ‘최애 양성소’

- [출격 나선 롱숏 운용사]저력 보여준 씨앗운용, '페어트레이딩' 적재적소 활용

- [출격 나선 롱숏 운용사]교보증권 인하우스, 새 중심축 'V-롱숏'

- 라이프운용, 채권혼합형으로 '라인업 다양화'

- [출격 나선 롱숏 운용사]'펀더멘털 롱숏' 구도운용, 라인업 확충 박차