[코스닥 CB 프리즘]'대규모 조달' 나노신소재, 콜옵션 30% 향방은③대주주 지분율 수준 취득 후 초과분 소각 고려, 특수관계인 취득 후 향방 주목

정유현 기자공개 2023-09-27 07:38:36

[편집자주]

전환사채(CB)는 야누스와 같다. 주식과 채권의 특징을 모두 갖고 있기 때문이다. 따라서 기업의 지배구조와 재무구조에 동시에 영향을 미칠 수 있다. CB 발행 기업들이 시장에서 많은 관심과 주목을 받는 이유다. 주가가 급변하는 상황에서는 더 큰 경영 변수가 된다. 롤러코스터 장세 속에서 변화에 직면한 기업들을 살펴보고, 그 파급 효과와 후폭풍을 면밀히 살펴보고자 한다.

이 기사는 2023년 09월 22일 14:32 THE CFO에 표출된 기사입니다.

나노신소재의 콜옵션 향방이 주목받는 것은 그동안 2세 포함 특수관계인 측이 지분을 보유하기보다 현금화에 더 적극적이었기 때문이다. 이번 콜옵션도 대주주 측이 행사할 것으로 예상되는 가운데 이를 자산 증식의 기회로 만들지, 2세 승계의 지렛대로 활용할지 관심이 모아지고 있다.

코스닥 상장사 나노신소재는 21일자로 총 1950억원 규모 4,6회차 전환사채(CB)와 5회차 신주인수권부사채(BW) 발행에 성공했다. 쿠폰과 만기 이자율은 0%로 전환가는 15만 5997원으로 정했다. 만기는 5년 후로 내년 9월 21일부터 보통주로 전환이 가능하다.

나노신소재는 이번에 대규모 메자닌을 발행하면서 30% 비율로 콜옵션을 확보한 것으로 전해진다. 전자 공시 상에는 발행회사 또는 발행회사가 지정하는 제 3자가 취득 가능한 콜옵션을 사채 금액의 6.5%씩으로 배분한 상태다. 620억원 규모 4회차 CB는 최대 40억3053만원, 1000억원 규모 5회차 BW는 65억원, 330억원 규모 6회차 CB는 21억4528만원 규모로 나눠 표기했다.

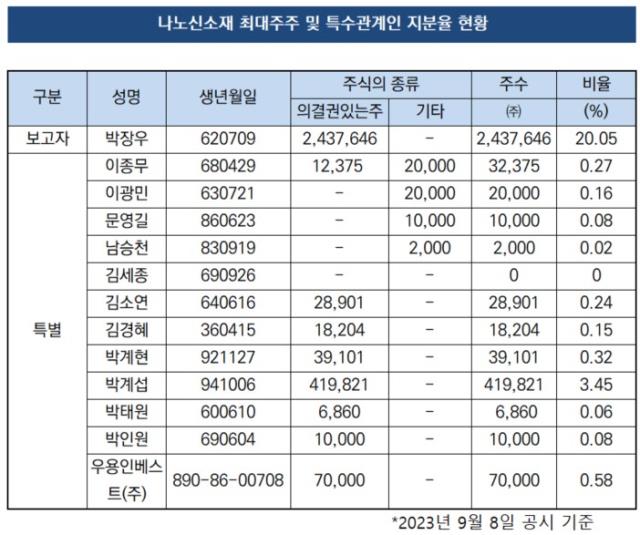

9월 초 기준 나노신소재의 최대주주는 20.05%의 지분을 보유한 박장우 대표이사다. 최대주주 측 지분율을 합치면 25% 수준이다. 최대주주 측이 취득할 수 있는 콜옵션을 지분율 내에서 분배하며 취득하겠다는 의지를 드러낸 것으로 보인다. 나머지 초과분에 대해서는 향후 오버행(대량매물출회) 이슈가 생길 수 있기 때문에 발행사가 취득해 소각하는 방식도 고려하는 것으로 보인다.

나노신소재의 대주주 측은 그동안 지분을 보유해 안정적인 지배력을 다지는 것보다 주가가 오를 때 마다 매각해 차익을 실현하는 것에 더 적극적이었다. 창업주인 박장우 대표는 주식을 자녀들에게 증여할 뿐 아니라 주식을 기부하는 행보를 보이고 있다. 일가친척으로 구성된 특수관계인은 주가가 오를 때마다 장내 매도를 통해 현금화 시키는 장면이 여러 차례 포착됐다.

올해도 주가가 우상향 곡선을 그리며 주식 매도 행렬은 이어졌다. 지난 4월 박 대표의 배우자인 김소연씨는 주당 18만6280원에 2500주를 팔았고 창립 멤버인 주요 멤버들도 주식을 정리해 두둑한 현금을 손에 쥐었다.

최근에는 오너 2세이자 차남인 박계섭씨가 140억원을 차입해 전환우선주(CPS) 콜옵션을 취득 후 보통주로 전환한 상태다. 전환가는 6만500원이었는데 시가는 2배 이상 올랐기 때문에 차익 실현을 위한 행보로 해석이 됐다. 앞서 부친으로부터 주식 8만주를 증여 받은 후 지속적으로 매각해왔기 때문이다. 콜옵션 확보 전 주식은 3만9101주였는데 이번에 CPS를 보통주로 전환하며 보유 주식이 41만9821주로 확대됐다. 지분율도 3%대로 올랐다.

현재 전자 공시상에는 박계섭씨가 주식을 내다 판 상황은 아니다. 차익 실현이 아니라 주식 장기 보유로 경로를 변경했다면 차남 중심 승계 구도도 예상 가능한 시나리오다. 이번 메자닌 콜옵션 권리를 누가 쥐느냐에 따라 나노신소재의 지배구조에 변화가 생길 수도 있어 보인다.

메자닌 업계 관계자는 “발행 공시는 최대주주 지분율로 콜옵션이 제한되기 때문에 나눠서 표기한 것으로 보이는데 이번 딜에서 콜옵션을 30%로 가져간 것으로 알고 있다”며 “이번에도 차익 실현에 나설지 2세 승계로 이어질지는 가늠이 안 되는 상황이다”고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 아리바이오 '치매 3상' 공익 임상 지정, 국내 환자 대폭 늘었다

- [i-point]아티스트유나이티드·아티스트컴퍼니 합병 "종합 엔터사 도약"

- [i-point]하이트론, 지피씨알USA 공동사업 협약 체결

- [Red & Blue]위지트 "'코팅' 신사업 투자 지속, 반도체 사업 확대"

- [코스닥 상장사 매물 분석]'속전속결 M&A' 빅텐츠, 나노캠텍 품으로

- 디렉터스테크, 'Gen AI 기술' 보유 SKAIWORKS 인수

- [i-point]아이티센, 과천 신사옥 입주

- [i-point]제이엘케이, 뇌졸중 AI 솔루션 ‘JLK-NCCT’ 일본 PMDA 신청

- [i-point]라온시큐어, 모바일 의료인 신분증 위한 연구협약

- [글로벌 파이낸스 2024]"대형 EDCF 사업 발굴해 한-인도 경제협력 확대 기여"

정유현 기자의 다른 기사 보기

-

- 아모레퍼시픽, 영업외손익 '급감' 걱정 없는 까닭은

- [유통가 인사 포인트]현대백화점, 정교선 캐시카우 '현대홈쇼핑' 정상화 '미션'

- [유통가 인사 포인트]'화장품 힘주는' 신세계인터, 코스메틱 레이블제 도입

- LG생활건강, 자본효율성 하락세 지속 '부담'

- [유통가 인사 포인트]'재무통' 전상진 조선호텔앤리조트 대표, 내실 강화 '중책'

- [뉴 삼양 선포, 비전 키워드 톺아보기]첫 발뗀 디지털 전환, 세대교체로 혁신 가속화

- 남양유업, '흑자 유력' 백미당 자체 승부수 띄운다

- [뉴 삼양 선포, 비전 키워드 톺아보기]확장기 이후 미래 준비 역시 '투자', 내실 다지기 과제

- 신세계, 명확해진 후계 구도…독자 경영 체계 '가속화'

- 기업 소명부터 CI까지 새 단장, 오너 4세 공식 데뷔