[유동성 풍향계]현대제철, 보유현금까지 동원…'빚갚기' 사활금융자산 매각, 기존 현금 활용해 상환자금 마련…'차입금의존도·부채비율' 모두 개선

양도웅 기자공개 2023-12-22 08:35:20

[편집자주]

유동성은 기업 재무 전략 방향성을 가늠할 수 있는 지표 중 하나다. 유동성 진단 없이 투자·조달·상환 전략을 설명할 수 없다. 재무 전략에 맞춰 현금 유출과 유입을 조절해 유동성을 늘리기도 하고, 줄이기도 한다. THE CFO가 유동성과 현금흐름을 중심으로 기업의 전략을 살펴본다.

이 기사는 2023년 12월 19일 14시36분 THE CFO에 표출된 기사입니다

◇MMW 매각으로 8000억 넘는 현금 확보

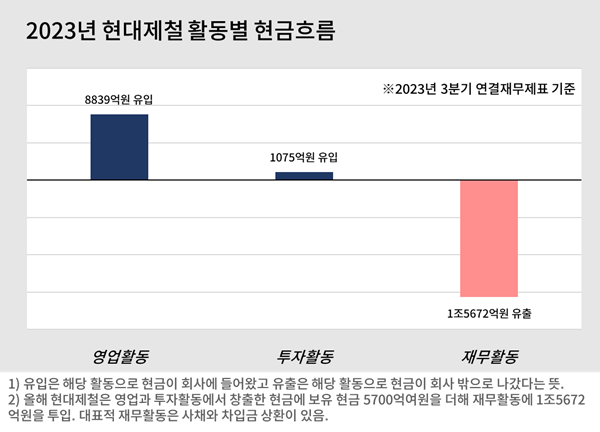

현대제철의 올해 3분기 연결기준(누계) 영업활동현금흐름은 8839억원으로 전년동기 대비 2%(183억원) 줄었다. 영업활동현금흐름 계산의 출발점인 당기순이익이 올해 크게 줄었지만 재고자산을 적극적으로 개선하면서 현금창출에 힘썼다.

금융자산과 유·무형 자산 등을 매각하면서 투자활동 분야에서도 1075억원의 현금이 유입됐다. CAPEX(유형자산 순취득)에는 지난해보다 12%(533억원) 증가한 4781억원을 투입했지만 당기손익 인식 금융자산을 처분해(취득분 제외)에 8600억원을 확보했다. 이는 현대제철의 투자활동현금흐름이 플러스(+)를 나타낸 주 요인이다.

그간 현대제철은 여윳돈의 일부를 그룹 계열사인 현대차증권의 머니마켓랩어카운트(MMW) 상품에 넣어 수익을 도모해 왔다. MMW란 증권사가 여유 현금이 있는 기업이나 고액자산가와 1대1 일임계약을 맺고 운용하는 투자상품이다. 사모펀드 투자보다 규제가 까다롭지 않고 수시입출식 상품으로 언제든 현금화할 수 있다는 장점이 있다.

증권사가 운용하지만 일임계약이므로 회계상으로는 기업이 직접 운용하는 것과 동일하게 처리한다. MMW가 당기손익 인식 금융자산으로 처리되는 이유다. 현대제철 당기손익 인식 금융자산의 상당부분을 차지하는 게 MMW다.

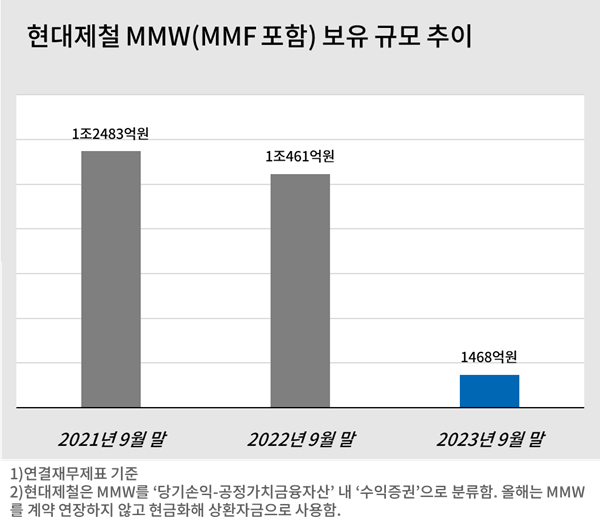

MMW는 통상 3개월 단위로 계약이 연장된다. 현대제철도 계약을 연장하면서 1조원 내외의 MMW 규모를 유지해 왔다. 하지만 올해는 계약을 연장하지 않고 현금화 했다. 지난해 말 9711억원이었던 MMW는 올해 3분기 말 1468억원으로 8243억원 줄었다.

◇보유현금 감소에도 상환에 집중…재무안정성 '향상' 효과

정리하면 현대제철은 올해 9개월간 영업과 투자활동으로 총 9914억원의 현금을 창출했다. 지난해 같은 기간 창출한 현금(1142억원)의 약 9배다.

현금창출력을 끌어올린 것은 재무활동에 대규모 현금을 투입하기 위해서다. 특히 대표적 재무활동인 사채와 장기차입금 상환에 조 단위 현금을 사용했다. 올해 9개월간 신규 발행한 사채와 장기차입금을 제외한 순상환 규모는 1조5829억원에 달한다. 순증한 단기차입금 1729억원을 고려해도 올해 현대제철의 목표는 '상환'으로 해석된다.

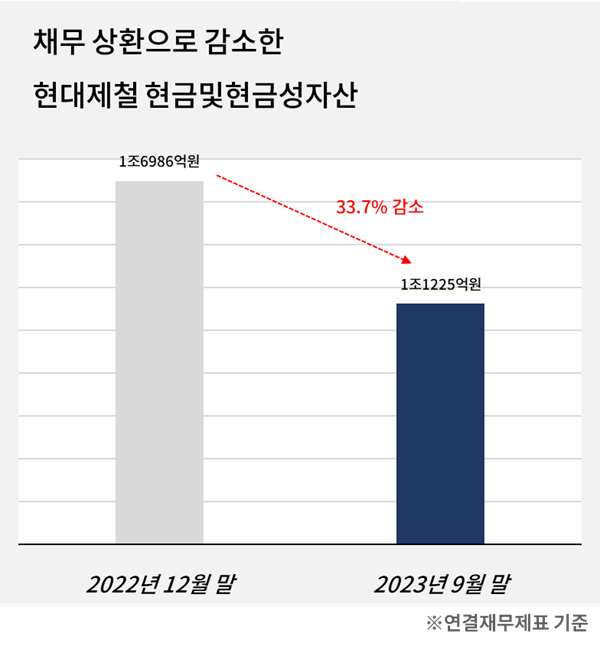

현대제철은 올해 9개월간 상환을 포함한 재무활동에 총 1조5672억원의 현금을 지출했다. 같은 기간 영업과 투자활동에서 창출한 현금보다 많은 규모다. 5700억원 가량의 부족한 현금은 기존에 보유하고 있던 현금성자산으로 메웠다. 이에 따라 지난해 말 1조7000억원에 육박했던 현금 및 현금성자산은 1조1000억원대로 33% 이상 감소했다.

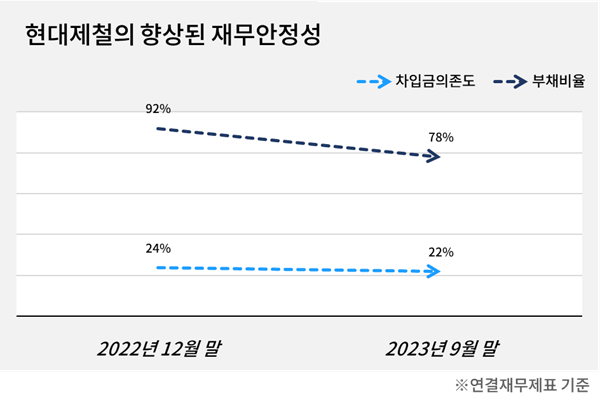

이자발생부채 과다는 현대제철이 시장에서 저평가 받는 요인으로 지목돼 왔다. 하지만 현금보유량이 3분의 2 수준으로 줄어드는 점까지 감수하며 이자발생부채를 줄인 덕분에 차입금의존도는 지난해 말 24%에서 올해 3분기 말 22%로 개선됐다. 같은 기간 부채비율도 92%에서 78%로 14%포인트(p) 떨어졌다.

시장 관계자는 "현대제철의 가장 큰 디스카운트 요인이었던 부채 축소가 이뤄지고 있는 점은 고무적"이라며 "다만 차입금 축소와 탄소중립 위한 투자, 주주가치 제고 등이 필요하기 때문에 자원 배분의 중요성이 어느 때보다 커지고 있다"고 평했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

- [금융사 KPI 점검/우리은행]내부통제 실패하면 총점의 40% 감점한다