기지개 켜는 CJ ENM, 선제적 자금조달 2·3년물로 최대 3000억 발행…티빙·피프티시즌 회복에 주목

김슬기 기자공개 2024-01-17 07:59:10

이 기사는 2024년 01월 12일 10시06분 thebell에 표출된 기사입니다

CJ ENM은 지난해까지만 해도 티빙과 피프스시즌의 적자로 인해 어려움을 겪었지만 올해에는 상황이 달라질 것으로 관측된다. 피프스시즌의 정상화와 더불어 티빙이 올해 턴어라운드가 기대되고 자체 제작 아티스트인 제로베이스원이 선전하고 있어서다.

◇ CJ ENM, 오는 6월 차환일정 도래…연초 금리는 우호적

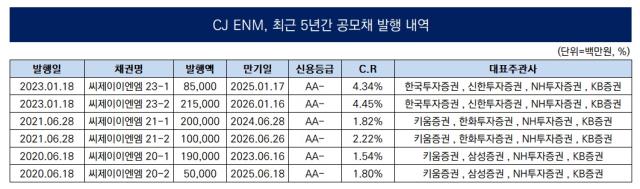

12일 투자은행(IB) 업계에 따르면 CJ ENM은 오는 23일 공모채 기관 수요예측을 진행할 예정이다. 만기구조(트랜치)는 2년, 3년으로 나눴다. 발행규모는 총 2000억원이며 수요예측 결과에 따라서 최대 3000억원까지 증액발행이 가능하도록 했다.

이번 공모채 발행을 위한 대표 주관사로는 NH투자증권, 신한투자증권, 삼성증권, 한국투자증권 등 4곳으로 선정했다. 인수단에는 KDB산업은행과 키움증권, 하이투자증권이 포함됐다. 다만 오랜기간 함께 해왔던 KB증권은 주관사에서 제외됐다.

CJ ENM은 이번에 모집하는 자금으로 오는 6월에 만기가 돌아오는 회사채를 차환할 계획이다. 이는 2021년 6월에 발행했던 2000억원 규모의 회사채다. 시기상 5개월이나 먼저 자금을 조달하는 것이지만 불확실성을 최소화하기 위해 발행시기를 앞당겼다.

다만 2021년 당시 3년물을 1.824%에 조달했던만큼 이자 비용 증가는 불가피하다. 그럼에도 최근 시장금리가 빠른 속도로 내려오면서 지난해 발행(4%대) 때보다는 조달 금리가 떨어질 것으로 관측된다. KIS자산평가에 따르면 11일 기준 CJ ENM의 2년물과 3년물 금리는 각각 3.905%, 3.949%다.

◇ 2023년 연간 실적은 저조, 올해에는 개선 전망

현재 CJ ENM의 신용등급 및 전망은 한국신용평가와 나이스신용평가 모두 'AA-, 안정적'으로 평가하고 있다. 한국기업평가는 유효등급을 보유하고 있지 않다. 그룹 내 CJ ENM보다 높은 등급을 가지고 있는 곳은 CJ제일제당(AA0) 정도다. CJ대한통운은 등급 및 전망이 동일하다.

나이스신용평가 측은 "다각화된 사업을 하고 있고 각 사업부문이 우수한 경쟁지위를 보유하고 있다"며 "단기적으로는 과거 대비 낮은 수익성을 보일 전망이지만 점진적으로 개선될 것"이라고 봤다. 또한 "피프스 시즌 인수 후 재무여력이 축소됐지만 자산유동화 등을 통해 부담을 완화해 나갈 것"이라고 밝혔다.

실제 CJ ENM의 올해 실적은 썩 좋진 못했다. 지난해 3분기말까지 연결 매출 3조1087억원, 영업적자 733억원이었다. 시장에서의 연간 컨센서스는 매출액 4조4359억원, 영업손실 396억원으로 보고 있다. 고무적인 점은 과거 대비 아쉬운 성적을 냈음에도 올해에는 실적이 개선될 것으로 기대된다는 것이다.

CJ ENM의 재무 부담으로 작용했던 티빙의 적자는 구독료 인상과 광고 요금제 도입 등으로 손익분기점(BEP)를 맞출 수 있을 것으로 기대된다. 또한 피프스시즌 역시 할리우드 파업 이슈가 일단락된데다가 일본 엔터테인먼트기업 토호로 부터 2억2500만달러(약 2900억원) 규모의 투자를 유치하는 등 호재가 있었다.

여기에 음악 사업이 큰 폭의 성장세를 보이고 있다. 100% 자회사인 '웨이크원'에 속한 제로베이스원이 지난해 데뷔와 함께 큰 인기를 얻고 있고 일본 레이블 라포네에서 보이그룹 'INI', 'JO1' 등도 성과를 내고 있다. 과거 대비 음악 시장에 대한 성장 잠재력도 높다고 평가된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 알테오젠 자회사, '개발·유통' 일원화…2인 대표 체제

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'

- [상호관세 후폭풍]미국산 원유·LNG 수입 확대 '협상 카드'로 주목

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [상호관세 후폭풍]캐즘 장기화 부담이지만…K배터리 현지생산 '가시화'

- [2025 서울모빌리티쇼]무뇨스 현대차 사장 "美 관세에도 가격인상 계획없어"

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"

김슬기 기자의 다른 기사 보기

-

- [도우인시스 IPO]뉴파워프라즈마의 선구안, 경영권 인수로 '화룡점정'

- 브랜드엑스코퍼레이션, 젝시믹스로 사명 바꿨다

- [thebell League Table]LG CNS·서울보증보험 IPO 빅딜이 시장 키웠다

- [thebell League Table]회사채 63조 역대급 발행, 두드러진 양극화

- [한화에어로스페이스 증자]'금감원 무사통과' 삼성SDI와 무엇이 달랐나

- [도우인시스 IPO]삼성 폴더블폰 탄생 일등공신, 매출 1400억 돌파

- 회사채 캡티브 영업에 대한 단상

- 밸런스히어로, 눈에 띄는 성장세 IPO '청신호'

- [회사채 캡티브 논란]증권사만 문제일까 '절대 갑' 발행사 견제 필요

- [회사채 캡티브 논란]치열한 경쟁구도, '동상이몽' 영업 딜레마