[IB 풍향계]'이재용 무죄' 삼성그룹, 회사채 빅이슈어 복귀하나한때 주요 계열, 매년 수천억 발행…오너 리스크, 적시 부담 해소

양정우 기자공개 2024-02-13 14:43:28

이 기사는 2024년 02월 07일 16:23 thebell 에 표출된 기사입니다.

물론 발행사가 회사채 발행과 차환, 상환의 결정을 내릴 때는 시장 여건과 재무 사정, 사업 현황 등 여러 사안을 종합적으로 판단한다. 그 결과 최적의 카드를 선택하는 것이다. 그럼에도 그룹 총수의 사법 리스크를 대외적으로 공론화해야 하는 부담이 사라진 건 신규 발행에 전향적으로 접근하는 데 한몫을 할 전망이다.

◇삼성물산 합병 소송, 피고인 모두 무죄…증권신고서 오너 언급 부담 '뚝'

서울중앙지방법원 재판부는 최근 삼성물산 합병 소송의 1심 선고에서 무죄를 판결했다. 재판부는 "이 사건 공소사실 모두 범죄의 증명이 없다"고 밝혔다. 이 회장과 함께 기소된 최지성 전 삼성그룹 미래전략실(미전실) 실장, 김종중 전 미전실 전략팀장, 장충기 전 미전실 차장 등 나머지 피고인 13명에게도 모두 무죄를 선고했다. 검찰이 이 회장을 기소한 지 3년5개월 만에 나온 1심 판결이다.

IB업계에서도 이 회장의 무죄 판결에 주목하고 있다. 무엇보다 그간 핵심 계열이 회사채 발행을 주저한 속내에 증권신고서상 오너 리스크를 적시해야 하는 부담이 자리잡고 있는 것으로 보고 있기 때문이다. 무엇보다 그룹 내 최대 발행사였던 삼성물산의 경우 이 회장이 최대주주이기에 신고서 기재 부담이 한층 더 가중될 수밖에 없다.

증권사 IB 본부장은 "증권신고서에 최대주주 리스크를 상세하게 설명해야 하는 경우 재무 라인에서 발행 자체에 부담을 느끼는 경우가 많다"며 "IB 실무진이 발행사와 사전 수위를 놓고 논의를 거치지만 금융감독원 스탠스에 따라 더 구체적인 기재를 요구해 곤경에 처할 여지가 있다"고 말했다.

하지만 1심 무죄 판결을 받으면서 삼성그룹이 시장성 조달에 전향적으로 접근할 가능성이 높아졌다는 게 IB업계의 시각이다. 금감원측이 오너 리스크 항목(최대주주 및 특수관계인 관련 위험)을 꼼꼼하게 확인하더라도 결국 1심에서는 무죄로 판명됐다는 서술로 마침표를 찍을 수 있기 때문이다.

과거 삼성물산 등이 빅 이슈어로 불릴 때도 삼성그룹은 국내 DCM을 핵심 조달 창구로 여기지 않았다. 이들 계열이 수천억원 규모의 공모채를 찍더라도 그룹 전체 볼륨을 감안하면 DCM 의존도가 현저하게 낮았다. 현금 창출력이 워낙 출중하다보니 굳이 외부 조달에 애쓸 필요가 없었기 때문이다.

그러나 근래 들어 삼성그룹은 증권시장의 냉정한 평가에서 드러나듯이 예전처럼 사업 영역마다 글로벌 1위의 경쟁력을 갖추고 있다고 단언하기 어럽다. 결과적으로 시장성 조달에 대한 접근성을 강화할 니즈가 생길 수 있는 여건인 셈이다.

◇삼성그룹 한때 3조 발행 '빅이슈어'…삼성물산마저 상환 기조 고수

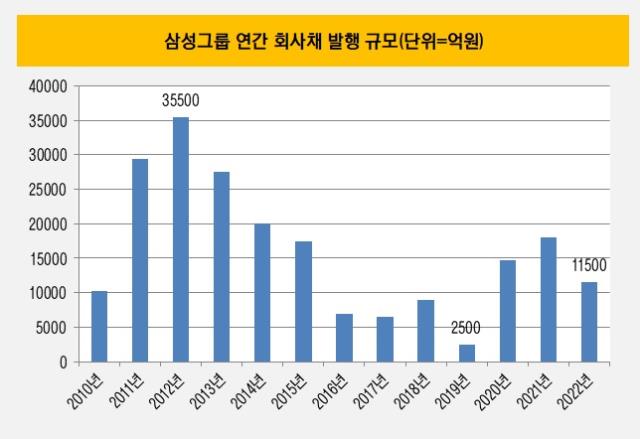

삼성그룹은 2012년엔 3조원 대의 발행에 나서는 빅 이슈어였다. 하지만 2016년부터 2020년까지는 1조원을 넘지 않았다. 옛 삼성토탈(현 한화토탈에너지스), 옛 삼성테크윈(현 한화에어로스페이스) 등은 한화그룹으로 주인이 바뀌었고 단골손님이었던 삼성중공업은 조선업 불황 탓에 공모채를 찍지 못했다.

국내 공모채 시장을 대표했던 다른 계열사도 DCM 시장을 두드리지 않기 시작했다. 한때 삼성물산은 매년 수천억원 대로 회사채를 발행했고 연간 7000억원의 공모채를 찍기도 했다. 하지만 지난해 만기가 돌아오는 1700억원 규모 회사채를 현금으로 상환한 것으로 파악된다.

삼성SDI 역시 9월 만기도래 회사채 2200억원을 현금으로 상환한 것으로 나타났다. 삼성그룹의 주요 발행사가 회사채 시장과 '거리 두기'를 지속했던 것이다. 지난 한 해 회사채를 발행한 그룹사는 호텔신라와 삼성증권뿐인 것으로 집계됐다. 그룹 계열이 전반적으로 기관과 IB를 비롯한 시장 참여자와 접점이 약해졌다는 평가가 주를 이룬다.

IB업계 관계자는 "삼성물산은 2022년 공모채 발행 때 최대주주 리스크를 구체적으로 적지 않았으나 2020년의 경우 특정 항목을 할애해 이 회장의 기소 상태를 상세하게 설명해야 했다"며 "일단 회사채 시장은 연초부터 공모채 투심이 견조해 발행에 나서기 적합한 여건"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '1600억 베팅' 동화약품, 하이로닉 인수 SPA 체결

- 상상인증권, CEO 공백 채운다…내주 이사회 소집

- 'ESG 매력' GS EPS, 유리한 금리 여건에 공모채 증액 결정

- [IB 풍향계]삼성물산-㈜SK '같은' 신용도, 기관 투심은 갈렸다

- '미매각' 삼척블루파워, 고금리 외면한 리테일

- [i-point]ICTK, 팹리스 챌린지서 '유망 스타트업' 선정

- [Korean Paper]한화생명, 긍정적 전망에도 한국물 '망설이는' 배경은

- [Korean Paper]글로벌 은행 공략한 수은, SSA '준하는' 대접받았다

- 오에스피, 자체PB 해외 러브콜…신규수주 '봇물'

- 콘텐트리중앙, 만기 회사채 상환…차입금 감축 돌입

양정우 기자의 다른 기사 보기

-

- [IB 풍향계]NH증권 홀세일, 또 한번의 신사업 강수 '블록딜'

- [IB 풍향계]'러시' 사모 영구채, 주관사 유동화 '명과 암'

- [IB 풍향계]DCM 경쟁 심화, 신디케이션 전문가 몸값 뛴다

- '조단위' SK마이크로웍스솔루션즈, 상장한다

- '합작사' 세우는 코오롱인더, 영구채 카드 '묘수'

- [IB 풍향계]우투증권 IB 성장발판 '2조 펀드' 운용 잰걸음

- [IB 풍향계]우투증권 CM본부, 3개 부서 체제로 '스타트'

- [IB 풍향계]키움증권 IPO 부진 턴다…'에이스엔지니어링' 상장 시동

- [IPO 그 후]엠83, 시장과 약속 지켰다…조달자금 플랜대로 'M&A'

- [IB 풍향계]대신증권, '핫'한 영구채 주관…북(book) 활용 '탄력'